Chiến lược định lượng chỉ báo STOCH với biến đổi Fisher ngẫu nhiên và tạm dừng đảo chiều

Tổng quan

Ý tưởng cốt lõi của chiến lược này là kết hợp biến đổi Fisher ngẫu nhiên (Stochastic Fisher Transform) và chỉ báo STOCH tạm thời dừng đảo chiều (temporary stop reversal) để đưa ra quyết định mua bán. Chiến lược này phù hợp với giao dịch trung và ngắn hạn, có thể đạt được lợi nhuận tốt trong thị trường ổn định.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán chỉ báo STOCH tiêu chuẩn, sau đó thực hiện biến đổi Fisher trên nó để có được INVLine. Khi INVLine cắt lên trên đường ngưỡng dưới dl, tín hiệu mua được tạo ra; khi INVLine cắt xuống dưới đường ngưỡng trên ul, tín hiệu bán được tạo ra. Đồng thời, chiến lược còn thiết lập cơ chế trailing stop để khóa lợi nhuận và giảm thiểu thua lỗ.

Cụ thể, logic cốt lõi của chiến lược là:

- Tính chỉ báo STOCH: sử dụng công thức tiêu chuẩn, tính giá trị STOCH nhanh của cổ phiếu.

- Biến đổi Fisher: thực hiện biến đổi Fisher trên giá trị STOCH để có INVLine.

- Tạo tín hiệu giao dịch: khi INVLine cắt lên trên đường dl thì mua, cắt xuống dưới đường ul thì bán.

- Trailing stop: kích hoạt cơ chế trailing stop tạm thời để dừng lỗ kịp thời.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Biến đổi Fisher giúp tăng độ nhạy của chỉ báo STOCH, phát hiện sớm hơn các cơ hội đảo chiều xu hướng.

- Cơ chế trailing stop tạm thời giúp kiểm soát rủi ro hiệu quả, khóa lợi nhuận.

- Phù hợp với giao dịch trung và ngắn hạn, đặc biệt là giao dịch định lượng nhanh đang phổ biến gần đây.

- Hoạt động tốt trong thị trường ổn định, lợi nhuận ổn định.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo STOCH dễ tạo ra tín hiệu giả, có thể dẫn đến các giao dịch không cần thiết.

- Biến đổi Fisher cũng khuếch đại nhiễu của chỉ báo STOCH, mang lại nhiều tín hiệu giả hơn.

- Trong thị trường dao động (sideways), dễ bị dừng lỗ thoát ra, không thể duy trì lợi nhuận.

- Cần thời gian nắm giữ ngắn để có được Alpha, không phù hợp nắm giữ quá lâu.

Để giảm thiểu các rủi ro này, có thể xem xét tối ưu các khía cạnh sau:

- Điều chỉnh tham số STOCH, làm mượt đường cong, giảm nhiễu.

- Tối ưu vị trí các đường ngưỡng, giảm xác suất giao dịch sai.

- Thêm các điều kiện lọc, tránh giao dịch trong thị trường dao động.

- Điều chỉnh độ dài thời gian nắm giữ, phù hợp với chu kỳ giao dịch.

Hướng tối ưu

Chiến lược này chủ yếu có thể được tối ưu theo các hướng sau:

- Tối ưu tham số của biến đổi Fisher, làm mượt đường INVLine.

- Tối ưu độ dài (period) của chỉ báo STOCH, tìm bộ tham số tối ưu.

- Tối ưu tham số của các đường ngưỡng, giảm xác suất giao dịch sai.

- Thêm xác nhận khối lượng-giá, tránh trailing stop không cần thiết.

- Thêm bộ lọc đột phá trong ngày, giảm tín hiệu giả trong thị trường dao động.

- Kết hợp chỉ báo xu hướng, tránh giao dịch ngược xu hướng.

Tổng kết

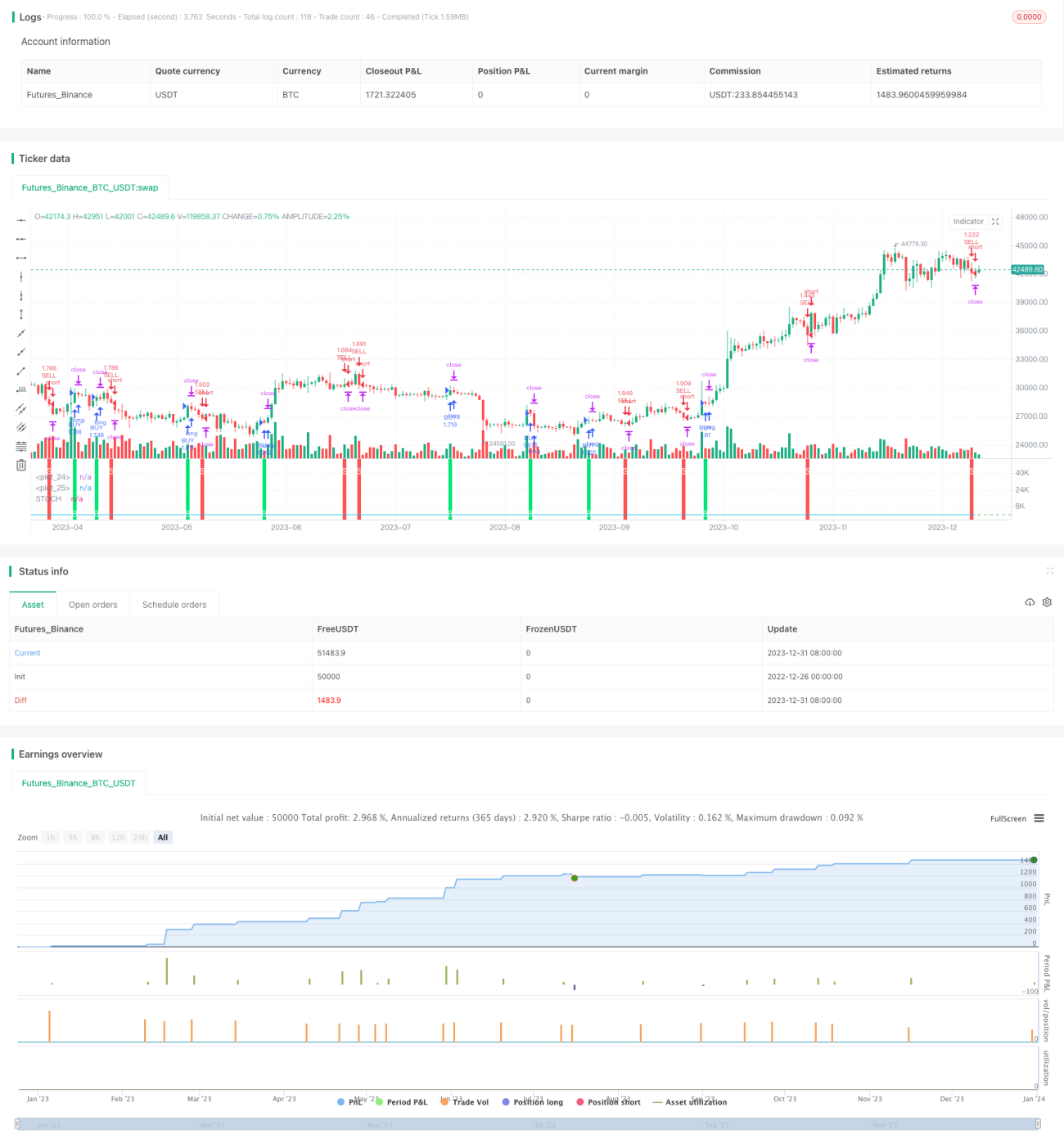

Chiến lược này kết hợp biến đổi Fisher ngẫu nhiên và chỉ báo STOCH, thực hiện một chiến lược định lượng ngắn hạn đơn giản và thực tế. Ưu điểm của nó là tần suất giao dịch cao, phù hợp với giao dịch định lượng tần suất cao đang phổ biến gần đây. Đồng thời, chiến lược cũng tồn tại một số rủi ro phổ biến của các chiến lược chỉ báo kỹ thuật, cần tối ưu các tham số và điều kiện lọc để giảm rủi ro, nâng cao độ ổn định. Nhìn chung, chiến lược này cung cấp một hướng đi tốt cho giao dịch định lượng đơn giản, đáng để nghiên cứu sâu hơn.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1