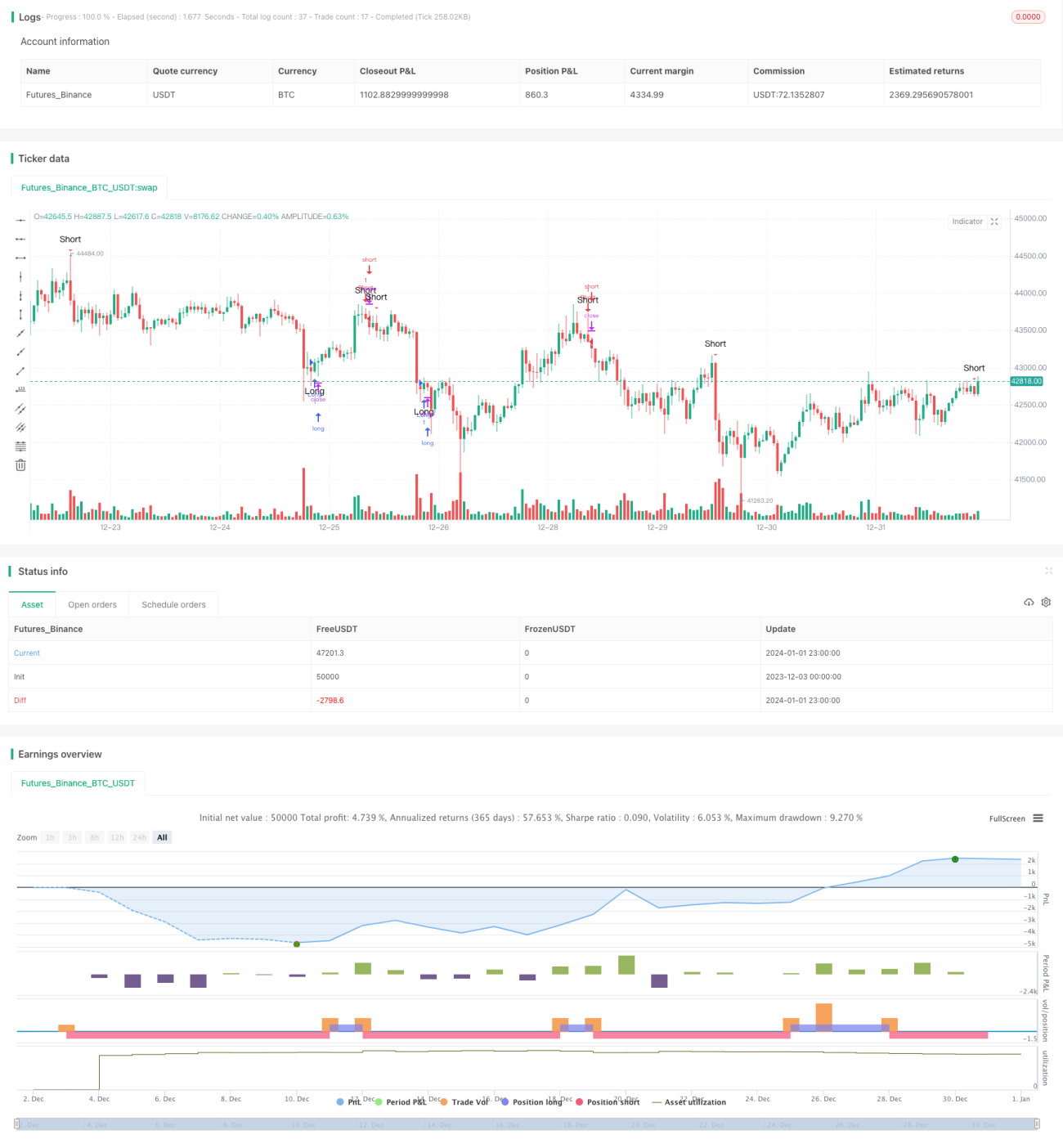

Chiến lược giao dịch định lượng dựa trên chỉ báo RSI và mô hình nến nhấn chìm

Tổng quan

Tên của chiến lược này là "Chiến lược giao dịch định lượng chỉ báo RSI và mô hình nến bao phủ". Ý tưởng chính của chiến lược là sử dụng đồng thời chỉ báo RSI và mô hình nến bao phủ để nhận diện xu hướng thị trường, phát ra tín hiệu mua và bán.

Khi chỉ báo RSI cho thấy trạng thái cực đoan của phe mua hoặc phe bán và xuất hiện mô hình nến bao phủ tăng hoặc giảm, chúng tôi cho rằng đó là cơ hội để thiết lập vị thế. Chỉ báo RSI có thể nhận diện hiệu quả tình trạng quá mua/quá bán, trong khi mô hình nến bao phủ có thể xác nhận thêm độ tin cậy của xu hướng.

Nguyên lý chiến lược

Đầu tiên, chúng tôi thiết lập các tham số cho chỉ báo RSI, bao gồm độ dài chu kỳ của RSI (thường là 9 hoặc 14), mức quá mua (thường là 70) và mức quá bán (thường là 30).

Sau đó, chúng tôi nhận diện mô hình nến bao phủ, xác định xem có xuất hiện nến tăng lớn hoặc nến giảm lớn bao phủ cây nến trước đó hay không. Điều này cho thấy xu hướng hiện tại đang có sự đảo chiều.

Tiếp theo, nếu RSI hiển thị vùng quá bán (quá mua hoặc quá bán) và xuất hiện mô hình nến tăng bao phủ tăng hoặc nến giảm bao phủ giảm, thì tín hiệu mua hoặc tín hiệu bán sẽ được phát ra. Cuối cùng, chúng tôi sử dụng giao cắt vàng và giao cắt tử thần của RSI để xác định điểm chốt lời và cắt lỗ.

Ưu điểm của chiến lược

Chiến lược này kết hợp chỉ báo xu hướng RSI và chỉ báo đặc trưng kỹ thuật mô hình nến bao phủ, đánh giá tổng thể biến động thị trường, có hiệu quả xác nhận mạnh hơn so với chỉ báo đơn lẻ, có thể lọc hiệu quả các tín hiệu giao dịch nhiễu.

Chỉ báo RSI đánh giá trạng thái phe mua và phe bán trên thị trường rất chính xác và rõ ràng, trong khi các đặc điểm về khối lượng và giá ẩn chứa trong mô hình nến bao phủ có thể xác nhận thêm độ tin cậy của sự đảo chiều xu hướng.

Chiến lược này có thể kịp thời nắm bắt cơ hội đảo chiều do tình trạng quá mua/quá bán gây ra, đồng thời tránh gây ra các khoản lỗ giao dịch không cần thiết trong giai đoạn thị trường đi ngang.

Rủi ro của chiến lược

Rủi ro lớn nhất của chiến lược này là xác suất xảy ra tín hiệu sai của chỉ báo RSI và mô hình nến bao phủ không hề thấp. Chỉ báo RSI dễ bị méo mó, xảy ra hiện tượng phân kỳ. Trong khi đó, việc nhận diện mô hình nến bao phủ có thể bị thao túng thông qua điều chỉnh các tham số như kích thước cửa sổ nến.

Ngoài ra, khi tín hiệu đảo chiều xuất hiện, không thể loại trừ hoàn toàn khả năng đi ngang dao động. Sau khi thiết lập vị thế, thị trường có thể có điều chỉnh hoặc thậm chí đảo chiều trong ngắn hạn. Điều này có thể dẫn đến cắt lỗ và thoát lệnh thua lỗ.

Để giảm thiểu rủi ro, chúng tôi cần tối ưu hóa các tham số cài đặt của chỉ báo RSI, tìm kiếm tổ hợp tham số tốt nhất. Ngoài ra, việc lựa chọn các công cụ giao dịch có tính đại diện và thanh khoản tốt cũng rất quan trọng. Sau khi thiết lập vị thế, cần kiểm soát quy mô vị thế và kịp thời cắt lỗ.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Kết hợp thêm nhiều chỉ báo hơn, ví dụ như KDJ, MACD, v.v., hình thành hệ thống xác nhận đa chỉ báo, nâng cao độ chính xác của tín hiệu.

-

Xem xét tính thanh khoản, biên độ dao động, chi phí giao dịch của các công cụ giao dịch, lựa chọn công cụ tối ưu, giảm chi phí giao dịch và rủi ro trượt giá.

-

Sử dụng các phương pháp như học máy để huấn luyện và tối ưu hóa các tham số. Ví dụ, sử dụng học sâu để nhận diện các trường hợp phân kỳ RSI.

-

Tăng cường chiến lược cắt lỗ, bảo vệ lợi nhuận thông qua cắt lỗ di động, cắt lỗ theo đường trung bình, v.v.

Tổng kết

Chiến lược này tận dụng ưu điểm của chỉ báo RSI và mô hình nến bao phủ, thiết kế một hệ thống giao dịch định lượng vừa đánh giá xu hướng vừa xác nhận đặc trưng. Điều này có thể tận dụng hiệu quả các cơ hội đảo chiều và có độ tin cậy cao. Thông qua tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược định lượng ổn định và đáng tin cậy.

- 1