Chiến lược phá vỡ cứng

Tổng quan

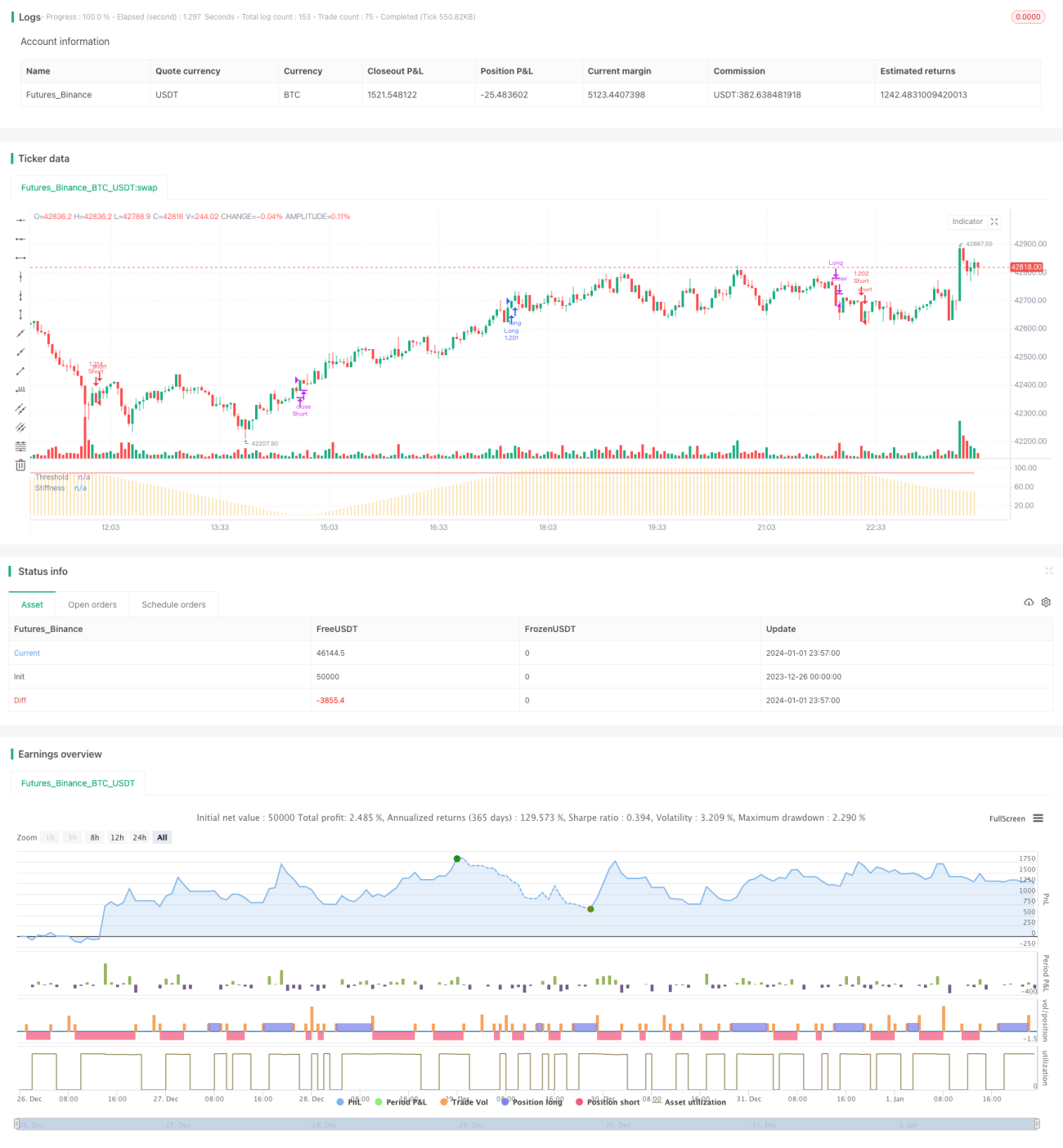

Chiến lược đột phá độ cứng là chiến lược đột phá dựa trên chỉ báo độ cứng giá. Nó thống kê số lần giá đóng cửa vượt qua dải trên trong một chu kỳ nhất định để đánh giá độ cứng của giá. Khi chỉ báo độ cứng vượt quá ngưỡng cài đặt, nhận định thị trường sắp đột phá, thực hiện mua vào; khi chỉ báo độ cứng thấp hơn ngưỡng, nhận định thị trường sắp giảm, thực hiện bán ra.

Nguyên lý chiến lược

-

Tính đường trung bình và độ lệch chuẩn: Đầu tiên tính đường trung bình động đơn giản n chu kỳ làm dải trên cơ sở, sau đó tính 0.2 lần độ lệch chuẩn giá làm đệm cho dải dưới.

-

Tính chỉ báo độ cứng: Thống kê số ngày giá đóng cửa cao hơn dải trên trong m chu kỳ, chia cho m để được giá trị 0-100, sau đó làm mượt bằng EMA n chu kỳ, thu được giá trị độ cứng cuối cùng, thể hiện xác suất giá phá vỡ dải trên.

-

So sánh độ cứng với ngưỡng: Khi chỉ báo độ cứng vượt lên trên ngưỡng cài đặt, cho thấy xác suất đột phá tăng, tạo tín hiệu mua; khi chỉ báo độ cứng vượt xuống dưới ngưỡng, cho thấy xác suất đột phá giảm, tạo tín hiệu bán.

-

Vào và thoát lệnh: Khi giá đóng cửa phá vỡ dải trên thì mua, khi đột phá thất bại bắt đầu giảm thì bán. Khi mua theo đột phá, cũng có thể bán khống theo điều chỉnh giảm.

Phân tích ưu điểm

-

Nắm bắt thời điểm đột phá: Tương đối đáng tin cậy trong việc xác định thời điểm xu hướng sắp xuất hiện đột phá hoặc điều chỉnh, từ đó vào lệnh sớm.

-

Cân bằng đột phá và điều chỉnh: Chiến lược này đồng thời sử dụng sự tăng và giảm của chỉ báo độ cứng để nắm bắt cơ hội mua và bán.

-

Tham số linh hoạt: Người dùng có thể điều chỉnh độ dài đường trung bình, chu kỳ độ cứng, ngưỡng và các tham số khác theo thị trường để thích ứng với đặc điểm của các chu kỳ và thị trường khác nhau.

-

Dễ thực hiện: Chỉ sử dụng chỉ báo độ cứng và so sánh ngưỡng, không có logic phức tạp, việc triển khai mã đơn giản.

Phân tích rủi ro

-

Rủi ro đột phá thất bại: Khi độ cứng vượt quá ngưỡng, không đảm bảo hoàn toàn giá sẽ phá vỡ dải trên, tồn tại rủi ro đột phá giả.

-

Rủi ro phạm vi điều chỉnh: Khi bán khống, không thể dự đoán phạm vi và vị trí điều chỉnh cụ thể, có nguy cơ thua lỗ quá mức.

-

Rủi ro tối ưu tham số: Tham số tham khảo không thể hoàn toàn thích ứng với biến đổi của thị trường, cần liên tục kiểm tra và tối ưu theo tình huống thực tế.

-

Rủi ro giao dịch thường xuyên: Chiến lược này có tần suất giao dịch cao, làm tăng chi phí giao dịch và tổn thất trượt giá.

Hướng tối ưu

-

Tối ưu tham số: Có thể kiểm tra các cài đặt tham số khác nhau trên các thị trường để tìm bộ tham số tốt nhất. Ví dụ tăng độ dài đường trung bình để giảm tần suất giao dịch.

-

Thêm stop loss: Thiết lập logic stop loss hợp lý để kiểm soát thua lỗ trên mỗi giao dịch. Có thể dựa trên ATR để đặt mức stop loss.

-

Kết hợp các chỉ báo khác: Có thể thêm các chỉ báo như MACD, KD để quyết định điểm vào lệnh cụ thể, giảm xác suất đột phá giả.

-

Tối ưu điều kiện thoát lệnh: Có thể dựa trên chỉ báo xu hướng để xác định đặc điểm đảo chiều xu hướng, thiết lập điều kiện thoát lệnh chính xác hơn.

Tổng kết

Chiến lược đột phá độ cứng nhìn chung khá đơn giản và thực dụng. Nó có thể dự đoán trước thời điểm giá có khả năng đột phá hoặc điều chỉnh, có giá trị thực tiễn nhất định. Tuy nhiên, chúng ta cũng cần chú ý đến vấn đề đột phá giả và phạm vi điều chỉnh, thông qua tối ưu tham số và thêm các chỉ báo kỹ thuật khác để khóa chặt các cơ hội giao dịch chính xác hơn.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1