Chiến lược trích xuất xu hướng bằng bộ lọc thông dải

Tổng quan

Chiến lược trích xuất xu hướng bộ lọc băng thông là một chiến lược theo dõi xu hướng cổ phiếu dựa trên bộ lọc băng thông. Chiến lược này sử dụng đường trung bình động lũy thừa có trọng số kép và bộ lọc băng thông để xử lý chuỗi giá, trích xuất thành phần xu hướng trong giá và sử dụng các tham số nhất định làm tín hiệu mở và đóng vị thế.

Nguyên lý chiến lược

Chiến lược này trước tiên xây dựng một đường trung bình động lũy thừa có trọng số kép, điều chỉnh độ dài thời gian và độ mượt của đường trung bình động thông qua các tham số Length và Delta. Sau đó, sử dụng một nhóm các phép biến đổi toán học để trích xuất thành phần xu hướng trong chuỗi giá, lưu trữ trong biến xBandpassFilter. Cuối cùng, tính toán đường trung bình động đơn giản xMean của xBandpassFilter làm chỉ báo mở và đóng vị thế.

Khi xMean vượt lên trên mức do tham số Trigger thiết lập, vào vị thế mua (long); khi vượt xuống dưới, vào vị thế bán (short). Có thể điều chỉnh độ nhạy của việc mở và đóng vị thế bằng cách thay đổi mức Trigger.

Phân tích ưu điểm

- Sử dụng đường trung bình động lũy thừa có trọng số kép có thể lọc hiệu quả một phần nhiễu trong chuỗi giá, giúp chiến lược ổn định hơn.

- Bộ lọc băng thông chỉ trích xuất thành phần xu hướng trong chuỗi giá, tránh bị đánh lừa bởi các biến động dao động (sideways market), giúp chiến lược ổn định và đáng tin cậy hơn.

- Chiến lược có ít tham số, dễ dàng tối ưu hóa và kiểm soát rủi ro.

Phân tích rủi ro

- Chiến lược có độ trễ thời gian, có thể bỏ lỡ cơ hội đảo chiều nhanh của giá.

- Cả đường trung bình động lũy thừa có trọng số kép và bộ lọc băng thông đều có hiệu ứng lọc thấp, sẽ lọc bỏ các tín hiệu tần số cao, làm giảm độ nhạy của chiến lược.

- Nếu tham số được thiết lập không phù hợp, hiệu ứng lọc quá mạnh có thể bỏ lỡ các cơ hội xu hướng mạnh.

Có thể cải thiện vấn đề độ trễ bằng cách rút ngắn tham số Length một cách thích hợp, và điều chỉnh mức Trigger để kiểm soát độ nhạy của chiến lược.

Hướng tối ưu hóa

- Có thể cân nhắc thêm chiến lược cắt lỗ (stop loss) để kiểm soát lỗ từng giao dịch.

- Có thể cải thiện độ ổn định của chiến lược bằng cách sử dụng hệ thống hai đường trung bình động ngắn hạn và dài hạn.

- Có thể kết hợp các chỉ báo khác như khối lượng giao dịch để xác định tín hiệu đảo chiều, tránh bị mắc kẹt trong thị trường dao động.

- Có thể sử dụng máy học hoặc thuật toán di truyền để tối ưu hóa tham số, giúp chiến lược ổn định và đáng tin cậy hơn.

Tổng kết

Chiến lược này nhìn chung khá ổn định, hoạt động tốt trong thị trường xu hướng mạnh. Có thể tối ưu hóa thêm thông qua nhiều cách để duy trì lợi nhuận ổn định trong nhiều môi trường thị trường khác nhau. Chiến lược này đáng để nghiên cứu và ứng dụng thêm.

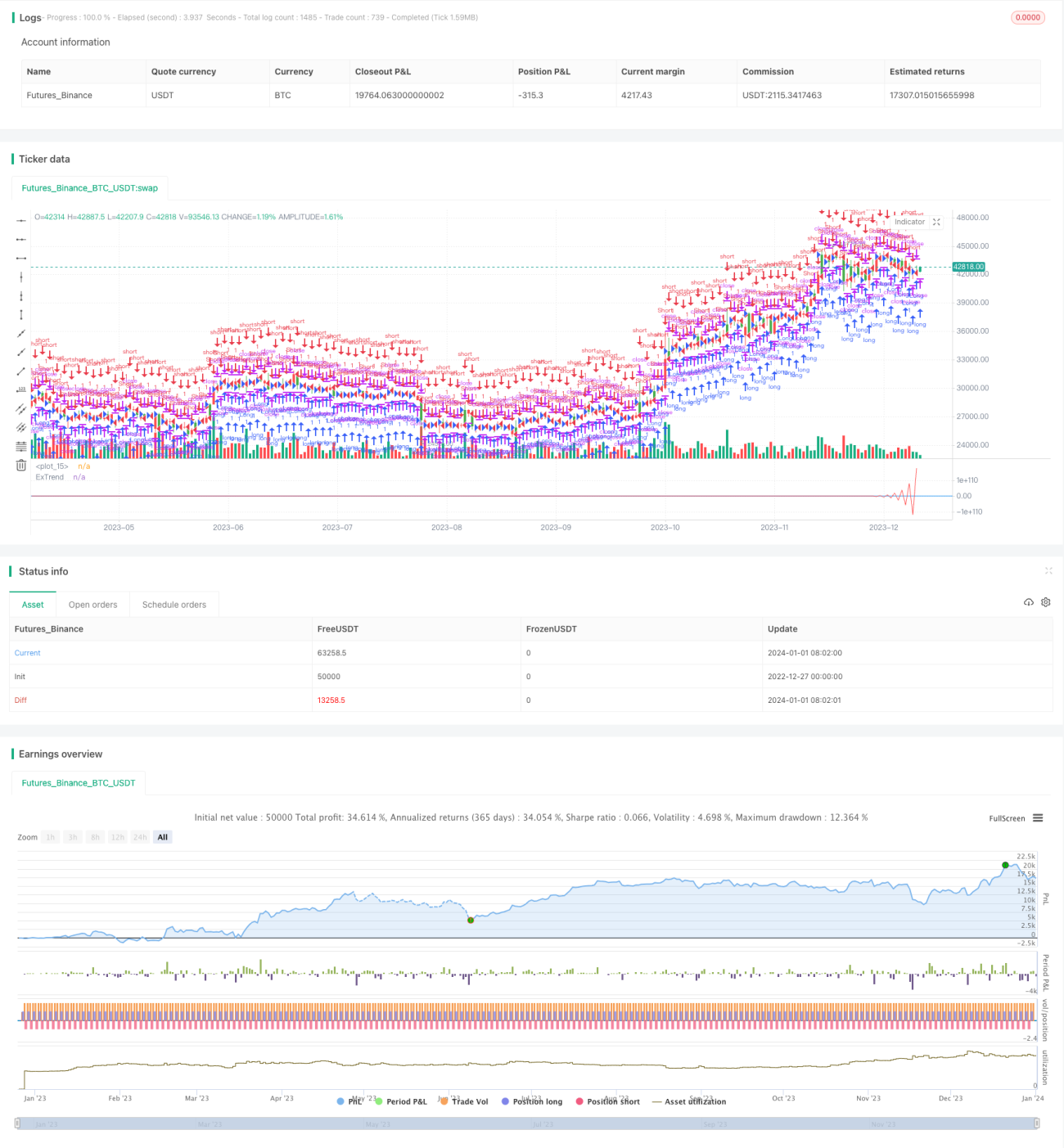

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1