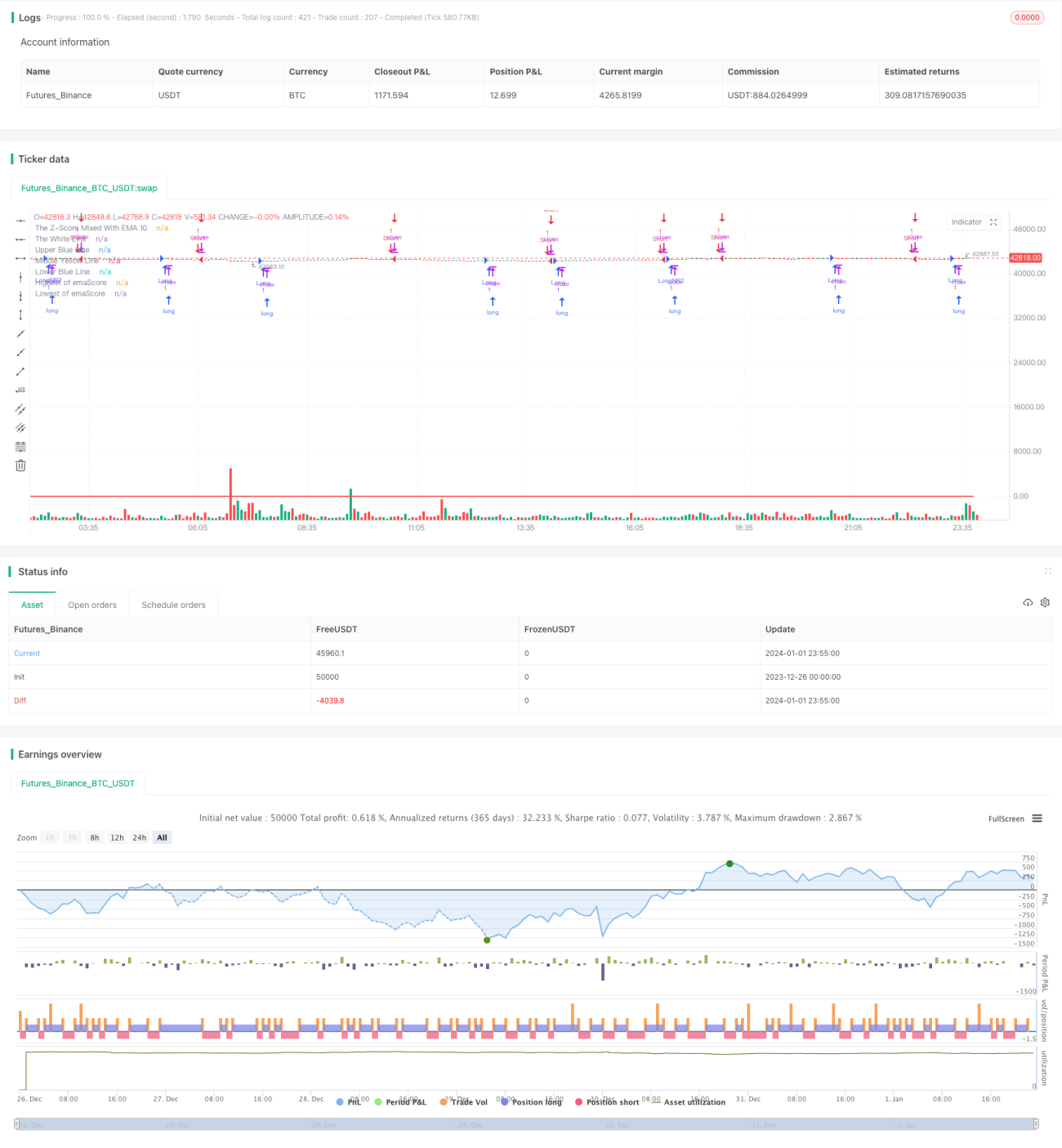

Chiến lược giao dịch đường trung bình động phân phối Gauss

Tổng quan

Chiến lược này áp dụng tư duy phân phối Gaussian, dựa trên đường trung bình động hàm mũ 10 chu kỳ của nến Heikin-Ashi để tính giá trị Z, sau đó đặt ngưỡng cho đường trung bình động hàm mũ 20 chu kỳ của giá trị Z này, dựa vào tình trạng cắt nhau của đường cong để quyết định mở vị thế và đóng vị thế.

Nguyên lý chiến lược

-

Tính đường trung bình động hàm mũ 10 chu kỳ của giá đóng cửa nến Heikin-Ashi.

-

Dựa trên dữ liệu đường trung bình động ở trên, tính giá trị Z trong 25 chu kỳ. Giá trị Z phản ánh số độ lệch chuẩn mà dữ liệu lệch khỏi giá trị trung bình, giúp xác định dữ liệu là bình thường hay bất thường.

-

Tính lại đường trung bình động hàm mũ 20 chu kỳ của giá trị Z để có được đường cong emaScore. Đường cong này phản ánh xu hướng dài hạn của giá trị Z.

-

Dựa trên phân phối dữ liệu của emaScore, thiết lập ngưỡng trên và dưới. Vì đường cong sẽ có biến động nhất định, ở đây chọn dữ liệu ở phân vị 90% và 10% làm ngưỡng.

-

Khi emaScore cắt lên trên đường trung tâm hoặc ngưỡng dưới, mua (long); khi emaScore cắt xuống dưới ngưỡng trên, ngưỡng dưới hoặc điểm cao nhất trong 100 chu kỳ, bán (short).

Phân tích ưu điểm

-

Áp dụng tư duy phân phối Gaussian, xác định tính bình thường thông qua giá trị Z, có thể lọc các phá vỡ giả.

-

Lọc hai lớp, tính toán đường cong exeScore, xác định xu hướng dài hạn EXTENSIVE511.

-

Thiết lập ngưỡng hợp lý, giảm xác suất giao dịch sai.

-

Kết hợp điểm cao nhất và thấp nhất trong 100 chu kỳ, có thể nắm bắt cơ hội đảo chiều.

Phân tích rủi ro

-

Sử dụng kết hợp giá trị Z và đường trung bình động, nhạy cảm với tham số, cần tối ưu hóa.

-

Việc thiết lập ngưỡng hợp lý hay không có ảnh hưởng lớn, quá rộng hoặc quá hẹp đều sẽ mất hiệu lực.

-

Điểm cao nhất và thấp nhất trong 100 chu kỳ dễ tạo ra tín hiệu sai, có thể nới lỏng điều kiện kích hoạt một cách phù hợp.

-

Bản thân nến Heikin-Ashi đã có độ trễ nhất định, cần đánh giá xem có phù hợp với chiến lược này hay không.

Hướng tối ưu hóa

-

Kiểm tra các chu kỳ đường trung bình động và tham số giá trị Z khác nhau.

-

Sử dụng phương pháp phân tích walk forward để tự động tối ưu hóa tham số.

-

Thử các phương pháp thiết lập ngưỡng khác nhau, như bội số độ lệch chuẩn.

-

Cải thiện logic xác định điểm cao nhất và thấp nhất để ngăn chặn tín hiệu sai.

-

Thử các loại nến khác hoặc giá điển hình thay thế nến Heikin-Ashi.

Tổng kết

Chiến lược này dựa trên tư duy phân phối Gaussian, thông qua đường trung bình động hàm mũ kép và thiết lập ngưỡng động, xác định hiệu quả sự bất thường của giá và tạo ra tín hiệu giao dịch. Ưu điểm chính là có thể lọc phá vỡ giả và nắm bắt đảo chiều. Tuy nhiên, việc thiết lập tham số và sự kết hợp có ảnh hưởng rất lớn đến kết quả, vẫn cần tiếp tục kiểm tra và tối ưu hóa để tìm ra tham số và cách kết hợp tốt nhất.

- 1