Chiến lược mua vào lúc đóng cửa và chốt lời lúc mở cửa ngày hôm sau

Tổng quan

Ý tưởng chính của chiến lược này là mua vào trước khi thị trường đóng cửa trong ngày, và sau khi mở cửa phiên tiếp theo, xác định xem giá có cao hơn giá mua hay không. Nếu cao hơn, sẽ chốt lời và bán ra; nếu không, sẽ tiếp tục nắm giữ cho đến khi cắt lỗ hoặc chốt lời.

Nguyên lý chiến lược

Chiến lược này trước tiên thiết lập đường trung bình động đơn giản 200 ngày làm chỉ báo đánh giá trạng thái thị trường, chỉ cho phép giao dịch khi giá cao hơn đường trung bình 200 ngày. Ngoài ra, thời gian mua được đặt trong vòng nửa giờ trước khi đóng cửa mỗi ngày, và thời gian bán được đặt trong vòng nửa giờ sau khi mở cửa phiên tiếp theo. Vào thời gian mua, nếu trạng thái thị trường phù hợp, sẽ mua theo giá thị trường; vào thời gian bán, xác định xem giá có cao hơn giá mua không. Nếu cao hơn, sẽ bán theo giá thị trường để chốt lời; nếu không, sẽ tiếp tục nắm giữ cho đến khi cắt lỗ hoặc đánh giá lại vào thời gian bán của ngày hôm sau. Đồng thời, thiết lập mức cắt lỗ 5% để ngăn chặn thua lỗ lan rộng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Tận dụng hiệu ứng đóng cửa: biến động lớn vào thời điểm đóng cửa, dễ hình thành gap lớn, giá mở cửa phiên tiếp theo có thể tăng giảm mạnh.

-

Thông qua thời gian nắm giữ ngắn, có thể nhanh chóng cắt lỗ và chốt lời, giảm rủi ro.

-

Logic khá đơn giản, dễ hiểu và thực hiện.

-

Có thể linh hoạt thiết lập mức cắt lỗ và chỉ báo đánh giá trạng thái thị trường để kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Mua vào thời điểm đóng cửa có thể mua ở giá cao, làm tăng rủi ro thua lỗ.

-

Thời gian nắm giữ ngắn, dễ bị kẹt lệnh. Nếu phiên tiếp theo không có biên độ mạnh, có thể bị kẹt.

-

Phụ thuộc vào sự xuất hiện của gap lớn; nếu không có gap, có thể thua lỗ hoặc bị kẹt.

-

Nếu chọn sai tài sản, ví dụ chỉ số đi ngang, có thể thua lỗ nhiều lần.

Các giải pháp tương ứng:

-

Có thể kết hợp các chỉ báo kỹ thuật để xác định xem giá đóng cửa có ở vị trí tương đối thấp hay không.

-

Có thể kéo dài thời gian nắm giữ một cách hợp lý, ví dụ nắm giữ 2-3 ngày.

-

Chỉ mua khi có điểm phá vỡ hiệu quả.

-

Lọc tài sản tốt, chọn tài sản có xu hướng tăng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm nhiều chỉ báo kỹ thuật vào điều kiện mua để đảm bảo thời điểm mua vào lúc đóng cửa có độ chắc chắn cao hơn.

-

Kiểm tra các chu kỳ nắm giữ khác nhau để tìm ra thời gian chốt lời tối ưu.

-

Tối ưu hóa mức cắt lỗ để tìm điểm cắt lỗ tốt nhất.

-

Kiểm tra xem chiến lược hoạt động tốt hơn với các tài sản và môi trường thị trường cụ thể nào, sử dụng quản lý tài sản và vị thế linh hoạt.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, tận dụng gap hình thành từ hiệu ứng đóng cửa để thực hiện giao dịch chốt lời/cắt lỗ nhanh. Nó có ưu điểm như thao tác đơn giản, dễ thực hiện. Tuy nhiên, cũng tồn tại rủi ro bị kẹt lệnh lớn, việc chọn cổ phiếu và quản lý cắt lỗ rất quan trọng. Giai đoạn sau có thể tối ưu hóa từ việc xác định tín hiệu mua, tối ưu chu kỳ nắm giữ và điểm cắt lỗ, quản lý vị thế linh hoạt, v.v., nhằm nâng cao độ ổn định và khả năng sinh lời của hệ thống trong khi kiểm soát rủi ro.

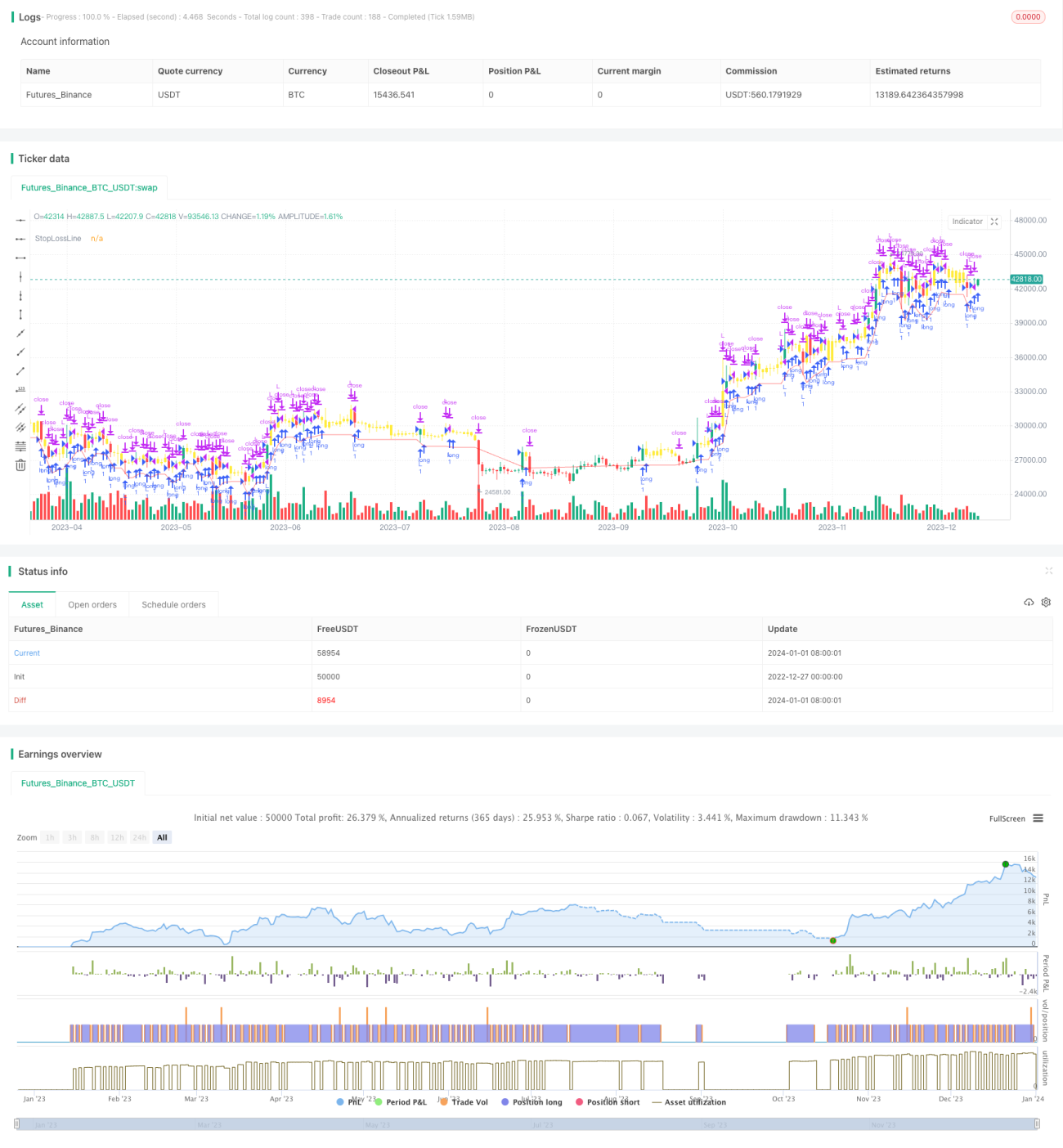

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1