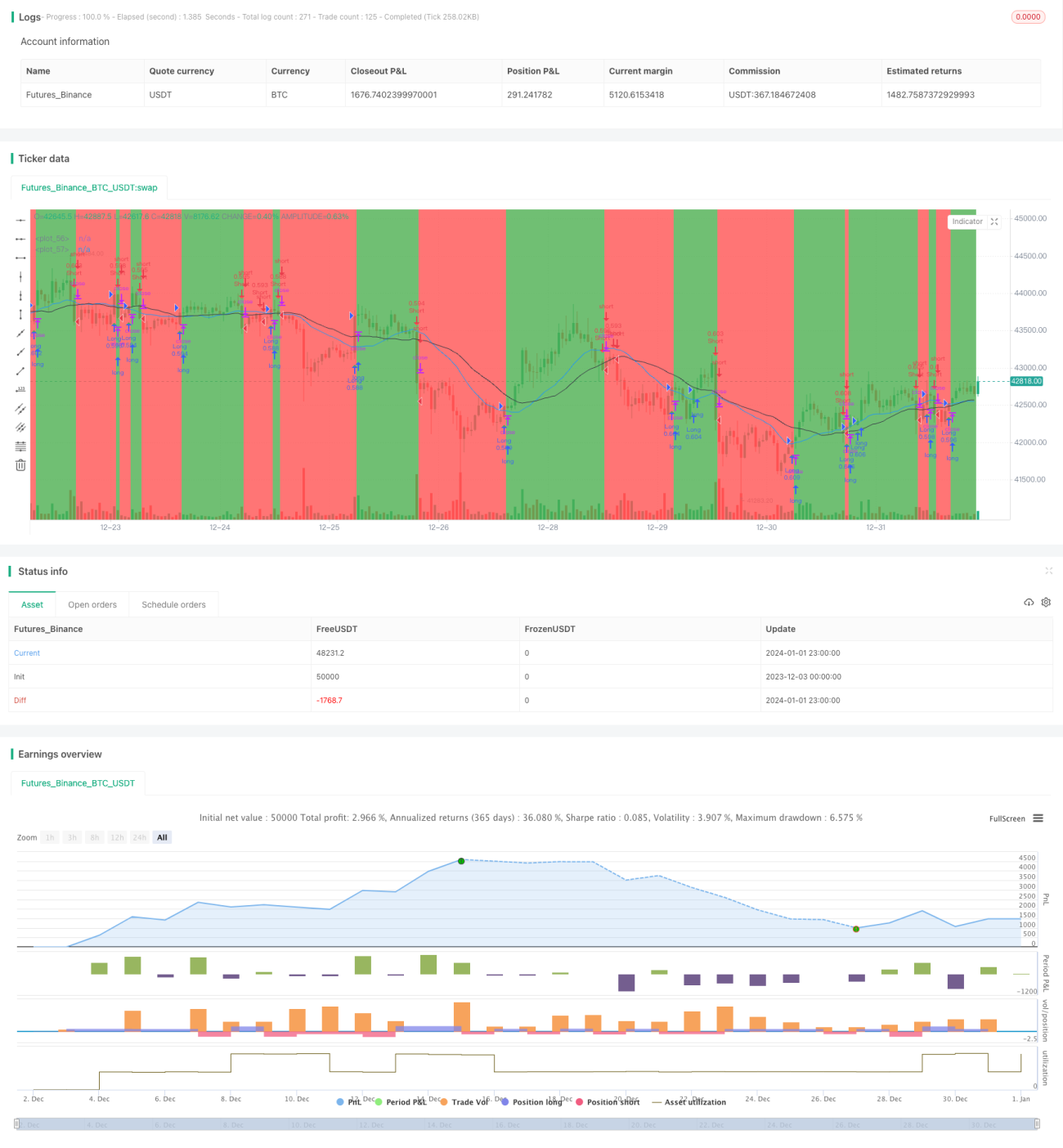

Hệ thống giao cắt đường trung bình động

Tổng quan

Chiến lược này là một chiến lược giao dịch xu hướng đa chiều, dựa trên tín hiệu giao dịch từ giao cắt vàng và giao cắt chết của đường trung bình động. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được phát sinh; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được phát sinh.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động, lần lượt là Đường trung bình động đơn giản 20 ngày và Đường trung bình động đơn giản 30 ngày. Khi đường trung bình động 20 ngày cắt lên trên đường trung bình động 30 ngày, tín hiệu mua được phát sinh; khi đường trung bình động 20 ngày cắt xuống dưới đường trung bình động 30 ngày, tín hiệu bán được phát sinh.

Bản thân đường trung bình động, với vai trò là một chỉ báo xu hướng, có thể mô tả hiệu quả hướng đi của thị trường. Nguyên lý giao cắt cho phép chiến lược này kịp thời nắm bắt các điểm đảo chiều xu hướng, hình thành tín hiệu giao dịch. Việc thiết lập hai chu kỳ 20 ngày và 30 ngày là hợp lý, vừa phản ánh được xu hướng thị trường, vừa không quá nhạy cảm dẫn đến tín hiệu sai.

Phân tích ưu điểm

Ưu điểm của chiến lược này chủ yếu thể hiện ở các khía cạnh sau:

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới bắt đầu học tập;

- Giao dịch theo xu hướng, tránh vào lệnh ngược chiều, có thể giảm thiểu tổn thất không cần thiết;

- Bản thân đường trung bình động có tác dụng lọc nhất định, có thể lọc bỏ nhiễu thị trường, tránh tạo tín hiệu sai;

- Cài đặt tham số chu kỳ hợp lý, không quá nhạy cảm ảnh hưởng đến tính ổn định của chiến lược.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Khi thị trường dao động, các giao cắt đường trung bình động diễn ra thường xuyên, có thể tạo ra nhiều lệnh cắt lỗ;

- Trong xu hướng mạnh, đường trung bình động có độ trễ nhất định, có thể bỏ lỡ một phần lợi nhuận;

- Khi cài đặt tham số không phù hợp, sẽ ảnh hưởng đến tính ổn định của chiến lược.

Biện pháp đối phó:

- Điều chỉnh chu kỳ đường trung bình động, sử dụng các kỹ thuật như đường trung bình động tam giác để làm mượt đường cong, giảm tần suất giao cắt;

- Hỗ trợ thêm các chỉ báo khác để đánh giá xu hướng, tránh giao dịch trong thị trường dao động;

- Tối ưu hóa tham số, tìm kiếm bộ tham số tốt nhất.

Hướng tối ưu hóa

Chiến lược này chủ yếu có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các loại đường trung bình động khác nhau, như đường trung bình động trọng số, đường trung bình động tam giác, v.v.;

- Thêm các chỉ báo kỹ thuật khác để đánh giá, tránh tạo tín hiệu giao dịch trong thị trường đi ngang;

- Kết hợp các phương pháp phân tích kỹ thuật như lý thuyết sóng Elliott, lý thuyết kênh giá để đánh giá xu hướng thị trường;

- Sử dụng các mô hình học máy để tối ưu hóa tham số theo thời gian thực;

- Kết hợp các công cụ định lượng, áp dụng chiến lược chốt lời cắt lỗ để tối ưu hóa quản lý vốn.

Tổng kết

Hệ thống giao cắt đường trung bình động là một chiến lược bám xu hướng đơn giản và hiệu quả, nguyên lý rõ ràng, dễ hiểu, rất phù hợp cho người mới bắt đầu học tập. Chiến lược này chủ yếu dựa vào tín hiệu giao dịch từ giao cắt vàng và giao cắt chết của đường trung bình động, thu lợi nhuận thông qua giao dịch theo xu hướng. Có thể tối ưu hóa từ nhiều khía cạnh để làm cho chiến lược ổn định và hiệu quả hơn.

- 1