Chiến lược đảo chiều xu hướng

Tổng quan

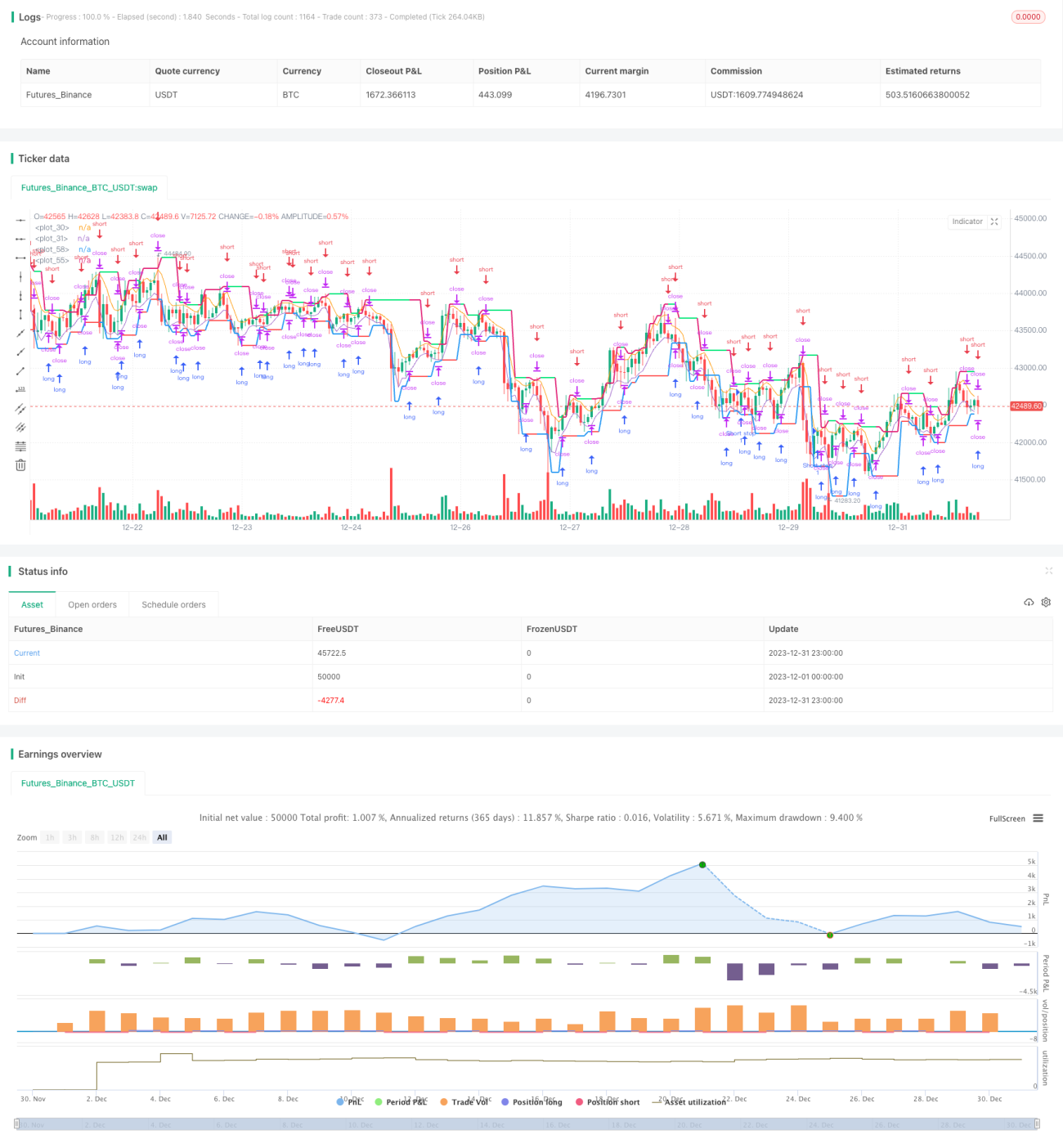

Chiến lược đảo chiều bám theo xu hướng là một chiến lược giao dịch xu hướng dựa trên đường trung bình động và các điểm giá cực trị. Chiến lược này sử dụng hai đường trung bình động để bám theo xu hướng giá, mở vị thế ngược lại khi xu hướng đảo chiều. Đồng thời, nó cũng tính toán kênh giá dựa trên mức cao nhất và thấp nhất của một số nến gần đây, đặt lệnh dừng lỗ khi giá tiến gần đến biên của kênh, qua đó kiểm soát rủi ro thêm.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động dài 3 kỳ cho điểm cao (hma) và điểm thấp (lma) để bám theo xu hướng giá. Khi giá cắt lên trên hma, nó được hiểu là tăng giá; khi giá cắt xuống dưới lma, nó được hiểu là giảm giá.

Chiến lược cũng tính toán biên trên (uplevel) và biên dưới (dnlevel) của kênh giá dựa trên mức cao nhất và thấp nhất trong số nến "bars" gần đây. uplevel được tính bằng cách cộng thêm một hệ số điều chỉnh (corr) vào mức cao nhất trong số nến bars gần đây; dnlevel được tính bằng cách trừ đi hệ số điều chỉnh (corr) khỏi mức thấp nhất trong số nến bars gần đây. Điều này tạo nên phạm vi của kênh giá.

Khi mở lệnh mua, giá dừng lỗ được đặt tại biên trên của kênh; khi mở lệnh bán, giá dừng lỗ được đặt tại biên dưới của kênh. Điều này giúp kiểm soát hiệu quả rủi ro thua lỗ khi giá đảo chiều.

Khi tín hiệu ngược chiều xuất hiện, chiến lược sẽ lập tức mở lệnh ngược chiều để bám theo xu hướng giá mới. Đây chính là nguyên lý đảo chiều bám theo xu hướng.

Ưu điểm của chiến lược

- Chiến lược tận dụng tối đa lợi thế của đường trung bình động trong việc bám theo xu hướng, giúp nắm bắt nhanh chóng xu hướng giá.

- Áp dụng kênh giá và mở lệnh ngược chiều để kiểm soát rủi ro, khóa lợi nhuận hiệu quả.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

- Có thể tùy chỉnh các tham số như độ dài xác định xu hướng, hệ số điều chỉnh,... để phù hợp với nhiều loại tài sản khác nhau.

- Hỗ trợ gia tăng vị thế cùng chiều, giúp tận dụng tối đa cơ hội xu hướng.

Rủi ro của chiến lược

- Dễ phát sinh tín hiệu sai trong giai đoạn giá đi ngang.

- Xu hướng đảo chiều có thể không kích hoạt lệnh dừng lỗ, mức thua lỗ tối đa không thể kiểm soát.

- Tham số không phù hợp có thể khiến chiến lược quá nhạy hoặc quá chậm.

- Cần lựa chọn loại tài sản và khung thời gian phù hợp để đạt hiệu quả tốt nhất.

Phương pháp tối ưu:

- Kết hợp với các chỉ báo khác để lọc tín hiệu sai.

- Thêm lệnh dừng lỗ di động để khóa lợi nhuận, giảm mức sụt giảm tối đa.

- Tiến hành kiểm tra và tối ưu tham số cho từng loại tài sản và chu kỳ khác nhau.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có không gian để tối ưu thêm:

-

Có thể đưa vào kết hợp các chỉ báo khác để lọc bỏ một số tín hiệu không hiệu quả. Ví dụ: MACD, KD, v.v.

-

Có thể thêm logic dừng lỗ thích ứng, chẳng hạn như dừng lỗ di động, dừng lỗ theo số dư, v.v., để kiểm soát rủi ro tốt hơn.

-

Có thể kiểm tra ảnh hưởng của các tham số khác nhau đến hiệu quả chiến lược, tối ưu tổ hợp tham số. Ví dụ: độ dài chu kỳ MA, kích thước hệ số điều chỉnh, v.v.

-

Hiện tại chiến lược giao dịch theo từng khung giờ, cũng có thể điều chỉnh thành giao dịch suốt ngày. Điều này có thể cần thêm các quy tắc lọc khác.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch đảo chiều theo xu hướng kết hợp giữa kênh giá và đường trung bình động. Thông qua việc bám theo xu hướng và mở lệnh ngược chiều kịp thời, nó có thể theo dõi hiệu quả diễn biến giá. Đồng thời, các biện pháp kiểm soát rủi ro như kênh giá và mở lệnh ngược chiều cũng giúp nó kiểm soát hiệu quả khoản lỗ của từng lệnh. Chiến lược có tư duy đơn giản, rõ ràng, đáng được kiểm tra và tối ưu thêm trong giao dịch thực tế.

- 1