Chiến lược giao nhau đường trung bình động theo xu hướng

Tổng quan

Chiến lược này xác định xu hướng giá thông qua việc tính toán giao cắt của hai đường trung bình động, kết hợp với một số giới hạn tham số để đưa ra tín hiệu mua và bán. Chia làm ba phần chính: Thứ nhất, xác định xu hướng giá bằng giao cắt giữa đường trung bình nhanh và đường trung bình chậm; Thứ hai, kết hợp các giới hạn tham số để tránh giao dịch sai; Thứ ba, sử dụng chốt lời cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

Cốt lõi của chiến lược nằm ở việc tính toán đường trung bình nhanh và đường trung bình chậm. Tham số đường trung bình nhanh bằng một nửa chu kỳ trung bình động, phản ứng nhạy hơn với biến động giá; tham số đường trung bình chậm bằng chu kỳ trung bình động, phản ứng ổn định hơn. Khi đường trung bình nhanh cắt lên trên đường trung bình chậm, giá được cho là đang bước vào xu hướng tăng; khi đường trung bình nhanh cắt xuống dưới đường trung bình chậm, giá được cho là đang bước vào xu hướng giảm.

Ngoài ra, chiến lược còn thiết lập một số tham số để tránh giao dịch sai. Ví dụ, đặt ngưỡng quyết định, chỉ khi chênh lệch giữa hai đường trung bình vượt quá một mức nhất định mới phát tín hiệu giao dịch; tham số confidence dùng để lọc biến động, chỉ khi biến động giá đạt đến một mức nhất định mới phát tín hiệu.

Cuối cùng, chiến lược sử dụng chốt lời cắt lỗ để kiểm soát rủi ro. Nếu lợi nhuận mở (openprofit) nhỏ hơn điểm cắt lỗ thì thoát lệnh, nếu vượt quá điểm chốt lời thì thoát lệnh, kiểm soát hiệu quả thua lỗ từng lệnh.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp chỉ báo đường trung bình động để đánh giá xu hướng giá và đặc điểm biến động. Giao cắt hai đường trung bình động để xác định xu hướng là phương pháp chỉ báo kỹ thuật kinh điển và hiệu quả, sau khi tối ưu tham số có thể bắt xu hướng chính xác; chỉ báo biến động confidence có thể lọc hiệu quả thị trường đi ngang, tránh giao dịch sai thường xuyên.

Ngoài ra, các tham số như ngưỡng quyết định, chốt lời cắt lỗ cũng có thể giảm đáng kể rủi ro giao dịch, tránh mua đỉnh bán đáy.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở khả năng chỉ báo hai đường trung bình động đưa ra tín hiệu sai. Cả đường trung bình nhanh và chậm đều là đường trung bình động có trọng số, phản ứng chậm với các sự kiện đột ngột, có thể bỏ lỡ các đảo chiều giá ngắn hạn. Lúc này cần dựa vào tham số confidence để lọc kép.

Ngoài ra, thiết lập điểm chốt lời cắt lỗ không phù hợp cũng làm tăng rủi ro. Điểm chốt lời quá cao, điểm cắt lỗ quá thấp đều có thể gây ra thua lỗ vượt dự kiến. Cần đặt tham số hợp lý dựa trên đặc điểm và biến động của từng loại tài sản.

Hướng tối ưu

Chiến lược này có thể tối ưu từ các hướng sau:

-

Tối ưu chu kỳ trung bình động, thiết lập đường trung bình động thích ứng, giúp mô hình hóa tốt hơn biến động giá ở các chu kỳ khác nhau;

-

Thiết lập cơ chế theo dõi động cho chốt lời cắt lỗ, tính toán biến động theo thời gian thực từ thị trường, giúp điểm chốt lời cắt lỗ có thể thay đổi linh hoạt;

-

Bổ sung mô hình học máy để đánh giá hướng xu hướng giá, sử dụng nhiều dữ liệu lịch sử hơn để xác định hướng giá hiện tại, giảm tín hiệu sai.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch xu hướng cổ điển, đơn giản và hiệu quả. Sử dụng giao cắt hai đường trung bình động để xác định xu hướng, thiết lập tham số để kiểm soát rủi ro, có khả năng tùy chỉnh cao, phù hợp với giao dịch nhiều loại tài sản. Nếu có thể áp dụng các phương pháp đánh giá thông minh hơn như học máy, hiệu quả tổng thể sẽ tốt hơn, đáng để nghiên cứu thêm.

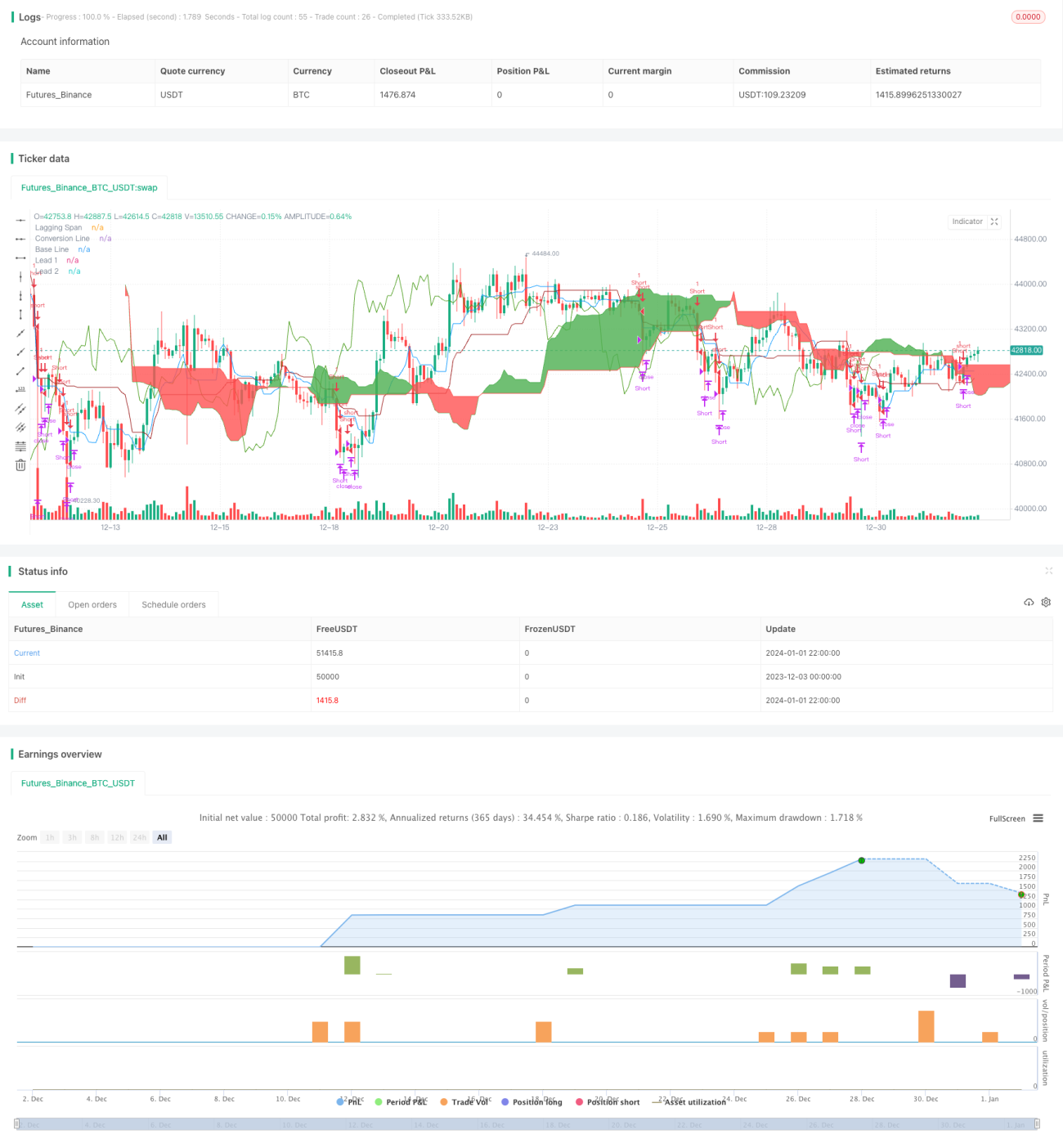

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1