Chiến lược đột phá dải băng rộng

Tổng quan

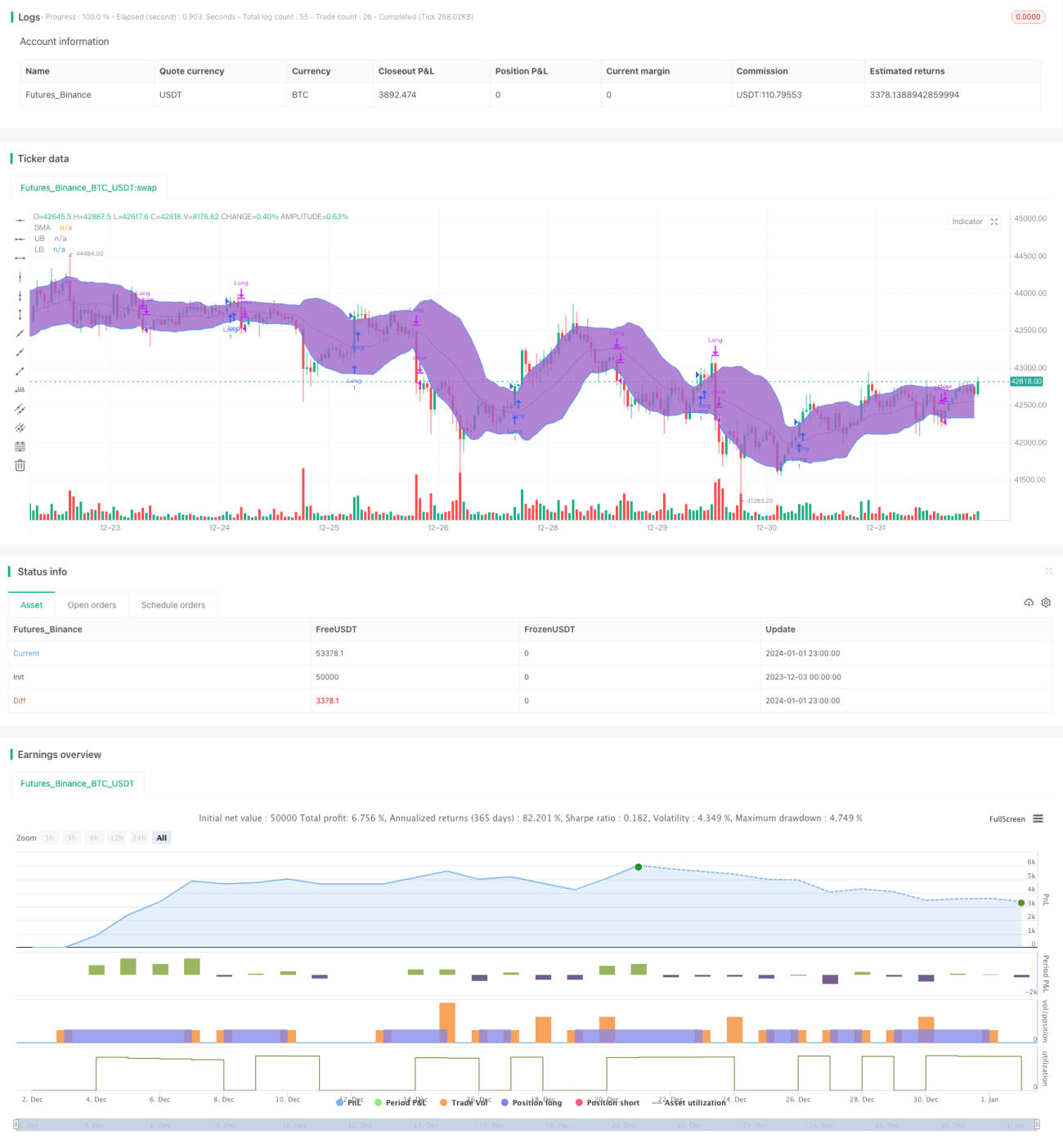

Chiến lược đột phá dải băng (Broadband Breakout) là một chiến lược theo dõi xu hướng. Nó sử dụng phạm vi biến động để xác định thời điểm vào và thoát lệnh. Cụ thể, nó dùng dải trên và dải dưới của Bollinger Bands để đánh giá xem giá có đột phá hay không. Khi giá phá vỡ dải trên thì mua lên, khi giá phá vỡ dải dưới thì đóng vị thế.

Nguyên lý chiến lược

Chiến lược này dựa trên chỉ báo Bollinger Bands. Bollinger Bands bao gồm ba đường:

- Đường giữa - đường trung bình động đơn giản n ngày

- Dải trên - đường giữa + k * độ lệch chuẩn n ngày

- Dải dưới - đường giữa - k * độ lệch chuẩn n ngày

Giá trị k ở đây thường lấy 1.5 hoặc 2. Khi giá phá vỡ dải trên, cho thấy cổ phiếu bước vào vùng mạnh, mua lên; khi giá phá vỡ dải dưới, cho thấy cổ phiếu bước vào vùng yếu, đóng vị thế.

Chiến lược này xây dựng Bollinger Bands với đường giữa 20 ngày và độ lệch chuẩn 1.5 lần. Khi giá phá vỡ dải trên thì mua lên, và có hai lựa chọn thoát lệnh:

- Sử dụng dải dưới để cắt lỗ

- Sử dụng đường giữa để cắt lỗ

Đối với cổ phiếu có biến động cao, sử dụng dải dưới để cắt lỗ cho hiệu quả tốt hơn.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Có thể theo dõi xu hướng giá hiệu quả, kịp thời nắm bắt tín hiệu đột phá

- Sử dụng phạm vi biến động để xác định điểm vào lệnh, có thể lọc nhiễu hiệu quả

- Có sẵn hai cách cắt lỗ, có thể chọn phương án tối ưu tùy theo đặc điểm của cổ phiếu

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Tín hiệu đột phá có thể là đột phá giả, không thể theo dõi xu hướng hiệu quả

- Cài đặt điểm cắt lỗ không phù hợp có thể gây ra cắt lỗ quá mức

- Không thể xử lý hiệu quả thị trường đi ngang

Có thể giảm thiểu những rủi ro này bằng cách tối ưu hóa tham số, kết hợp với các chỉ báo khác, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số của Bollinger Bands, tìm tổ hợp tham số tốt nhất

- Kết hợp với các chỉ báo như khối lượng giao dịch để xác nhận độ tin cậy của tín hiệu đột phá

- Sử dụng các chỉ báo khác để xây dựng cơ chế lọc, tránh đột phá giả

- Điều chỉnh vị trí cắt lỗ linh hoạt để giảm rủi ro cắt lỗ

Tổng kết

Chiến lược đột phá dải băng nhìn chung là một chiến lược theo dõi xu hướng khá kinh điển. Nó có thể được cải tiến thông qua tối ưu hóa tham số và tối ưu hóa quy tắc để phù hợp hơn với các môi trường thị trường khác nhau. Chiến lược này dễ hiểu và dễ triển khai, là một lựa chọn chiến lược khởi đầu tốt cho giao dịch định lượng.

- 1