Chiến lược lượng tử đảo chiều kép CMO

Tổng quan

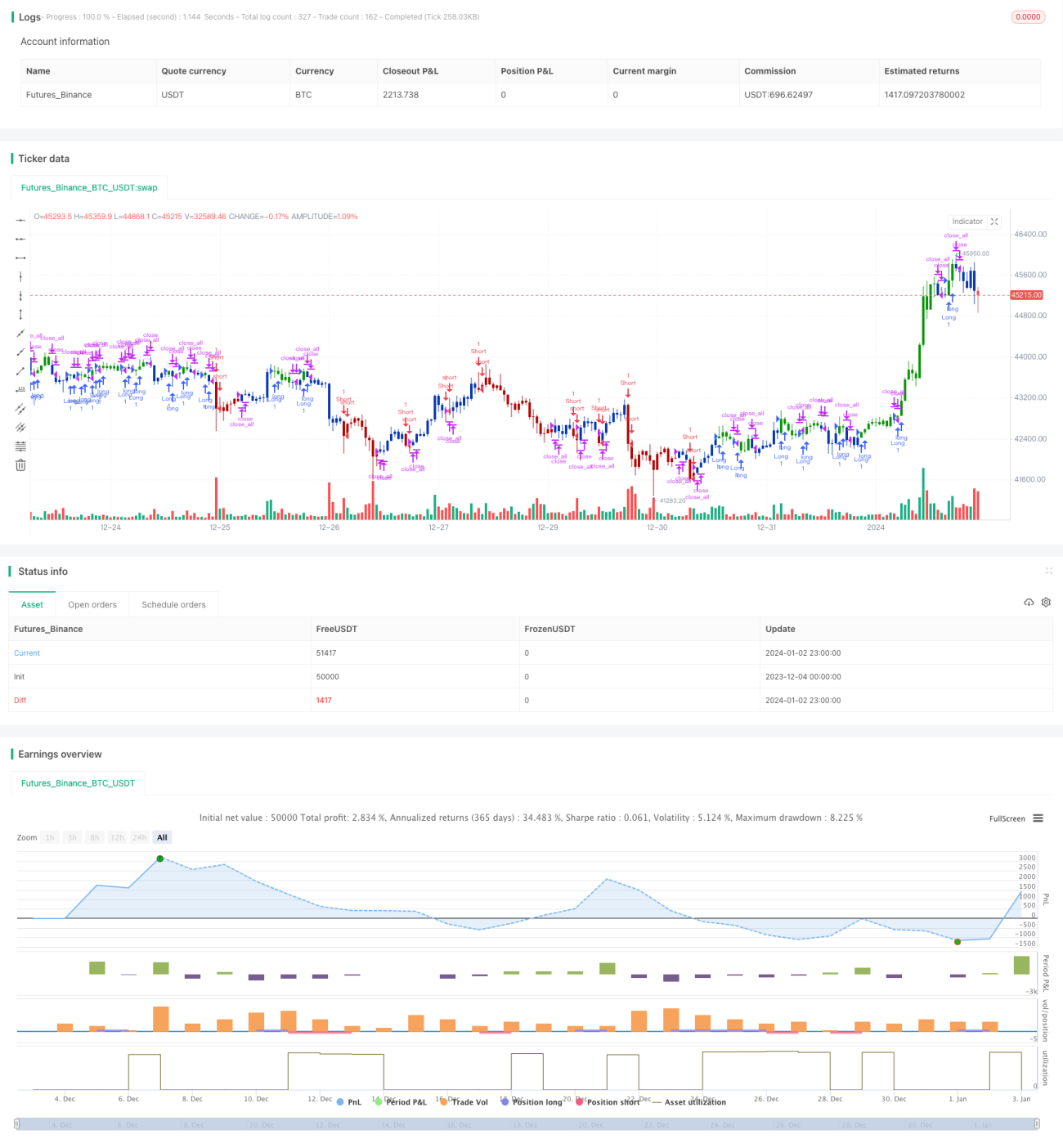

Chiến lược này là một chiến lược đảo chiều kép, kết hợp chỉ báo đảo chiều 123 và chỉ báo lượng tử CMOWMA, thực hiện xác nhận kép tín hiệu đảo chiều giá, có hiệu ứng hình ảnh nến màu đỏ xanh.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Chỉ báo đảo chiều 123

- Sử dụng mối quan hệ giữa giá đóng cửa và giá đóng cửa ngày hôm trước để xác định xu hướng tăng hay giảm giá.

- Tận dụng sự giao cắt giữa đường nhanh và đường chậm của chỉ báo Stochastic để xác nhận tín hiệu đảo chiều.

- Khi điều kiện phù hợp, phát sinh tín hiệu mua hoặc bán.

-

Chỉ báo lượng tử CMOWMA

- Sử dụng chỉ báo CMO để đo lường động lượng giá.

- Tính trung bình động có trọng số WMA cho chỉ báo CMO.

- Khi chỉ báo CMO cao hơn (thấp hơn) WMA của nó, là tín hiệu tăng (giảm).

Khi hai phần tín hiệu cùng chiều, vào lệnh.

Lợi thế của chiến lược

- Cơ chế xác nhận kép, có thể lọc tín hiệu giả và giảm các vị thế không cần thiết.

- Nhuộm màu nến đỏ xanh, tạo hiệu ứng hình ảnh, dễ dàng đánh giá tình trạng thị trường.

- Kết hợp chỉ báo đảo chiều và động lượng, độ ổn định tổng thể tốt.

- Tham số đơn giản, phù hợp với nhiều loại sản phẩm, dễ thực hiện.

Rủi ro của chiến lược

- Sau khi đảo chiều có thể đảo chiều tiếp, tồn tại rủi ro cuối phiên.

- Chuyển đổi vị thế thường xuyên, phát sinh nhiều phí giao dịch.

- Thiết lập tham số không phù hợp có thể dẫn đến quá nhiều hoặc quá ít tín hiệu.

- Tham số CMO cần điều chỉnh theo đặc điểm của sản phẩm.

Có thể giảm thiểu rủi ro bằng cách nới lỏng điều kiện đảo chiều phù hợp, tăng thời gian nắm giữ, tối ưu hóa tổ hợp tham số, v.v.

Tối ưu hóa chiến lược

- Có thể kiểm tra ảnh hưởng của các tham số Stochastic khác nhau đến hiệu quả.

- Có thể kết hợp các chỉ báo khác như MACD, KDJ để thay thế hoặc thêm xác nhận.

- Có thể kiểm tra tối ưu hóa các tham số độ dài CMO và WMA khác nhau.

- Có thể thử thêm cắt lỗ chốt lời ở các mức cụ thể.

- Có thể thiết lập điều kiện lọc để kiểm soát tần suất mở lệnh.

Kết luận

Chiến lược này nhìn chung ổn định, tham số đơn giản, dễ thực hiện, đồng thời kết hợp đảo chiều giá và chỉ báo động lượng, hình thành cơ chế lọc tín hiệu kép hiệu quả, có thể lọc tín hiệu giả và hiệu ứng nhuộm màu nến trực quan. Thông qua tối ưu hóa tham số và kiểm soát rủi ro, có thể nâng cao hơn nữa hiệu suất của chiến lược.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1