Chiến lược bám theo xu hướng giao cắt hai đường trung bình động

Tổng quan

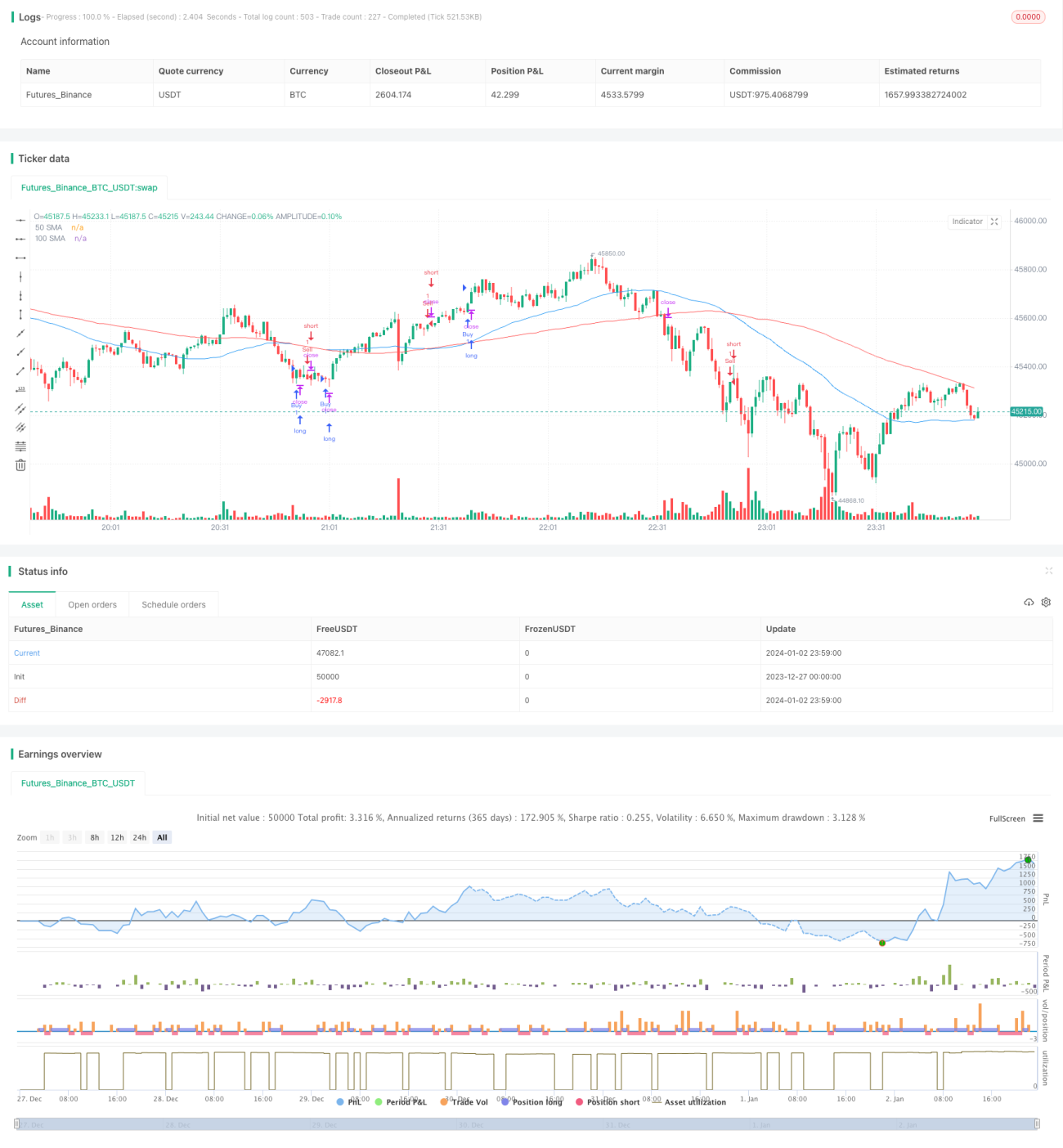

Chiến lược này sử dụng giao cắt đường trung bình động đơn giản và chỉ số ATR để tạo ra tín hiệu mua và bán, thuộc loại chiến lược theo xu hướng. Chủ yếu sử dụng giao cắt của đường trung bình động 50 ngày và 100 ngày để xác định xu hướng, đồng thời sử dụng chỉ số ATR để thiết lập điểm dừng lỗ nhằm kiểm soát rủi ro.

Nguyên lý chiến lược

- Tính toán đường trung bình động đơn giản 50 ngày SMA1 và đường trung bình động đơn giản 100 ngày SMA2.

- Khi SMA1 cắt lên trên SMA2, phát tín hiệu mua; khi SMA1 cắt xuống dưới SMA2, phát tín hiệu bán.

- Tính toán chỉ số ATR 14 ngày.

- Nhân ATR với hệ số đã đặt để làm điểm dừng lỗ.

- Khi có tín hiệu mua, lấy giá đóng cửa trừ đi điểm dừng lỗ làm điểm bán dừng lỗ; khi có tín hiệu bán, lấy giá đóng cửa cộng với điểm dừng lỗ làm điểm mua dừng lỗ.

Có thể thấy, chiến lược này chủ yếu dựa vào khả năng xác định xu hướng của đường trung bình động và khả năng kiểm soát rủi ro của chỉ số ATR. Nguyên lý cơ bản đơn giản, dễ hiểu và dễ thực hiện.

Ưu điểm của chiến lược

- Nguyên lý rõ ràng, dễ thực hiện, phù hợp cho người mới bắt đầu.

- Sử dụng đường trung bình động để xác định xu hướng chính, có thể theo dõi xu hướng hiệu quả.

- Dừng lỗ bằng ATR có thể kiểm soát hiệu quả tổn thất do biến động lớn đột ngột.

- Có thể dễ dàng điều chỉnh các tham số để thích ứng với các môi trường thị trường khác nhau.

Rủi ro của chiến lược

- Trong thị trường dao động, đường trung bình động tạo ra nhiều tín hiệu giả, dễ bỏ lỡ các điểm đảo chiều.

- Chỉ số ATR không đủ nhạy với thị trường biến động nhanh, có thể gây ra tổn thất vượt quá dự kiến.

- Việc thiết lập tham số chỉ báo và hệ số ATR phụ thuộc vào kinh nghiệm, thiết lập không phù hợp có thể ảnh hưởng đến hiệu suất chiến lược.

- Bản thân hai đường trung bình động có độ trễ lớn, có thể bỏ lỡ các điểm xoay chiều.

Phương pháp kiểm soát rủi ro:

- Rút ngắn chu kỳ đường trung bình động thích hợp để chỉ báo nhạy hơn.

- Điều chỉnh động hệ số ATR để dừng lỗ linh hoạt hơn.

- Kết hợp các chỉ báo khác để lọc tín hiệu giả.

- Thực hiện giao dịch dựa trên phân tích cấu trúc khung thời gian lớn.

Hướng tối ưu hóa chiến lược

- Thử nghiệm các loại đường trung bình động khác, như đường trung bình động hàm mũ có thể lọc tốt hơn.

- ATR có thể xem xét thay thế bằng các phương pháp dừng lỗ động như Kênh Keltner.

- Thêm các chỉ báo phụ trợ như khối lượng giao dịch để lọc tín hiệu.

- Kết hợp lý thuyết sóng, các mức hỗ trợ/kháng cự để xác định điểm mấu chốt của xu hướng.

Tổng kết

Chiến lược này thuộc dạng chiến lược theo xu hướng điển hình, sử dụng đường trung bình động để xác định hướng xu hướng và ATR để thiết lập dừng lỗ nhằm kiểm soát rủi ro. Nguyên lý đơn giản, dễ nắm bắt. Tuy nhiên, tồn tại độ trễ nhất định và rủi ro tín hiệu giả, có thể cải thiện bằng cách điều chỉnh tham số, tối ưu chỉ báo, kết hợp nhiều yếu tố hơn để chiến lược thích ứng với thị trường biến động. Nhìn chung, chiến lược phù hợp cho người mới bắt đầu thực hành và tối ưu hóa, nhưng cần thận trọng khi áp dụng thực tế.

- 1