Chiến lược lọc đường trung bình động Hull

Tổng quan

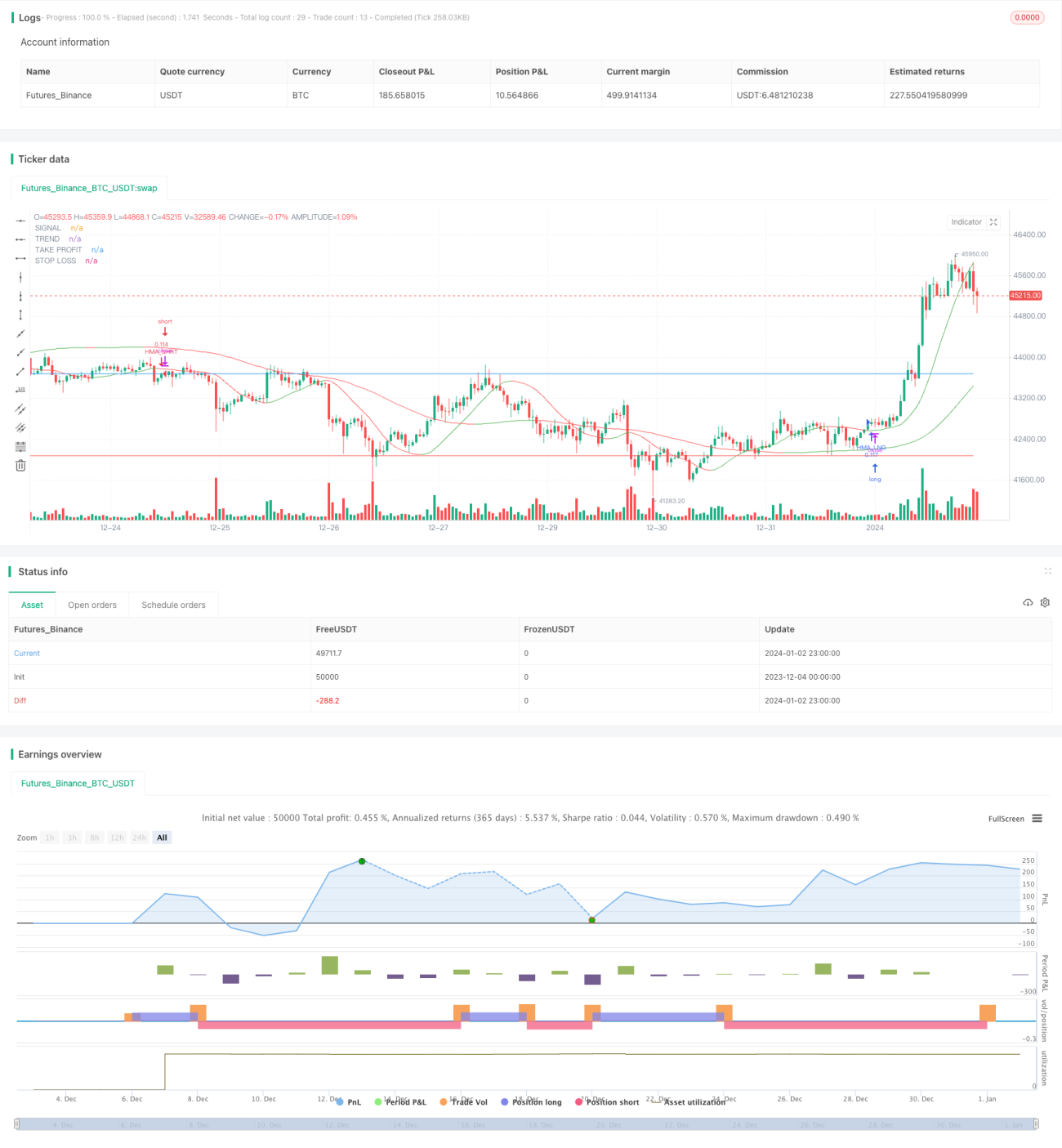

Chiến lược này sử dụng hai đường trung bình động Hall (Hull Moving Average) ngắn hạn và dài hạn để tạo và lọc tín hiệu giao dịch. Đường trung bình động Hall ngắn hạn được sử dụng để tạo tín hiệu, trong khi đường trung bình động Hall dài hạn được sử dụng để lọc tín hiệu. Chỉ khi đường trung bình Hall ngắn hạn và đường trung bình Hall dài hạn biến động cùng chiều thì mới phát sinh tín hiệu giao dịch.

Chiến lược này đồng thời sử dụng chỉ báo ATR để thiết lập các mức cắt lỗ và chốt lời. Mỗi khi mở lệnh, vị trí cắt lỗ và chốt lời của vị thế hiện tại sẽ được thiết lập một cách linh hoạt dựa trên giá trị ATR.

Nguyên lý chiến lược

Đường trung bình động Hall ngắn hạn được sử dụng để nắm bắt xu hướng ngắn hạn và các điểm đảo chiều của giá. Khi hướng của đường trung bình động Hall ngắn hạn thay đổi, điều đó cho thấy xu hướng ngắn hạn của giá đã thay đổi.

Đường trung bình động Hall dài hạn được sử dụng để đánh giá xu hướng tổng thể của giá. Ví dụ, khi hướng của đường trung bình động Hall dài hạn đi lên, điều đó cho thấy giá đang trong xu hướng tăng tổng thể.

Chỉ khi đường trung bình động Hall ngắn hạn đảo chiều và hướng đảo chiều này phù hợp với hướng đi chung của đường trung bình động Hall dài hạn, thì tín hiệu giao dịch mới được phát sinh. Nói cách khác, chỉ khi xu hướng ngắn hạn của giá thay đổi đồng thời với xu hướng tổng thể cũng thay đổi theo cùng một hướng, thì tín hiệu ngắn hạn này mới được giao dịch. Điều này có thể lọc bỏ một cách hiệu quả các tín hiệu sai do nhiễu thị trường ngắn hạn gây ra.

Sau khi mở vị thế, các mức cắt lỗ và chốt lời sẽ được thiết lập dựa trên độ lớn của chỉ báo ATR. Chỉ báo ATR có thể phản ánh mức độ biến động và mức độ rủi ro của thị trường. Vị trí cắt lỗ sẽ được đặt dưới mức đáy giá, trong khi vị trí chốt lời sẽ được đặt trên mức đỉnh giá, và cả hai đều được gắn với giá trị ATR, điều chỉnh phạm vi cắt lỗ/chốt lời dựa trên mức độ biến động của thị trường.

Phân tích ưu điểm

Chiến lược này kết hợp tín hiệu ngắn hạn và bộ lọc dài hạn, có thể nhận diện hiệu quả xu hướng trung hạn của giá và kịp thời nắm bắt các điểm đảo chiều. So với các chỉ báo đơn lẻ như đường trung bình động, nó có thể giảm khả năng bị đánh lừa bởi nhiễu thị trường.

Việc điều chỉnh linh hoạt các mức cắt lỗ và chốt lời cho phép thiết lập các mức hợp lý dựa trên mức độ biến động của thị trường, đảm bảo lợi nhuận đồng thời tránh quá hung hăng, giảm rủi ro thua lỗ.

Nhờ ưu điểm của đường trung bình động Hall, có thể đánh giá xu hướng giá một cách linh hoạt và chính xác hơn, với khả năng bám sát xu hướng mạnh hơn so với đường trung bình động thông thường.

Phân tích rủi ro

Chiến lược này phụ thuộc vào sự giao nhau của hai đường trung bình động Hall ngắn hạn và dài hạn làm tín hiệu. Nếu giữa hai đường trung bình động này xảy ra giao nhau giả, có thể dẫn đến vào lệnh sai. Lúc này cần dựa vào cấu trúc thị trường ngắn hạn và dài hạn để quyết định có lọc bỏ tín hiệu đó hay không.

Trong thị trường đi ngang (sideways), giá có thể dao động qua lại trong một phạm vi giao dịch nhỏ, điều này làm tăng tỷ lệ lỗi tín hiệu và khả năng giao dịch vô ích. Có thể mở rộng các điều kiện lọc tín hiệu giao dịch để tránh các giao dịch vô ích.

Việc thiết lập cắt lỗ/chốt lời phụ thuộc vào chỉ báo ATR. Nếu chỉ báo ATR phản ánh sai mức độ biến động thị trường, các mức cắt lỗ/chốt lời cũng sẽ mất hiệu lực. Lúc này có thể xem xét kết hợp các chỉ báo biến động khác để hiệu chỉnh giá trị ATR.

Hướng tối ưu hóa

Có thể xem xét kết hợp các chỉ báo ngắn hạn khác để hỗ trợ xác định tín hiệu, ví dụ như RSI (chỉ báo quá mua/quá bán), nhằm tăng cường hiệu quả lọc.

Có thể tăng cường hoặc tối ưu hóa mối quan hệ lọc logic giữa đường trung bình động Hall ngắn hạn và dài hạn, làm cho quy tắc lọc chặt chẽ hơn, tránh tín hiệu sai.

Có thể nghiên cứu tác động của các thiết lập tham số khác nhau đến độ ổn định và lợi nhuận của chiến lược. Ví dụ, các tổ hợp khác nhau của tham số đường trung bình động, tham số ATR có thể mang lại hiệu suất giao dịch khác nhau.

Tổng kết

Chiến lược này kết hợp toàn diện phương pháp sử dụng đường trung bình động Hall ngắn hạn để bắt tín hiệu, đường trung bình động Hall dài hạn để lọc tín hiệu, và chỉ báo ATR để thiết lập cắt lỗ/chốt lời, hình thành một hệ thống chiến lược theo dõi xu hướng trung hạn tương đối hoàn chỉnh. Chiến lược này có thể phát hiện hiệu quả các điểm đảo chiều giá trung hạn, tránh bị nhiễu thị trường ngắn hạn làm phiền, và là công cụ chọn cổ phiếu quan trọng để xây dựng hệ thống giao dịch theo xu hướng. Thông qua tối ưu hóa tham số và bổ sung các điều kiện hỗ trợ, chiến lược này có thể tăng cường thêm độ chính xác của tín hiệu, từ đó đạt được hiệu suất tốt hơn.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1