Chiến lược theo dõi định lượng thị trường tăng giá

Tổng quan

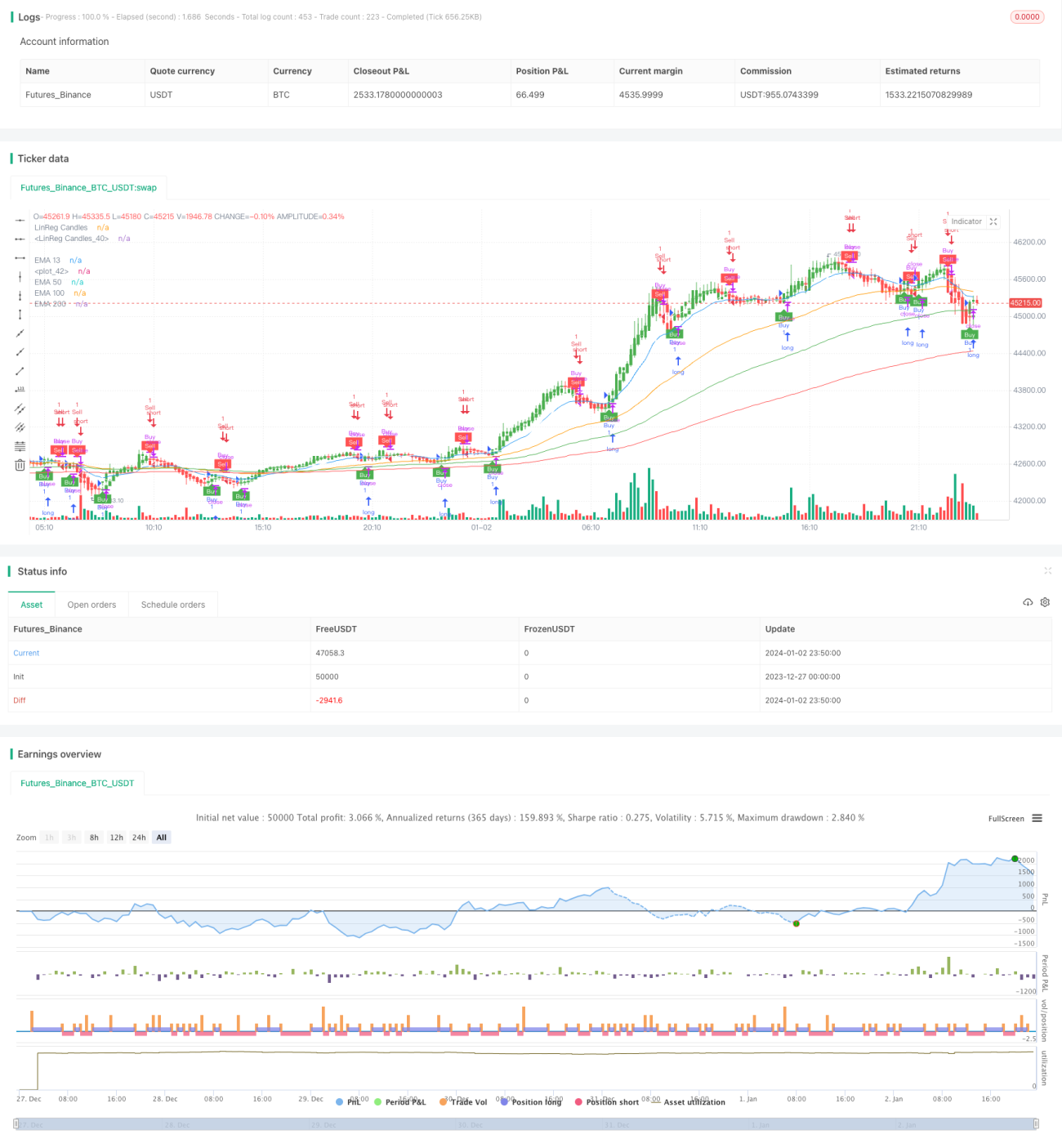

Chiến lược theo dõi thị trường tăng giá định lượng là một chiến lược theo dõi xu hướng dựa trên đường EMA và dừng lỗ ATR. Nó sử dụng đường EMA để xác định hướng xu hướng chính, và sử dụng dừng lỗ động ATR để bảo toàn lợi nhuận từ xu hướng, nhằm tối đa hóa lợi nhuận.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm các phần sau:

-

EMA xác định xu hướng chính

Sử dụng đường 13 ngày, 50 ngày và 100 ngày để hình thành quan điểm đa/không, xác định hướng xu hướng chính.

-

Dừng lỗ động ATR

Sử dụng chỉ báo ATR để tính phạm vi biến động giá trong chu kỳ hiện tại, từ đó thiết lập mức dừng lỗ, thực hiện chốt lời và cắt lỗ.

-

Làm mượt tín hiệu

Thực hiện làm mượt SMA trong một khoảng thời gian nhất định đối với giá đóng cửa của nến, tránh tín hiệu sai.

-

Tín hiệu đa/không

Khi giá vượt lên trên đường EMA thì mở vị thế mua, khi giá vượt xuống dưới đường EMA thì mở vị thế bán. Đồng thời thiết lập dừng lỗ động theo dõi ATR.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Kiểm soát drawdown xuất sắc, drawdown tối đa có thể được giữ trong phạm vi 160%.

- Dừng lỗ theo dõi thông minh hơn dừng lỗ cố định, có thể bảo toàn nhiều lợi nhuận từ xu hướng hơn.

- Sử dụng EMA để xác định hướng xu hướng chính, tránh các giao dịch ngược xu hướng.

- Làm mượt nến, có thể lọc tín hiệu giả, tăng tỷ lệ thắng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Cài đặt tham số cố định có thể không phù hợp với các loại tài sản khác nhau, cần tối ưu hóa.

- Trong thị trường dao động, có thể xảy ra gap dừng lỗ.

- Cần sự ổn định của máy chủ để tránh bỏ lỡ tín hiệu.

Có thể giảm thiểu các rủi ro trên thông qua tối ưu hóa tham số, kiểm tra tính thích ứng, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Sử dụng thuật toán học máy để tự động tối ưu hóa tham số.

- Thêm cơ chế dừng lỗ thích ứng, điều chỉnh theo tình hình thị trường.

- Thêm các điều kiện lọc tổng hợp để tăng tính ổn định của chiến lược.

- Xem xét kiểm tra đa sản phẩm để tăng khả năng thích ứng của chiến lược.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược định lượng được thiết kế dựa trên ý tưởng theo dõi xu hướng. Nó sử dụng EMA để xác định hướng xu hướng, đồng thời sử dụng ATR để dừng lỗ thông minh. Nó có thể kiểm soát drawdown hiệu quả đồng thời thu được lợi nhuận từ xu hướng. Thông qua việc tối ưu hóa và lặp lại liên tục, nó hứa hẹn sẽ đạt được hiệu quả chiến lược tốt.

- 1