Chiến lược tối ưu hóa theo dõi xu hướng đường trung bình động

Tổng quan

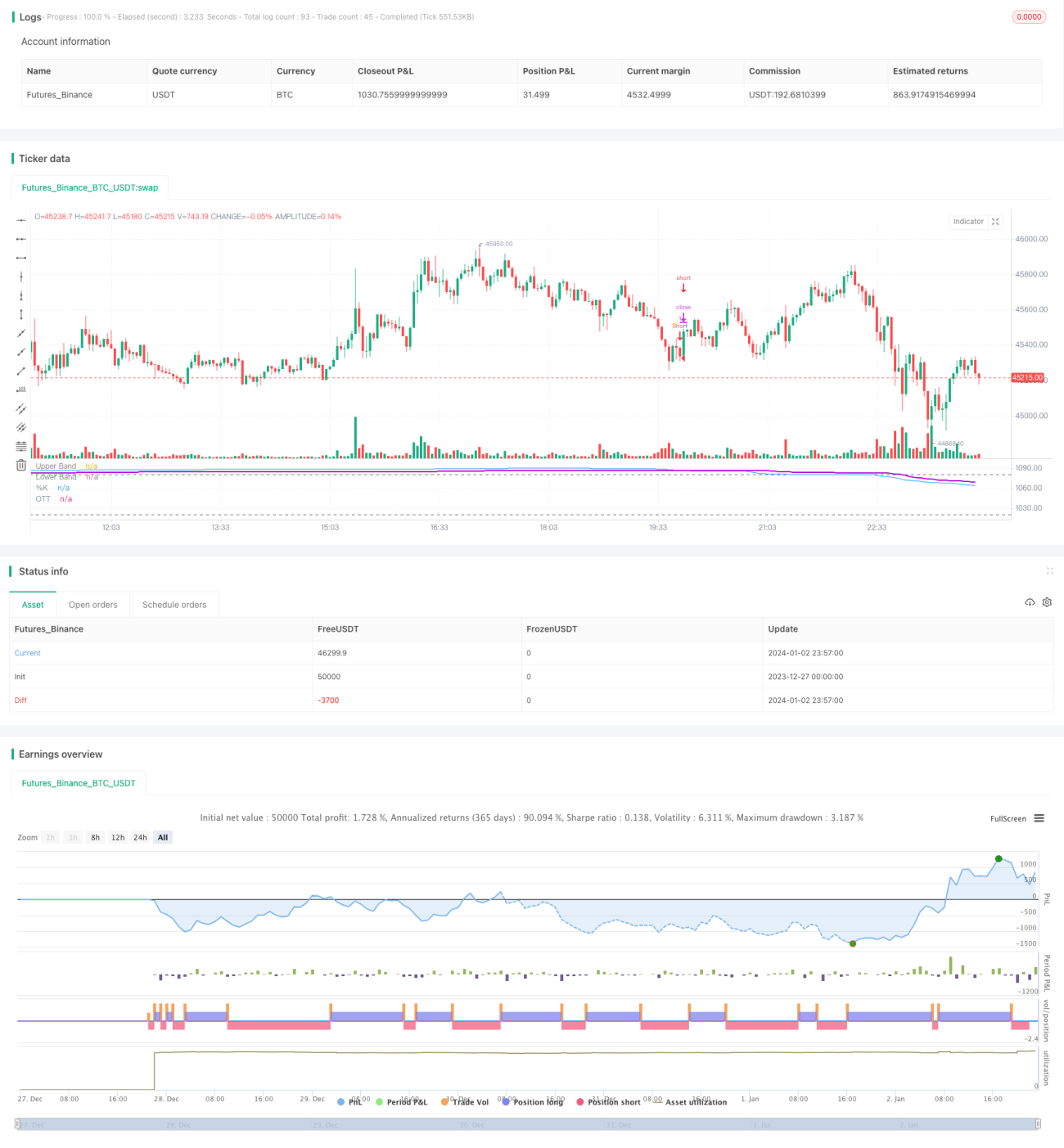

【Ánh sáng định lượng】Đây là chiến lược kết hợp chỉ báo Stochastic và chỉ báo OTT. Chiến lược sử dụng chỉ báo Stochastic để tạo tín hiệu mua và bán, kết hợp với chỉ báo OTT để lọc tín hiệu, nhằm nắm bắt xu hướng lớn và giảm thiểu tác động của tín hiệu giả do biến động thị trường. Bài viết này sẽ đánh giá chi tiết chiến lược này.

Nguyên lý chiến lược

Ý tưởng cốt lõi của chiến lược là chồng chỉ báo OTT lên chỉ báo Stochastic để lọc tín hiệu. Chỉ báo Stochastic so sánh giá với mức cao nhất và thấp nhất trong một khoảng thời gian nhất định, dùng để xác định xem giá có đang ở vùng quá mua/quá bán hay không. Chỉ báo OTT sử dụng đường trung bình động và dừng lỗ động để theo dõi xu hướng.

Mã nguồn thiết lập vùng cao của Stochastic là 1080, vùng thấp là 1020, giá trị trung bình của Stochastic nằm trong khoảng này là vùng đi ngang. Khi Stochastic tạo tín hiệu mua/bán, mã nguồn sẽ dựa trên chỉ báo OTT để đánh giá hiệu lực của tín hiệu. Nếu giá vượt lên trên đường trung bình OTT, sẽ phát tín hiệu mua; nếu giá vượt xuống dưới đường trung bình OTT, sẽ phát tín hiệu bán.

Sự kết hợp này sử dụng Stochastic để xác định vùng quá mua/quá bán và tạo tín hiệu vào lệnh, còn OTT chịu trách nhiệm theo dõi xu hướng, sử dụng dừng lỗ để lọc bỏ các tín hiệu giả do biến động mạnh gây ra, từ đó tối ưu hóa độ chính xác và độ biến động của tín hiệu.

Phân tích ưu điểm

Chiến lược này sử dụng sự kết hợp giữa Stochastic và OTT để tối ưu hóa các khía cạnh sau:

- Cải thiện độ chính xác của tín hiệu. Stochastic xác định vùng quá mua/quá bán, OTT chịu trách nhiệm lọc bỏ tín hiệu giả do biến động thị trường.

- Giảm độ biến động của chiến lược. Sử dụng dừng lỗ động để giới hạn khoản lỗ của giao dịch, lọc bỏ nhiều phá vỡ giả.

- Nắm bắt hiệu quả xu hướng lớn của cổ phiếu. Stochastic cung cấp tín hiệu cơ bản, OTT theo dõi xu hướng lớn.

- Giảm thiểu nhiễu tín hiệu quá mức. Nâng cao chất lượng tín hiệu đồng thời giảm bớt tín hiệu vô ích.

- Thiết lập dừng lỗ động dạng định lượng. Đảm bảo khoản lỗ cho giao dịch hiện tại, tiếp tục giảm độ biến động của chiến lược.

- Hệ thống kết hợp chỉ báo xu hướng và quá mua/quá bán. Sử dụng hai loại chỉ báo này để bù đắp nhược điểm cho nhau.

Tổng quan, chiến lược này lọc tín hiệu Stochastic thông qua OTT, cải thiện hiệu quả chất lượng tín hiệu và lợi nhuận chiến lược, đồng thời giảm số lần giao dịch và độ biến động, đạt được hiệu quả bám sát xu hướng, rủi ro thấp và lợi nhuận cao.

Phân tích rủi ro

- Phạm vi áp dụng của chiến lược tương đối hẹp. Chủ yếu áp dụng cho các cổ phiếu có xu hướng rõ ràng. Đối với các cổ phiếu biến động giá lớn hoặc cổ phiếu đang dao động đi ngang, hiệu quả thấp hơn.

- Hoàn toàn phụ thuộc vào kỹ thuật. Chiến lược không xem xét các yếu tố cơ bản của cổ phiếu và vĩ mô thị trường, tồn tại một số mù quáng nhất định.

- Nhạy cảm với tham số. Nhiều tham số của Stochastic và OTT cần được hiệu chỉnh chuyên nghiệp, nếu không sẽ ảnh hưởng đến khả năng sinh lời của chiến lược.

- Dừng lỗ quá thoải mái. Chấp nhận một số tổn thất tiềm năng nhất định, cần tối ưu hóa thêm.

- Trong trường hợp phá vỡ giả và thị trường dao động sẽ phát sinh một số tổn thất và nhiễu tín hiệu. Cần sửa đổi điều kiện phán đoán và điều kiện dừng lỗ.

Đối với các rủi ro trên, có thể thực hiện các biện pháp cải thiện sau:

- Sử dụng các tổ hợp tham số khác nhau cho các loại cổ phiếu khác nhau.

- Kết hợp các yếu tố cơ bản và tin tức để tăng cường tín hiệu.

- Tiến hành kiểm tra tối ưu tham số để tìm ra thiết lập tối ưu.

- Giới thiệu dừng lỗ di động để giảm rủi ro hơn nữa.

- Sửa đổi điều kiện phán đoán, áp dụng cơ chế xác nhận tín hiệu chặt chẽ hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa sâu hơn theo các hướng sau:

-

Điều chỉnh thiết lập tham số theo từng thị trường và loại cổ phiếu. Các giá trị mặc định hiện tại mang tính tổng quát, có thể kiểm tra riêng cho từng cổ phiếu để tìm ra tổ hợp tham số tối ưu.

-

Giới thiệu cơ chế chốt lời và dừng lỗ di động. Hiện tại sử dụng dừng lỗ cố định dạng động, không thể theo dõi động lỗ và lãi. Có thể kiểm tra việc đưa vào dừng lỗ di động và chốt lời để kiểm soát rủi ro và lợi nhuận của chiến lược tốt hơn.

-

Tối ưu hóa logic phán đoán tín hiệu. Logic phán đoán hiện tại khá đơn giản, chỉ đánh dấu tín hiệu mua và bán khi giá vượt lên/xuống. Có thể xem xét kết hợp thêm nhiều chỉ báo và hình thái giá để đảm bảo độ tin cậy của tín hiệu.

-

Tăng cường điều kiện mở lệnh và cơ chế lọc. Chiến lược hiện tại xử lý mọi tín hiệu một cách không phân biệt. Có thể đưa vào các chỉ báo khối lượng, chỉ báo thanh khoản làm điều kiện mở lệnh, đồng thời thêm một khung thời gian tín hiệu nhất định để lọc bỏ tín hiệu giả.

-

Kiểm tra sự kết hợp của các chỉ báo khác với OTT. Hiện tại sử dụng kết hợp Stochastic với OTT. Có thể kiểm tra hiệu quả kết hợp MACD, RSI và các chỉ báo khác với OTT.

-

Tích hợp mô-đun quản lý vốn và quản lý vị thế. Hiện tại không có cơ chế quản lý vốn và kiểm soát vị thế, hoàn toàn dựa vào dừng lỗ. Có thể kiểm tra các phương pháp quản lý vốn và vị thế khác nhau để kiểm soát rủi ro từng giao dịch và tổng thể hơn nữa.

Kết luận

【Ánh sáng định lượng】Đây là một chiến lược định lượng kết hợp hữu cơ giữa Stochastic và OTT. Nó sử dụng ưu điểm bổ sung của hai chỉ báo, cải thiện độ chính xác của tín hiệu, nắm bắt hiệu quả xu hướng lớn đồng thời giảm rủi ro.

Chiến lược này có ưu điểm: tỷ lệ sai số thấp, tín hiệu rõ ràng, độ biến động nhỏ. Nó tăng cường độ tin cậy của tín hiệu, tối ưu hóa mức dừng lỗ, giảm tần suất giao dịch, là một chiến lược định lượng đáng được khuyến nghị.

Đồng thời, chiến lược này cũng có một số không gian cải thiện nhất định. Thông qua tối ưu hóa tham số, hoàn thiện cơ chế dừng lỗ, tăng cường cơ chế tín hiệu và lọc, có thể giúp chiến lược phát triển theo hướng ổn định hơn, tự động hóa và thông minh hơn, đó cũng là mục tiêu công việc tiếp theo của chúng tôi.

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1