Chiến lược theo xu hướng đảo chiều giao cắt hai đường trung bình động

Tổng quan

Chiến lược này là một chiến lược kết hợp, sử dụng ba chiến lược khác nhau để tạo ra tín hiệu giao dịch. Đầu tiên là chiến lược đảo chiều mô hình 123, nó tạo ra tín hiệu giao dịch khi giá xuất hiện một mô hình cụ thể; thứ hai là chiến lược giao cắt đường trung bình, nó xác định xu hướng bằng cách so sánh sự giao cắt giữa đường trung bình động đơn giản và đường trung bình động hàm mũ; cuối cùng, chiến lược này cũng cho phép lựa chọn có thực hiện giao dịch ngược hay không. Sự kết hợp của ba chiến lược này có thể nắm bắt các điểm đảo chiều xu hướng, đồng thời lọc bỏ một phần tín hiệu giao dịch nhiễu.

Nguyên lý chiến lược

Chiến lược đảo chiều mô hình 123

Chiến lược này bắt nguồn từ phương pháp được đề xuất trong cuốn sách "Làm thế nào để đạt được lợi nhuận gấp ba trên thị trường tương lai" của Ulf Jensen. Chiến lược này giao dịch dựa trên giá đóng cửa của cổ phiếu và chỉ báo Stochastic. Quy tắc cụ thể như sau:

Khi giá đóng cửa cao hơn giá đóng cửa ngày hôm trước và cũng cao hơn giá đóng cửa hai ngày trước đó, đồng thời chỉ báo Stochastic Slow chu kỳ 9 ngày ở dưới mức 50, thì vào lệnh mua; khi giá đóng cửa thấp hơn giá đóng cửa ngày hôm trước và cũng thấp hơn giá đóng cửa hai ngày trước đó, đồng thời chỉ báo Stochastic Fast chu kỳ 9 ngày ở trên mức 50, thì vào lệnh bán.

Như vậy, nó có thể nắm bắt cơ hội đảo chiều khi giá tạo đỉnh hoặc đáy ba ngày, kết hợp với tín hiệu quá bán hoặc quá mua của chỉ báo Stochastic.

Chiến lược giao cắt đường trung bình

Chiến lược này sử dụng sự giao cắt giữa đường trung bình động đơn giản (SMA) chu kỳ lengthMA và đường trung bình động hàm mũ (EMA) chu kỳ lengthEMA để tạo ra tín hiệu giao dịch. Quy tắc là:

Khi đường EMA cắt lên trên đường SMA thì vào lệnh mua; khi đường EMA cắt xuống dưới đường SMA thì vào lệnh bán.

Như vậy, nó có thể xác định một cách trực quan các điểm xoay chiều của xu hướng giá. Và đường EMA nhạy hơn với sự thay đổi giá, có thể phát ra tín hiệu giao dịch sớm hơn.

Giao dịch ngược

Chiến lược này cho phép lựa chọn có thực hiện giao dịch ngược hay không. Nếu chọn giao dịch ngược, thì tín hiệu mua sẽ trở thành tín hiệu bán, và tín hiệu bán sẽ trở thành tín hiệu mua. Điều này có thể có lợi hơn cho những nhà giao dịch tin rằng thị trường thường có những hành vi gây hiểu lầm.

Ưu điểm chiến lược

Chiến lược kết hợp này tập hợp ưu điểm của nhiều chiến lược đơn lẻ, có thể ở một mức độ nhất định tránh được rủi ro của một chiến lược đơn lẻ, nâng cao tỷ suất lợi nhuận.

Cụ thể, chiến lược đảo chiều mô hình 123 có thể kịp thời nắm bắt khi giá xuất hiện dấu hiệu đảo chiều; chiến lược giao cắt đường trung bình có thể xác định hướng xu hướng; cho phép giao dịch ngược có thể giảm xác suất bị mắc kẹt trong các biến động giá.

Nhìn chung, chiến lược này phản ứng nhanh, bám sát xu hướng tốt và có thể tùy chỉnh cấu hình để thích ứng với các môi trường thị trường khác nhau.

Rủi ro chiến lược

Rủi ro lớn nhất của chiến lược này là bản thân chiến lược kết hợp đã khá phức tạp, không dễ dàng xác định nguyên nhân Thất bại/Thành công, gây khó khăn cho việc tối ưu hóa chiến lược.

Ngoài ra, cũng giống như bất kỳ chiến lược phân tích kỹ thuật nào khác, chiến lược này cũng phải đối mặt với các vấn đề như bị mắc kẹt, lệnh dừng lỗ thất bại. Cụ thể, khi giá biến động mạnh, dễ phát sinh tín hiệu sai; trong xu hướng kéo dài và mạnh, đường dừng lỗ dễ bị phá vỡ.

Để giảm thiểu những rủi ro này, có thể điều chỉnh tham số thích hợp để các chỉ báo ổn định hơn; có thể nới lỏng đường dừng lỗ một cách phù hợp, hoặc sử dụng phương pháp dừng lỗ dựa trên khối lượng giao dịch.

Tối ưu hóa chiến lược

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm các bộ lọc, chẳng hạn như khối lượng giao dịch, độ biến động, có thể lọc bỏ một số tín hiệu không hiệu quả

-

Tối ưu hóa tham số, tìm kiếm tổ hợp tham số tốt nhất

-

Thử nghiệm các chỉ báo giao cắt đường trung bình khác nhau, tìm chỉ báo phù hợp hơn với môi trường thị trường hiện tại

-

Thêm mô hình học máy, sử dụng công nghệ AI để tự động tối ưu hóa tham số

Tổng kết

Là một chiến lược kết hợp, chiến lược này tập hợp ưu điểm của nhiều chiến lược đơn lẻ, có thể theo dõi hiệu quả sự đảo chiều xu hướng, phù hợp với giao dịch trung và dài hạn. Kết hợp với các biện pháp tối ưu hóa tham số, quản lý rủi ro, hiệu quả của nó có thể được cải thiện đáng kể. Đáng để các nhà giao dịch định lượng nghiên cứu sâu, ứng dụng và cải tiến.

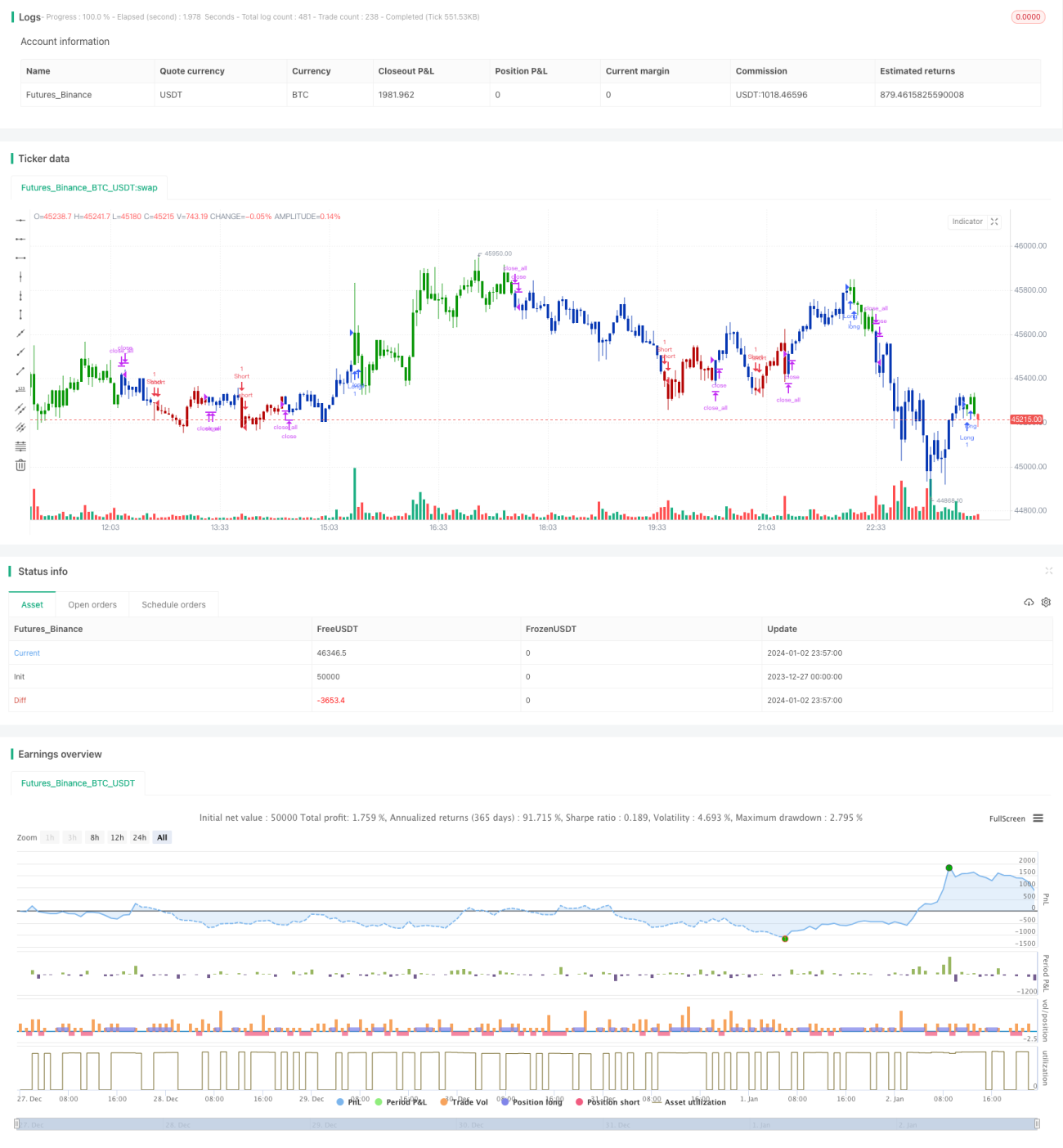

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal. - 1