Chiến lược giao dịch định lượng dựa trên Bollinger Bands và VWAP

Tổng quan

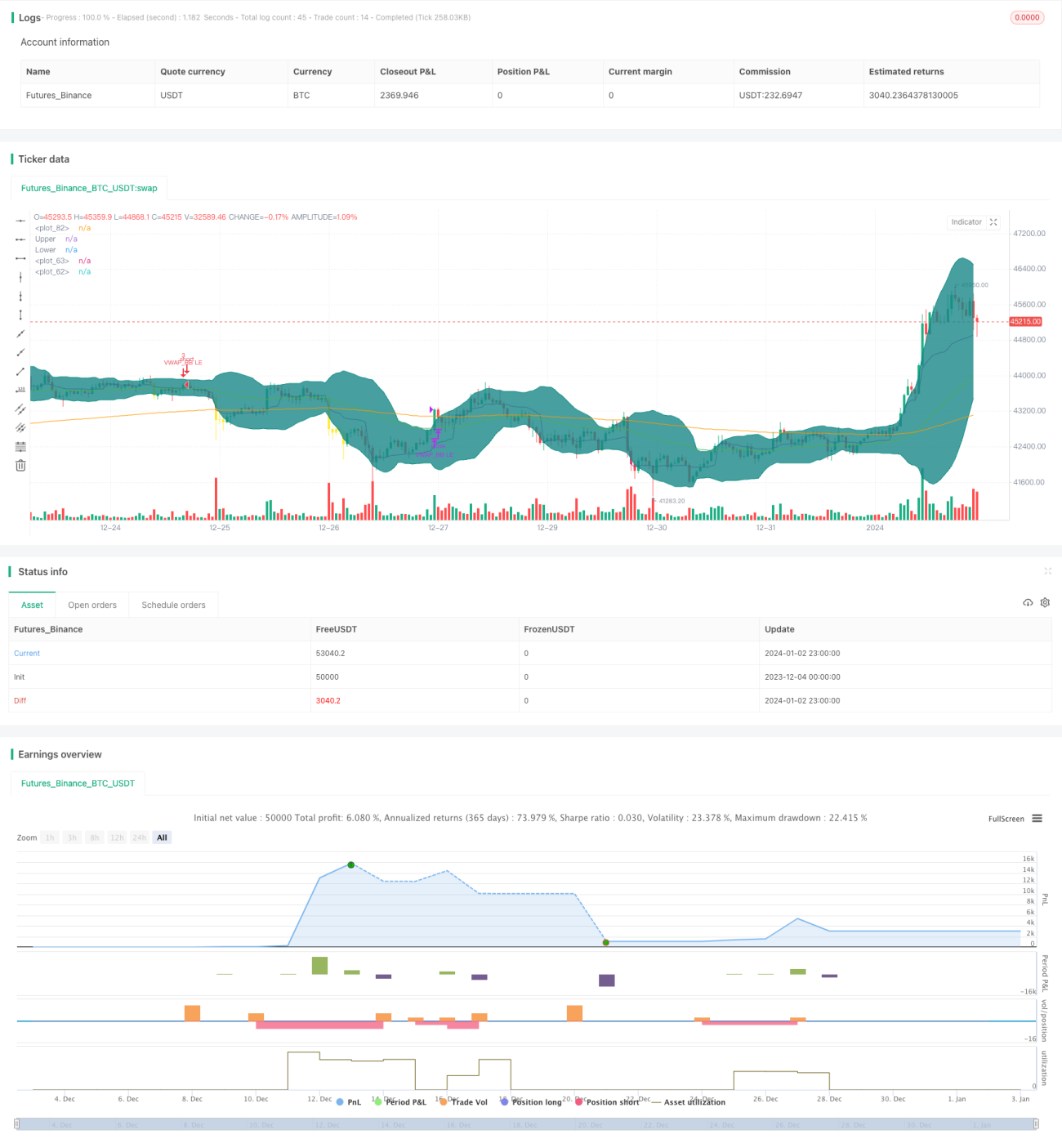

Chiến lược này kết hợp hai chỉ báo là Bollinger Bands (BB) và Đường trung bình khối lượng giá điển hình (VWAP) để đưa ra quyết định mua và bán. Nó có thể phát hiện các bất thường về giá ngắn hạn và thực hiện giao dịch, phù hợp với giao dịch ngắn hạn.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các quy tắc sau để mua và bán:

-

Đường EMA nhanh cao hơn đường EMA chậm là điều kiện tiên quyết để xác định xu hướng

-

Khi giá đóng cửa cao hơn VWAP, xác định giá tăng và mua vào

-

Nếu trong 10 nến trước đó có một nến có giá đóng cửa thấp hơn dải dưới của Bollinger Bands, thì xem đó là bất thường về giá và mua vào

-

Khi giá đóng cửa cao hơn dải trên của Bollinger Bands, xác định giá đã đảo chiều và bán ra

Cụ thể, chiến lược đầu tiên xác định EMA 50 ngày cao hơn EMA 200 ngày, sử dụng EMA nhanh và chậm để đánh giá xu hướng lớn. Sau đó kết hợp VWAP để xác định xem giá có đang trong xu hướng tăng ngắn hạn hay không. Cuối cùng sử dụng Bollinger Bands để phát hiện xem giá có xuất hiện sự sụt giảm bất thường ngắn hạn hay không để làm cơ hội vào lệnh.

Quy tắc thoát lệnh khá đơn giản, đó là khi giá cao hơn dải trên của Bollinger Bands thì xác định giá đã đảo chiều và thoát lệnh.

Phân tích ưu điểm

Chiến lược này kết hợp nhiều chỉ báo để phát hiện bất thường về giá, có thể tăng hiệu quả của tín hiệu vào lệnh. Sử dụng EMA để xác định xu hướng lớn giúp tránh giao dịch ngược xu hướng. Kết hợp VWAP có thể nắm bắt cơ hội tăng giá ngắn hạn. Sử dụng Bollinger Bands để phát hiện bất thường về giá có thể tìm chính xác thời điểm giao dịch ngắn hạn.

Phân tích rủi ro

- EMA xác định xu hướng lớn không chính xác dẫn đến giao dịch ngược xu hướng thị trường

- Chỉ báo VWAP hoạt động tốt nhất trên dữ liệu khung giờ hoặc trong ngày, nếu sử dụng trên dữ liệu ngày thì hiệu quả sẽ giảm

- Thiết lập tham số Bollinger Bands không phù hợp, dải trên và dải dưới quá rộng hoặc quá hẹp đều có thể dẫn đến bỏ lỡ tín hiệu

Để đối phó với những rủi ro này, có thể điều chỉnh tham số chu kỳ EMA hoặc thử các chỉ báo xu hướng lớn khác. Tham số VWAP nên áp dụng trên dữ liệu trong ngày hoặc chuyển sang các chỉ báo ngắn hạn khác. Điều chỉnh tham số Bollinger Bands để tìm biên độ tối ưu.

Hướng tối ưu

- Thử các chỉ báo khác để xác định xu hướng lớn, ví dụ như MACD

- Tối ưu hóa tham số EMA và Bollinger Bands để tìm cấu hình tốt nhất

- Thêm cơ chế dừng lỗ

- Kết hợp các chỉ báo khác để lọc tín hiệu giả

- Kiểm tra trên các loại tài sản và khung thời gian khác nhau

Kết luận

Chiến lược này kết hợp hai chỉ báo Bollinger Bands và VWAP, phát hiện bất thường giá ngắn hạn làm thời điểm vào lệnh. Sử dụng EMA để xác định xu hướng lớn tránh giao dịch ngược xu hướng. Có thể nhanh chóng phát hiện cơ hội xu hướng giá ngắn hạn. Phù hợp cho giao dịch trong ngày và ngắn hạn. Thông qua tối ưu tham số và bổ sung thêm các chỉ báo đánh giá khác có thể tăng cường độ ổn định và khả năng sinh lời của chiến lược.

- 1