Chiến lược đột phá lớp hỗ trợ và kháng cự Camarilla

Tổng quan

Chiến lược phá vỡ kháng cự hỗ trợ Camarilla (tiếng Anh: Camarilla Pivot Breakout Strategy) là một chiến lược giao dịch định lượng sử dụng kháng cự hỗ trợ Camarilla để thực hiện các mục nhập và thoát ra. Chiến lược này dựa trên lý thuyết kháng cự hỗ trợ trong phân tích kỹ thuật truyền thống, kết hợp với các công thức toán học của Camarilla để tính toán các điểm mấu chốt của kháng cự hỗ trợ ở các cấp thời gian khác nhau, đặt các điểm mấu chốt này như là điều kiện để xây dựng kho và kho, nhằm đạt được lợi nhuận vượt mức.

Nguyên tắc chiến lược

Lý luận cốt lõi của chiến lược này là: tính toán hai điểm kháng cự hỗ trợ quan trọng H4 và L4 ở mức đường nắng mà công thức Camarilla đưa ra, tạo ra tín hiệu giao dịch khi giá vượt qua hai điểm này.

Cụ thể, chiến lược này sẽ tính toán giá cao nhất, giá thấp nhất trong ngày và giá trung bình của giá đóng cửa của đường K hiện tại làm điểm trung tâm của kháng cự hỗ trợ trong ngày. Pivot. Sau đó, tính toán phạm vi của ba giá. Dựa trên Range, bạn có thể tính toán các mức kháng cự hỗ trợ quan trọng trong công thức Camarilla, bao gồm H4, H3, H2, H1 và L1, L2, L3, L4, v.v.

Trong việc tạo tín hiệu giao dịch, nếu giá đóng cửa phá vỡ H4 bên trên trong ngày, tạo tín hiệu nhiều; Nếu giá đóng cửa phá vỡ L4 bên dưới, tạo tín hiệu phá vỡ. Bằng cách này, bằng cách nắm bắt sự phá vỡ của ngưỡng kháng cự hỗ trợ quan trọng, để đánh giá hướng và cường độ phá vỡ của thị trường, tạo tín hiệu giao dịch.

Vì vậy, logic chính của chiến lược này là: sử dụng điểm đột phá quan trọng của Camarilla để đánh giá cấu trúc thị trường và nhận tín hiệu giao dịch.

Phân tích lợi thế

Một số lợi thế chính của chiến lược sử dụng Camarilla để phá vỡ ngưỡng kháng cự:

- Sử dụng các công nghệ truyền thống để phân tích các chỉ số lý thuyết, đo lại sự ổn định

Phân tích Camarilla dựa trên lý thuyết kháng cự được hỗ trợ trong phân tích kỹ thuật truyền thống. Lý thuyết này đã được thử nghiệm theo thời gian, đảm bảo tính ổn định của chiến lược trong các giống khác nhau và các khoảng thời gian khác nhau.

- Thiết lập tham số đơn giản, dễ dàng sử dụng ổ cứng

So với các chiến lược tùy chỉnh như học máy, các quy tắc chiến lược của Camarilla đơn giản, ít tham số, dễ hiểu và hoạt động trong thực tế. Điều này rất quan trọng đối với người mới bắt đầu.

- Tín hiệu đột phá rõ ràng và dễ thực hiện

Theo dõi đột phá của H4 và L4 có thể thiết lập vị trí, tín hiệu chiến lược ngắn gọn và rõ ràng, thực hiện mã rất đơn giản. Điều này cho phép chúng tôi nhanh chóng kiểm tra ý tưởng chiến lược và thực hiện.

- Có thể nói là phù hợp với giao dịch tần số cao và thấp

Chiến lược Camarilla phù hợp với giao dịch tần số cao (đường thứ hai, K-đường) và tần số thấp (đường mặt trời, đường vòng) là một lợi thế lớn.

Phân tích rủi ro

Tất nhiên, chiến lược đột phá đơn giản này cũng có một số rủi ro, chủ yếu tập trung vào:

- Rủi ro của những vụ đột phá giả mạo

Thị trường có thể không thể tiếp tục chạy theo cùng một hướng sau khi phá vỡ điểm Camarilla, có nguy cơ đảo ngược hoặc phá vỡ giả. Khi đó, nếu không dừng lại kịp thời, bạn sẽ phải đối mặt với tổn thất lớn hơn.

- Một số đột phá có nguy cơ không bị bắt

Nếu chỉ theo dõi sự phá vỡ của giá đóng cửa, có thể bỏ lỡ một số cơ hội phá vỡ và ảnh hưởng đến lợi nhuận. Điều này cần được giải quyết bằng cách tối ưu hóa điều kiện nhập cảnh.

- Rủi ro có thể hạn chế lợi nhuận

Khoảng cách và mức độ lợi nhuận có thể bị hạn chế so với các chiến lược phức tạp hơn, chỉ dựa vào điểm phá vỡ Camarilla. Điều này có thể được giảm bớt bằng các phương pháp như điều chỉnh kích thước nắm giữ phù hợp.

Vì vậy, chiến lược đột phá đơn giản này cũng cần phải kiểm soát rủi ro hơn nữa bằng các phương pháp như chiến lược dừng lỗ, tối ưu hóa điều kiện nhập cảnh 23168 và điều chỉnh vị trí phù hợp để đảm bảo hoạt động ổn định của nó.

Hướng tối ưu hóa

Để tối ưu hóa và cải thiện hơn nữa chiến lược đột phá của Camarilla, chúng ta có thể bắt đầu bằng cách làm như sau:

- Kết hợp các chỉ số khác để xác định sự đột phá

Ví dụ như chỉ số năng lượng kết hợp, đường trung bình di chuyển để đánh giá độ tin cậy của đột phá, tránh nguy cơ đột phá giả.

- Tối ưu hóa logic quyết định đột phá

Ví dụ như nới lỏng phạm vi đột phá, xác định các tham số tốt hơn bằng cách kiểm tra lại. hoặc kết hợp nhiều quy tắc như theo mùa.

- Tối ưu hóa chiến lược dừng lỗ

Giảm mức dừng lỗ một cách thích hợp, đồng thời ngăn chặn bị đặt. Hoặc thiết lập các chiến lược như dừng lỗ lợi nhuận bị mất, dừng lỗ di chuyển.

- Đổi vị thế và đòn bẩy

Điều chỉnh kích thước vị trí và các tham số đòn bẩy theo thời gian theo sự thay đổi của thị trường, để chiến lược phù hợp hơn với các điều kiện thị trường khác nhau.

- Kết hợp với các thuật toán học máy phức tạp hơn

Sử dụng các mô hình học sâu như LSTM, RNN để dự đoán xác suất đột phá điểm mấu chốt, làm cho chiến lược trở nên thông minh hơn.

Tóm tắt

Chiến lược phá vỡ ngưỡng kháng cự hỗ trợ Camarilla là một chiến lược giao dịch định lượng đơn giản, trực tiếp và dễ thực hiện. Nó sử dụng các công cụ phân tích kỹ thuật tiên tiến để tạo tín hiệu giao dịch bằng cách nắm bắt các điểm kháng cự hỗ trợ quan trọng.

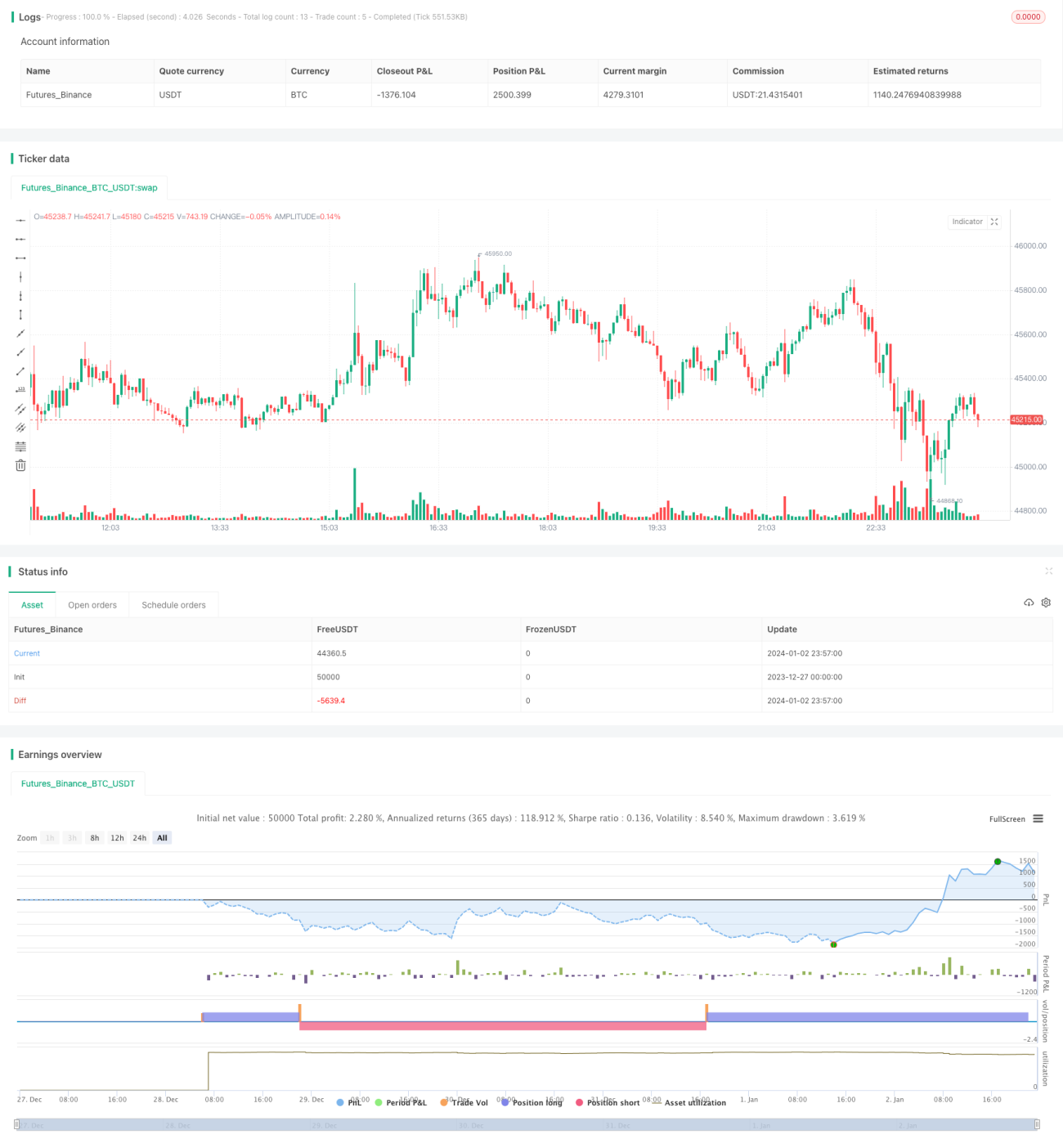

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1