Chiến lược điểm mua đảo chiều chỉ báo kép

Tổng quan

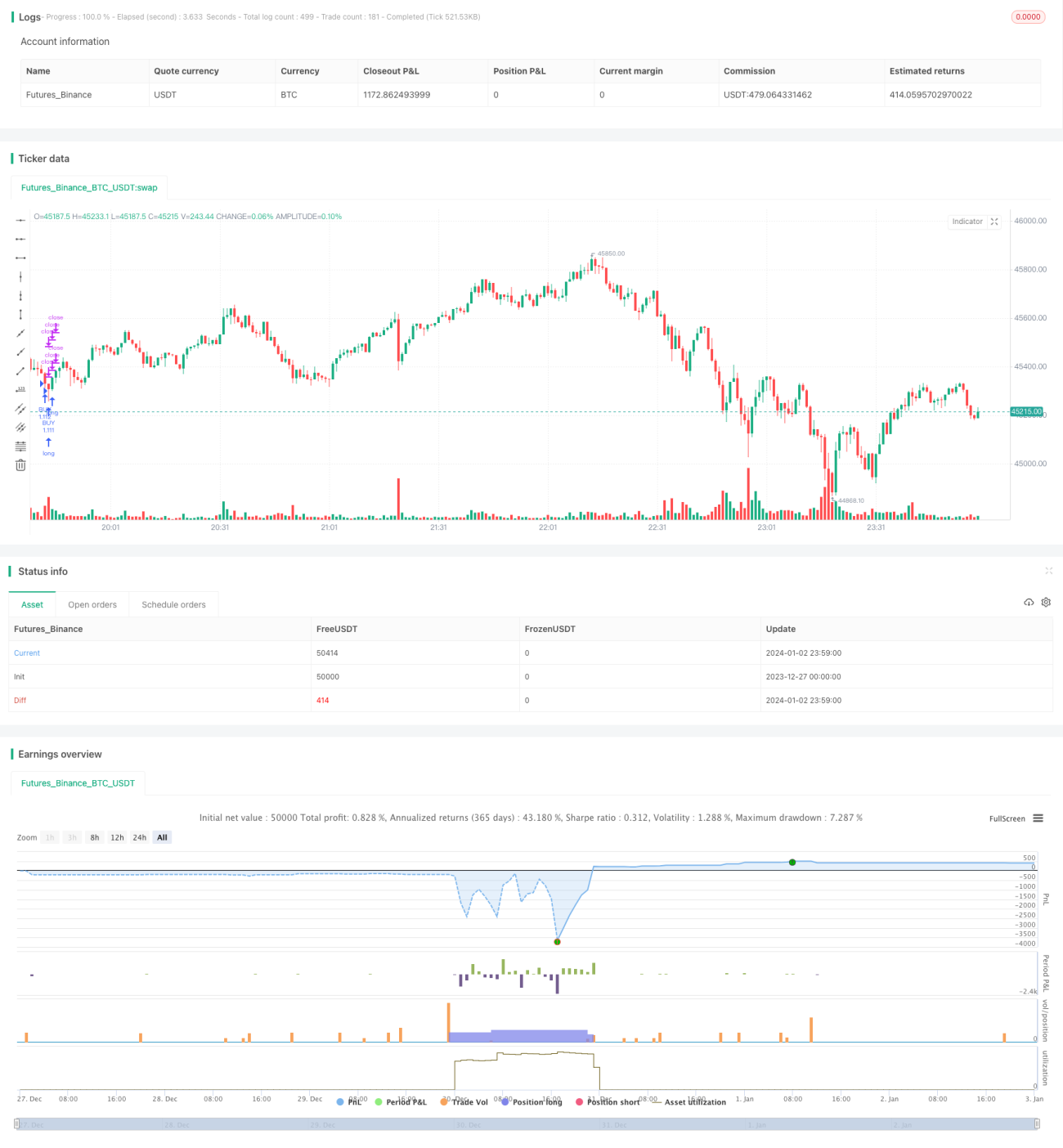

Chiến lược này kết hợp khối lượng giao dịch và chỉ báo RSI để xác định thời điểm mua vào, quản lý vị thế bằng cách thiết lập các mục tiêu chốt lời theo từng đợt để thu lợi dần dần. Chiến lược phù hợp với thị trường đi ngang, có thể khóa hiệu quả các điểm mua lặp lại trong biến động nhỏ.

Nguyên lý chiến lược

Chiến lược sử dụng hai chỉ báo để xác định thời điểm mua: khối lượng giao dịch và RSI. Logic cụ thể là khi khối lượng giao dịch vượt quá 2,5 lần trung bình khối lượng giao dịch 70 ngày gần nhất, đồng thời RSI dưới 30 (mức quá bán), thì phát ra tín hiệu mua.

Sau khi thiết lập vị thế mua, chiến lược đặt 5 mục tiêu chốt lời khác nhau (0,4%, 0,6%, 0,8%, 1,0% và 1,2%) và chốt lời dần theo tỷ lệ vị thế (20%, 40%, 60%, 80% và 100%) cho đến khi toàn bộ vị thế được đóng. Đồng thời đặt điểm dừng lỗ 5%.

Bằng cách thiết lập chốt lời theo từng đợt, có thể khóa các đà tăng nhỏ, tránh bỏ lỡ lợi nhuận vì chờ đợi mức tăng lớn hơn. Điểm dừng lỗ có thể kiểm soát thua lỗ của từng giao dịch.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Sử dụng hai chỉ báo để xác nhận điểm mua, tránh phá vỡ giả. Khối lượng giao dịch tăng có thể xác nhận lực đỡ ở đáy, RSI quá bán có thể đánh giá xác suất hồi phục.

-

Áp dụng chiến lược chốt lời theo từng đợt, có thể tối đa hóa cơ hội thu lợi trong các biến động nhỏ, không cần chờ đợi xu hướng tăng lớn vẫn có thể có lãi.

-

Phù hợp với thị trường đi ngang, đặc biệt là thị trường mà giá dao động qua lại trong vùng tích lũy của tổ chức. Loại thị trường này khó có xu hướng rõ ràng trong ngắn hạn, chiến lược có thể thu lợi thường xuyên.

-

Điểm dừng lỗ được thiết lập rộng, tạo đủ không gian quyết định cho thị trường, tránh bị đóng vị thế do điều chỉnh giá ngắn hạn.

Phân tích rủi ro

Các rủi ro chính của chiến lược này:

-

Tín hiệu xác nhận bằng hai chỉ báo có rủi ro sai lầm, có thể mua vào điểm phá vỡ giả. Có thể giảm rủi ro bằng cách tối ưu tham số.

-

Chốt lời theo từng đợt có thể bỏ lỡ cơ hội tăng giá lớn do khối lượng vị thế nhỏ. Có thể tối ưu bằng cách điều chỉnh điểm chốt lời và tỷ lệ vị thế.

-

Biên độ dừng lỗ lớn, thua lỗ mỗi giao dịch có thể lớn. Có thể giảm số lượng vị thế để quản lý rủi ro.

-

Phù hợp với thị trường đi ngang, có rủi ro xu hướng lớn trong thị trường mạnh. Cần chú ý cấu trúc thị trường cấp độ lớn.

-

Tần suất giao dịch cao dẫn đến chi phí giao dịch tăng. Ưu tiên sàn giao dịch phí thấp.

Hướng tối ưu

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tổ hợp tham số khối lượng và RSI, giảm tỷ lệ sai lầm. Cũng có thể đưa vào các chỉ báo khác như MACD, KDJ để xác nhận.

-

Kiểm tra các mức chốt lời và tỷ lệ vị thế khác nhau để tìm tổ hợp tham số tối ưu. Cũng có thể đưa vào cơ chế chốt lời động.

-

Tối ưu chiến lược quản lý vị thế, giảm xác suất thua lỗ từng giao dịch thông qua hệ thống quản lý rủi ro vị thế.

-

Thêm mô-đun đánh giá xu hướng, có thể nhận diện sự đảo chiều xu hướng và kịp thời dừng lỗ, tránh giữ vị thế quá thụ động.

-

Đưa vào giao dịch thuật toán và hệ thống backtest định lượng, nhanh chóng duyệt các tham số khác nhau để tìm tổ hợp tham số tối ưu.

-

Tham khảo mô hình kiểm soát trượt giá và kiểm soát chi phí của các chiến lược giao dịch tần suất cao cấp tổ chức, giảm số lần giao dịch đồng thời đảm bảo tỷ lệ lợi nhuận.

Tổng kết

Chiến lược điểm mua đảo chiều hai chỉ báo này, dựa trên khối lượng tăng và RSI quá bán để xác định đáy, sử dụng phương pháp chốt lời theo từng đợt để khóa lợi nhuận nhỏ trong thị trường đi ngang. Ưu điểm là thu lợi thường xuyên, không cần chờ đợi xu hướng lớn; nhược điểm là dễ sai tín hiệu và tần suất giao dịch cao. Có thể cải thiện chất lượng tín hiệu thông qua tối ưu hóa đa chỉ báo, nâng cao độ ổn định của chiến lược thông qua kiểm soát rủi ro và kiểm soát chi phí. Chiến lược này phù hợp để khóa lợi nhuận nhỏ trong ngắn hạn.

- 1