Chiến lược giao dịch định lượng ngắn hạn dựa trên giao cắt đường EMA

Tổng quan

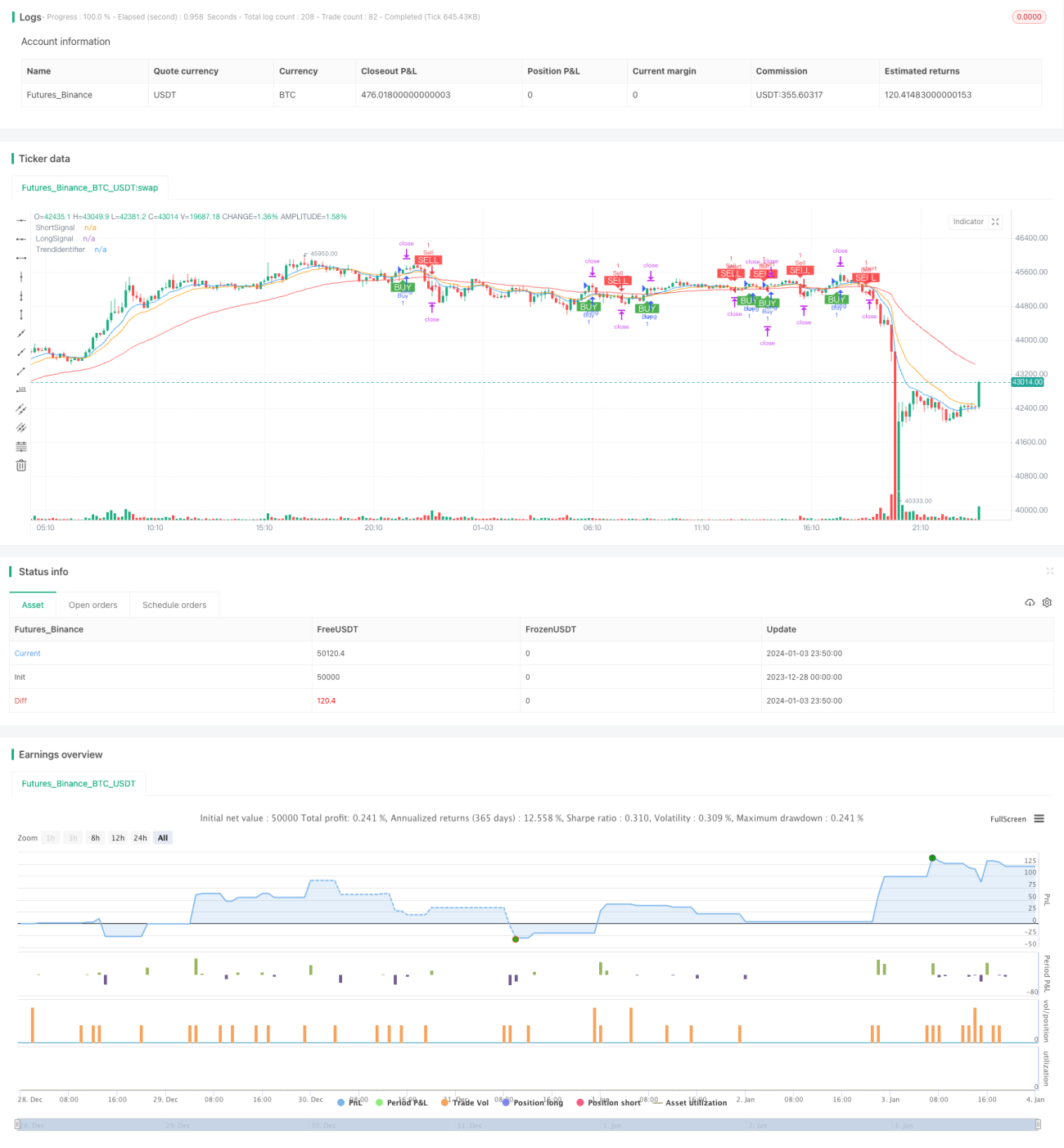

Chiến lược này có tên là "Chiến lược giao dịch định lượng ngắn hạn dựa trên giao cắt đường trung bình động EMA". Chiến lược sử dụng nguyên lý giao cắt của đường EMA 9 kỳ, 15 kỳ và 50 kỳ, giao dịch trong khung thời gian ngắn từ 1 phút đến 5 phút nhằm nắm bắt xu hướng giá ngắn hạn, thực hiện vào lệnh và thoát lệnh nhanh chóng.

Nguyên lý chiến lược

Chiến lược này sử dụng đường EMA 9 kỳ, EMA 15 kỳ và EMA 50 kỳ. Sự giao cắt giữa đường EMA 9 kỳ và EMA 15 kỳ được dùng để tạo tín hiệu mua và bán. Khi đường EMA 9 kỳ cắt lên trên đường EMA 15 kỳ, phát sinh tín hiệu mua; khi đường EMA 9 kỳ cắt xuống dưới đường EMA 15 kỳ, phát sinh tín hiệu bán. Đường EMA 50 kỳ được sử dụng để xác định xu hướng tổng thể, chỉ phát sinh tín hiệu mua khi giá ở trên đường EMA 50 kỳ và chỉ phát sinh tín hiệu bán khi giá ở dưới đường EMA 50 kỳ.

Thông qua giao cắt của các đường EMA nhanh và sự hỗ trợ của đường EMA dài hạn, có thể nắm bắt biến động giá ngắn hạn đồng thời tránh giao dịch ngược xu hướng. Giao cắt của hai đường trung bình động chu kỳ ngắn đảm bảo nắm bắt kịp thời các biến động giá gần đây; đường trung bình động dài hạn có thể lọc hiệu quả các giai đoạn dao động, tránh tình trạng mất phương hướng.

Ưu điểm của chiến lược

-

Nắm bắt xu hướng giá ngắn hạn: Thông qua giao cắt của hai đường EMA nhanh, có thể nhanh chóng nắm bắt biến động giá ngắn hạn, thực hiện vào lệnh và thoát lệnh nhanh.

-

Lọc dao động: Thông qua đường EMA dài hạn xác định hướng xu hướng tổng thể, ngăn chặn hiệu quả giao dịch ngược xu hướng, tránh các lệnh cắt lỗ không cần thiết.

-

Tham số có thể điều chỉnh: Người dùng có thể điều chỉnh tham số chu kỳ của đường EMA theo nhu cầu riêng, thích ứng với các môi trường thị trường khác nhau.

-

Dễ tiếp cận: Tư duy giao cắt trung bình động tương đối đơn giản, dễ hiểu và sử dụng.

Rủi ro của chiến lược

-

Quá nhạy cảm: Hai đường EMA chu kỳ ngắn quá nhạy, có thể tạo ra nhiều tín hiệu sai.

-

Bỏ qua xu hướng dài hạn: Đường EMA dài hạn không thể lọc hoàn toàn dao động, vẫn tồn tại xác suất giao dịch ngược xu hướng nhất định.

-

Phụ thuộc vào tham số: Bộ tham số tối ưu phụ thuộc vào dữ liệu lịch sử, không thể đảm bảo áp dụng tương tự cho dữ liệu tương lai.

-

Vị trí cắt lỗ không phù hợp: Điểm cắt lỗ cố định khó xác định, có thể quá lỏng lẻo hoặc quá mạo hiểm.

Hướng tối ưu chiến lược

-

Thêm chỉ báo stochastic để lọc tín hiệu, sử dụng tín hiệu quá mua/quá bán của chỉ báo KDJ hỗ trợ tín hiệu giao cắt EMA.

-

Bổ sung cơ chế cắt lỗ thích ứng, điều chỉnh điểm cắt lỗ thông minh dựa trên mức độ biến động của thị trường.

-

Thêm mô-đun tối ưu tham số, thông qua thuật toán di truyền liên tục lặp tìm kiếm bộ tham số tối ưu.

-

Thêm mô hình học máy để đánh giá xu hướng và độ chính xác của tín hiệu, nâng cao độ ổn định của chiến lược.

Tổng kết

Chiến lược này tạo tín hiệu giao dịch thông qua giao cắt của hai đường EMA nhanh, đồng thời sử dụng một đường EMA dài hạn để xác định xu hướng tổng thể, nhằm nắm bắt biến động giá ngắn hạn. Chiến lược giao dịch ngắn hạn này dễ hiểu và sử dụng, nhưng cũng tồn tại một số nhược điểm nhất định như tạo ra quá nhiều tín hiệu sai, bỏ qua xu hướng dài hạn, v.v. Những vấn đề này cần được cải thiện thông qua việc thêm các chỉ báo phụ trợ, cơ chế thích ứng và tối ưu tham số, để chiến lược trở nên ổn định và đáng tin cậy hơn khi giao dịch thực tế.

- 1