Chiến lược kết hợp đảo chiều xu hướng và động lượng

Tổng quan

Chiến lược kết hợp đảo chiều xu hướng và động lượng là một chiến lược giao dịch tổng hợp kết hợp chiến lược đảo chiều xu hướng và chiến lược đột phá động lượng. Chiến lược này sử dụng đồng thời tín hiệu đảo chiều giá và tín hiệu chỉ báo động lượng để nắm bắt chính xác hơn các điểm đảo chiều của thị trường, từ đó vào lệnh kịp thời khi giá bắt đầu đảo chiều.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Chiến lược đảo chiều 123: Khi giá đóng cửa giảm liên tiếp 2 ngày so với giá đóng cửa ngày hôm trước sau đó tăng trở lại, và đường K chậm 9 ngày dưới 50 thì mua lên; khi giá đóng cửa tăng liên tiếp 2 ngày so với giá đóng cửa ngày hôm trước sau đó giảm, và đường K nhanh 9 ngày trên 50 thì bán xuống.

-

Chiến lược đột phá động lượng DAPD: DAPD là chênh lệch trung bình giữa đỉnh cao nhất 21 ngày và đáy thấp nhất 21 ngày gần đây, dựa vào sự phá vỡ trên/dưới của DAPD để xác định điểm vào và thoát lệnh.

Khi tín hiệu của hai chiến lược cùng chiều, phát ra tín hiệu vào lệnh; khi tín hiệu ngược chiều, tạm thời chờ đợi.

Ưu điểm của chiến lược

Chiến lược này kết hợp ưu điểm của chiến lược đảo chiều và chiến lược động lượng, có thể nắm bắt chính xác hơn các điểm đảo chiều giá. Ưu điểm chính:

-

Bộ lọc kép giúp tăng độ tin cậy của tín hiệu. Khi tín hiệu cùng chiều, tỷ lệ thành công cao hơn.

-

Nhận dạng mô hình 123 giúp giảm rủi ro đảo chiều vị thế.

-

Chỉ báo động lượng DAPD phù hợp với các sản phẩm có xu hướng.

Rủi ro của chiến lược

-

Rủi ro khớp thời điểm tín hiệu. Thời gian phát sinh tín hiệu của hai chiến lược có thể có độ lệch.

-

Rủi ro khó tối ưu tham số. Tham số của hai chiến lược khó tối ưu đồng thời.

-

Rủi ro chi phí giao dịch kép. Mỗi lần mở vị thế phải trả phí giao dịch cho cả hai chiến lược.

Hướng tối ưu

-

Tối ưu mức độ khớp tham số của hai chiến lược để tín hiệu đồng bộ nhất có thể.

-

Nghiên cứu hiệu quả của các tổ hợp tham số khác nhau trên các sản phẩm khác nhau.

-

Thử chỉ mở lệnh khi tín hiệu chiến lược mạnh, lọc bỏ tín hiệu yếu.

Tổng kết

Chiến lược kết hợp đảo chiều xu hướng và động lượng, tận dụng ưu điểm của chiến lược đảo chiều và chiến lược động lượng, có thể vào lệnh chính xác và kịp thời khi giá bắt đầu đảo chiều. Cơ chế lọc kép giúp tăng tỷ lệ thành công của tín hiệu. Bằng cách tối ưu mức độ khớp tham số, có thể cải thiện thêm hiệu suất. Chiến lược này phù hợp với các nhà đầu tư có đủ vốn và kinh nghiệm giao dịch.

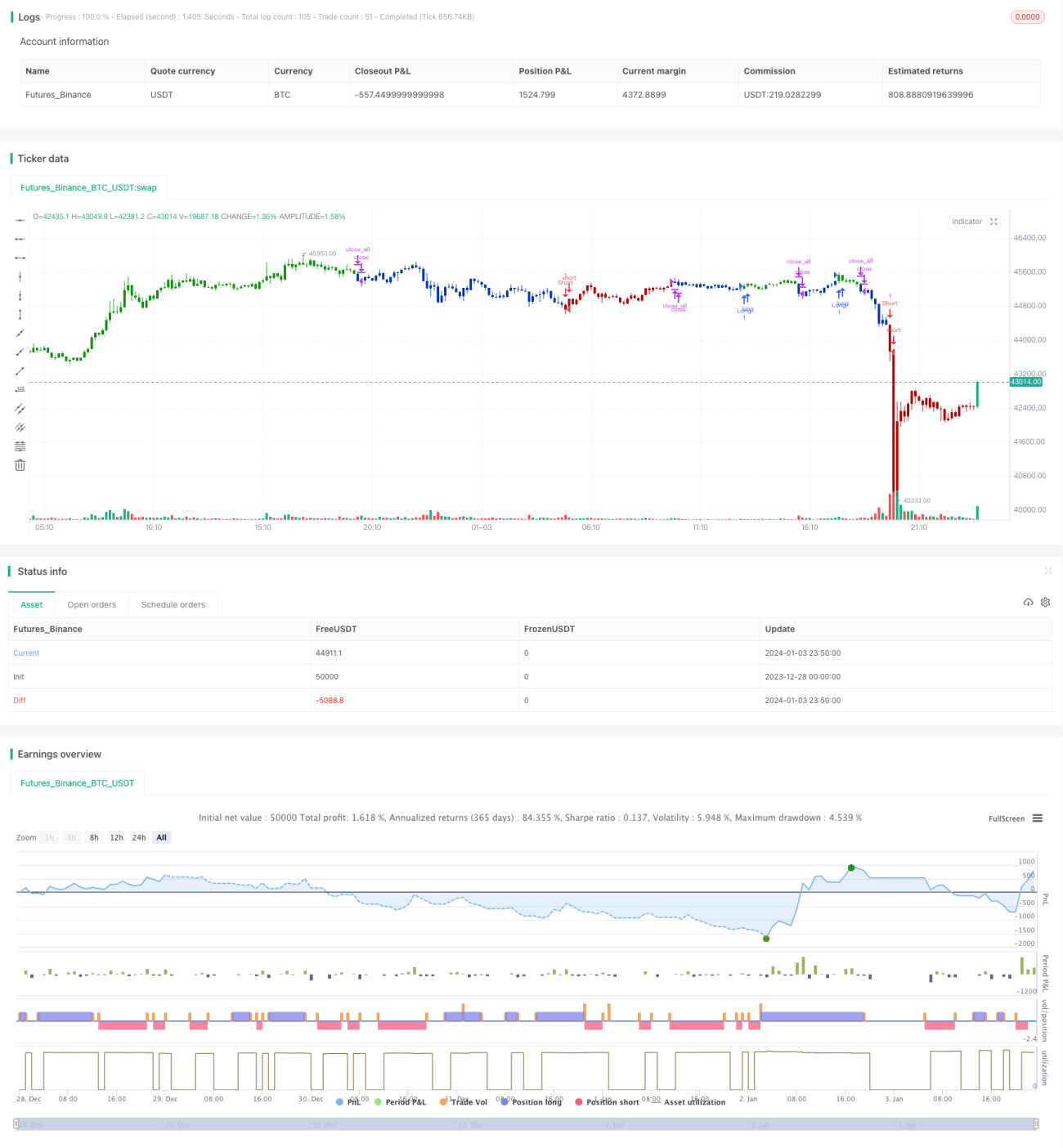

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1