Chiến lược cắt lỗ dao động xu hướng phá vỡ hội tụ RSI

Tổng quan

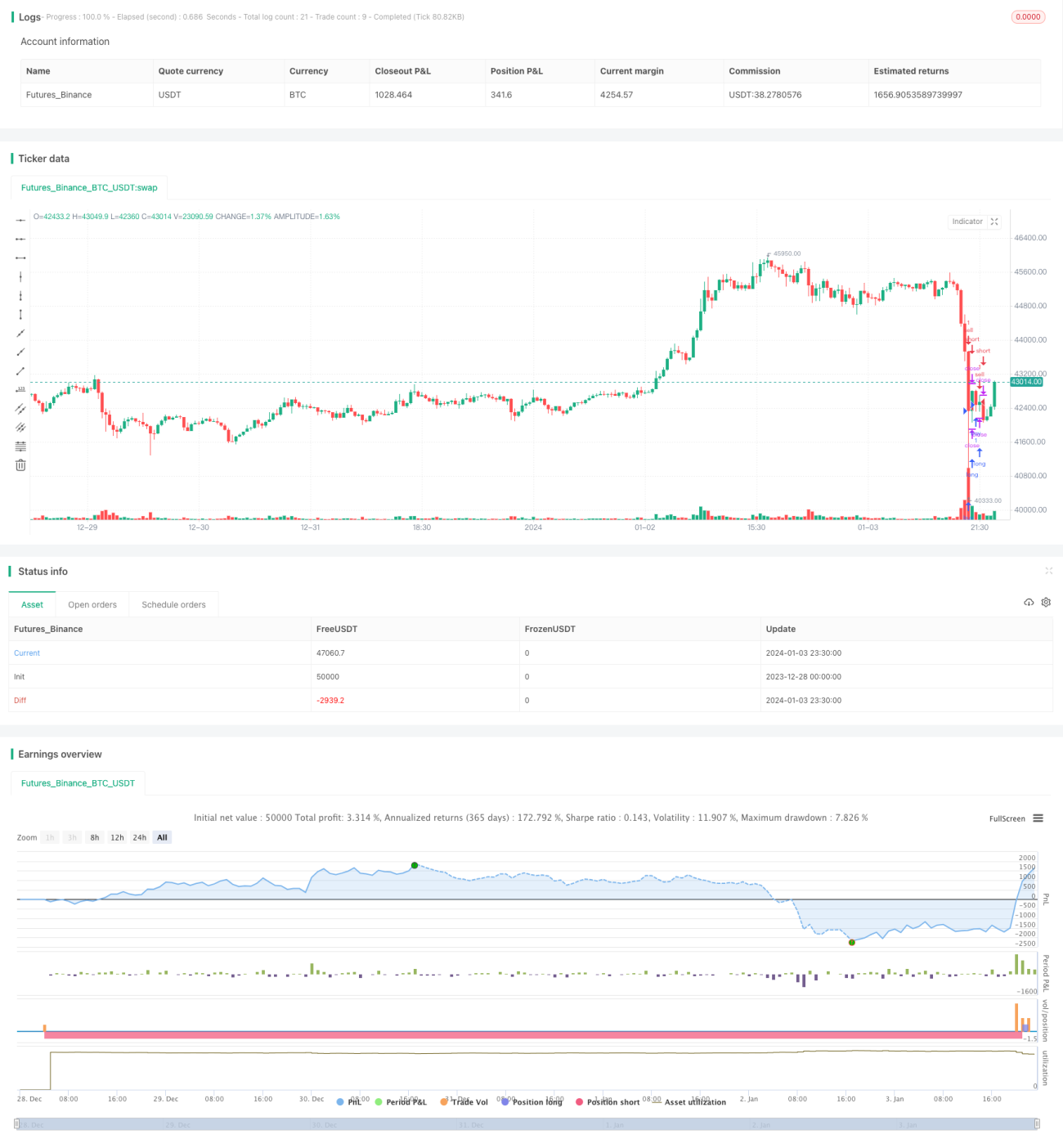

Chiến lược này sử dụng chỉ báo RSI để xác định hướng xu hướng tiềm năng của thị trường, kết hợp với chỉ báo Bollinger Bands để nhận diện các vùng hỗ trợ và kháng cự quan trọng, tìm kiếm cơ hội mua vào ở vùng giá thấp trong các giai đoạn thị trường dao động (sideways) để mở lệnh Long, và chốt lời/cắt lỗ tại vùng quá mua.

Nguyên lý chiến lược

-

Sử dụng chỉ báo RSI để đánh giá hướng xu hướng tiềm năng của thị trường. RSI dưới 40 được coi là vùng quá bán, thị trường có khả năng chuyển sang tăng; RSI trên 50 được coi là vùng quá mua, thị trường có khả năng chuyển sang giảm.

-

Sử dụng chỉ báo Bollinger Bands để xác định các vùng hỗ trợ và kháng cự quan trọng. Đường giữa của Bollinger Bands là đường trung bình động của giá, dải trên và dải dưới tạo thành kênh độ lệch chuẩn của giá. Khi giá tiếp cận dải dưới, đó là vùng cơ hội mua vào ở giá thấp.

-

Khi RSI < 40 và giá tiếp cận dải dưới của Bollinger Bands, được xác định là cơ hội mua vào ở vùng giá thấp để mở vị thế Long.

-

Khi RSI > 50 hoặc lợi nhuận mục tiêu vượt quá 50%, sẽ đóng vị thế Long để chốt lời hoặc cắt lỗ.

Phân tích ưu điểm

-

Sử dụng RSI để xác định hướng xu hướng tiềm năng của thị trường, tránh mở lệnh ngược xu hướng.

-

Kết hợp Bollinger Bands để tìm điểm mua vào ở vùng giá thấp, xác định chính xác thời điểm mở lệnh.

-

Áp dụng tư duy giao dịch theo xu hướng và dao động, ngăn ngừa tình trạng bị kẹt lệnh.

-

Cơ chế chốt lời/cắt lỗ linh hoạt, đảm bảo tối đa hóa lợi nhuận.

Phân tích rủi ro

-

Tham số Bollinger Bands không phù hợp có thể dẫn đến việc xác định sai vùng hỗ trợ.

-

Sự phá vỡ đúng hướng hoặc phá vỡ giả có thể gây ra đánh giá sai về quá mua/quá bán.

-

Cài đặt điểm chốt lời/cắt lỗ không phù hợp có thể dẫn đến thoát lệnh sớm hoặc thua lỗ gia tăng.

Hướng tối ưu

-

Tối ưu hóa tham số Bollinger Bands để nhận diện vùng hỗ trợ và kháng cự chính xác hơn.

-

Kết hợp các chỉ báo khác như MACD, KDJ để lọc các tín hiệu nhiễu giả.

-

Tối ưu hóa thuật toán chốt lời/cắt lỗ một cách linh hoạt, vừa đảm bảo lợi nhuận vừa giảm thiểu thua lỗ tối đa.

Kết luận

Chiến lược này sử dụng RSI để xác định hướng xu hướng tiềm năng, kết hợp với Bollinger Bands xác định vùng hỗ trợ, thực hiện mua thấp bán cao, là một chiến lược giao dịch dao động điển hình. Sau một số tối ưu nhất định, nó có thể trở thành một chiến lược định lượng đáng tin cậy và ổn định.

- 1