Chiến lược theo dõi đảo chiều định lượng song cơ chế

Tổng quan

Chiến lược này kết hợp ưu điểm của hai chỉ báo cơ chế, sử dụng mô hình 123 để xác định tín hiệu đảo chiều, kết hợp với Chỉ số Khối lượng Tích cực (PVI) để xác định tín hiệu khối lượng, nhằm nắm bắt các đợt đảo chiều ngắn hạn.

Nguyên lý chiến lược

-

Mô hình 123 xác định tín hiệu đảo chiều

-

Được xây dựng từ đường nhanh và đường chậm của chỉ báo Stoch 9 ngày

-

Khi giá đóng cửa giảm liên tiếp hai ngày, ngày thứ ba giá đóng cửa tăng, và đường nhanh Stoch dưới 50, phát sinh tín hiệu mua

-

Khi giá đóng cửa tăng liên tiếp hai ngày, ngày thứ ba giá đóng cửa giảm, và đường nhanh Stoch trên 50, phát sinh tín hiệu bán

-

-

Chỉ số Khối lượng Tích cực (PVI) xác định tín hiệu khối lượng

-

PVI so sánh sự thay đổi khối lượng giữa ngày hôm trước và hôm nay để xác định khối lượng

-

Khi PVI vượt lên trên đường trung bình động N ngày của nó, khối lượng tăng, phát sinh tín hiệu mua

-

Khi PVI vượt xuống dưới đường trung bình động N ngày của nó, khối lượng giảm, phát sinh tín hiệu bán

-

-

Kết hợp hai tín hiệu

- Chỉ khi tín hiệu đảo chiều 123 và tín hiệu khối lượng PVI cùng chiều mới phát sinh tín hiệu giao dịch

Tóm lại, chiến lược này tận dụng đầy đủ ưu điểm của hai chỉ báo cơ chế, có thể xác định hiệu quả các cơ hội đảo chiều khối lượng-giá ngắn hạn.

Phân tích ưu điểm

-

Mô hình 123 giúp nắm bắt các điểm đảo chiều ngắn hạn quan trọng

-

Chỉ báo khối lượng PVI đánh giá sự phối hợp giữa khối lượng và giá, tránh phá vỡ giả

-

Tham số chỉ báo Stoch được tối ưu hóa, lọc được hầu hết các tín hiệu vô hiệu ở vùng nhiễu

-

Kết hợp hai tín hiệu có độ tin cậy cao hơn so với tín hiệu đơn lẻ

-

Sử dụng đánh giá trong ngày, tránh rủi ro qua đêm, phù hợp giao dịch ngắn hạn

Phân tích rủi ro

-

Rủi ro đảo chiều thất bại

- Tín hiệu đảo chiều mô hình 123 không phải lúc nào cũng hiệu quả, có rủi ro mô hình thất bại

-

Rủi ro chỉ báo mất hiệu lực

- Trong một số trường hợp thị trường bất thường, các chỉ báo như Stoch và PVI có thể mất hiệu lực

-

Rủi ro bỏ sót tín hiệu kép

- Điều kiện hai tín hiệu cùng chiều khá nghiêm ngặt, có thể bỏ lỡ một số cơ hội tín hiệu đơn lẻ

-

Rủi ro tần suất giao dịch

- Tần suất giao dịch của chiến lược khá cao, cần giám sát chặt chẽ vị thế và quản lý rủi ro

Hướng tối ưu hóa

-

Không gian tối ưu tham số lớn

- Các tham số như chu kỳ Stoch, chu kỳ PVI đều có thể tối ưu

-

Có thể thêm chiến lược cắt lỗ

- Kết hợp cắt lỗ di động để đảm bảo tỷ lệ thắng của chiến lược

-

Xem xét thêm các bộ lọc

- Có thể thử nghiệm thêm các chỉ báo lọc như đường trung bình, độ biến động, v.v.

-

Tối ưu hóa tổ hợp hai tín hiệu

- Có thể thử nghiệm thêm các tổ hợp hai chỉ báo khác để arbitrage

Tổng kết

Chiến lược này kết hợp chỉ báo Stoch và chỉ báo PVI tạo thành chiến lược giao dịch đảo chiều khối lượng-giá ngắn hạn có độ tin cậy cao. So với chỉ báo đơn lẻ, nó có tỷ lệ thắng và kỳ vọng tích cực cao hơn. Thông qua tối ưu tham số và thiết lập quản lý rủi ro, có thể mở rộng tỷ lệ Sharpe. Nhìn chung, chiến lược này tận dụng ưu điểm của hai chỉ báo cơ chế, có thể nắm bắt hiệu quả các cơ hội đảo chiều ngắn hạn của thị trường, đáng để kiểm chứng và tối ưu trên thực tế.

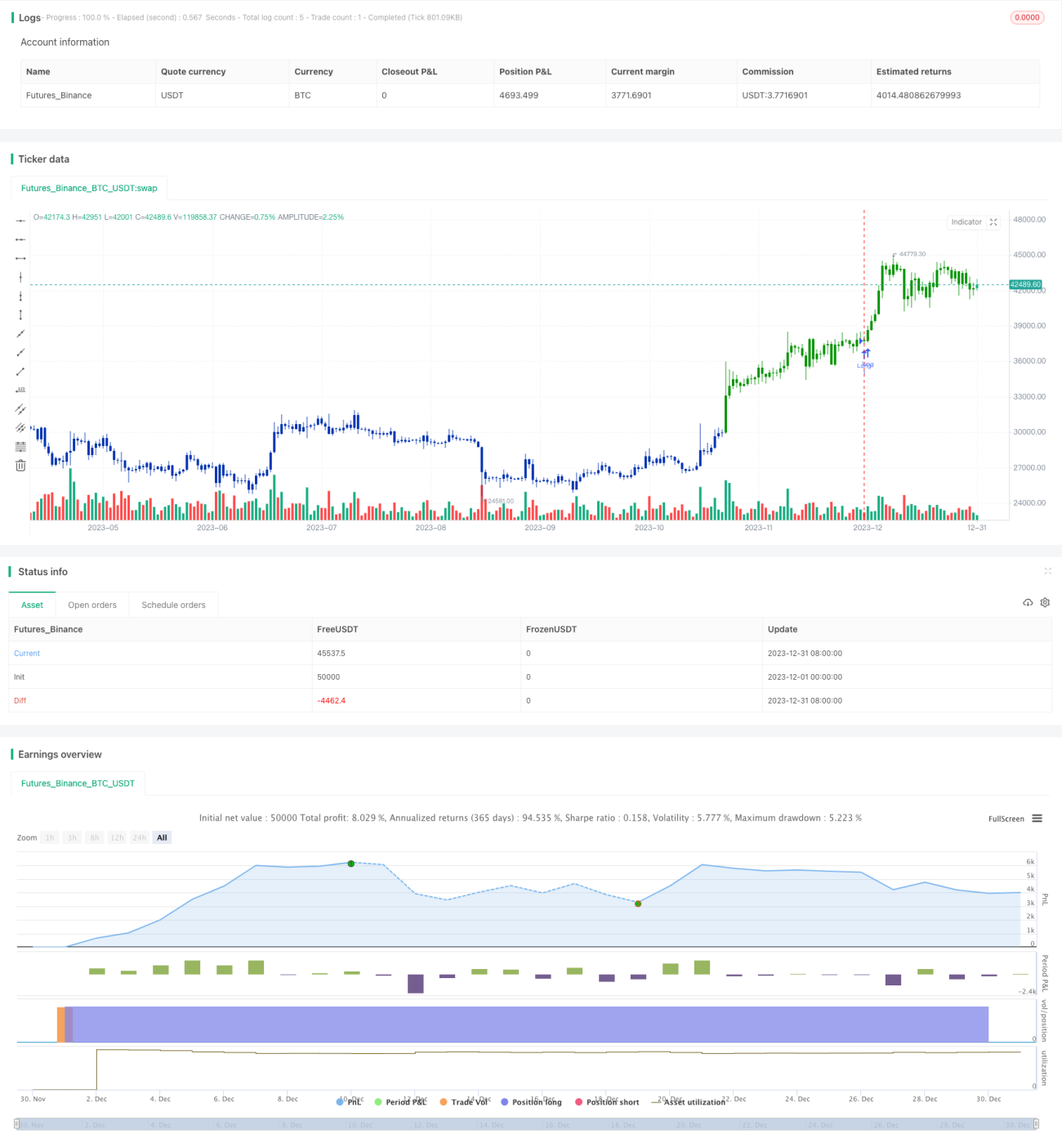

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1