Chiến lược Rùa phá vỡ hai kênh

Tổng quan

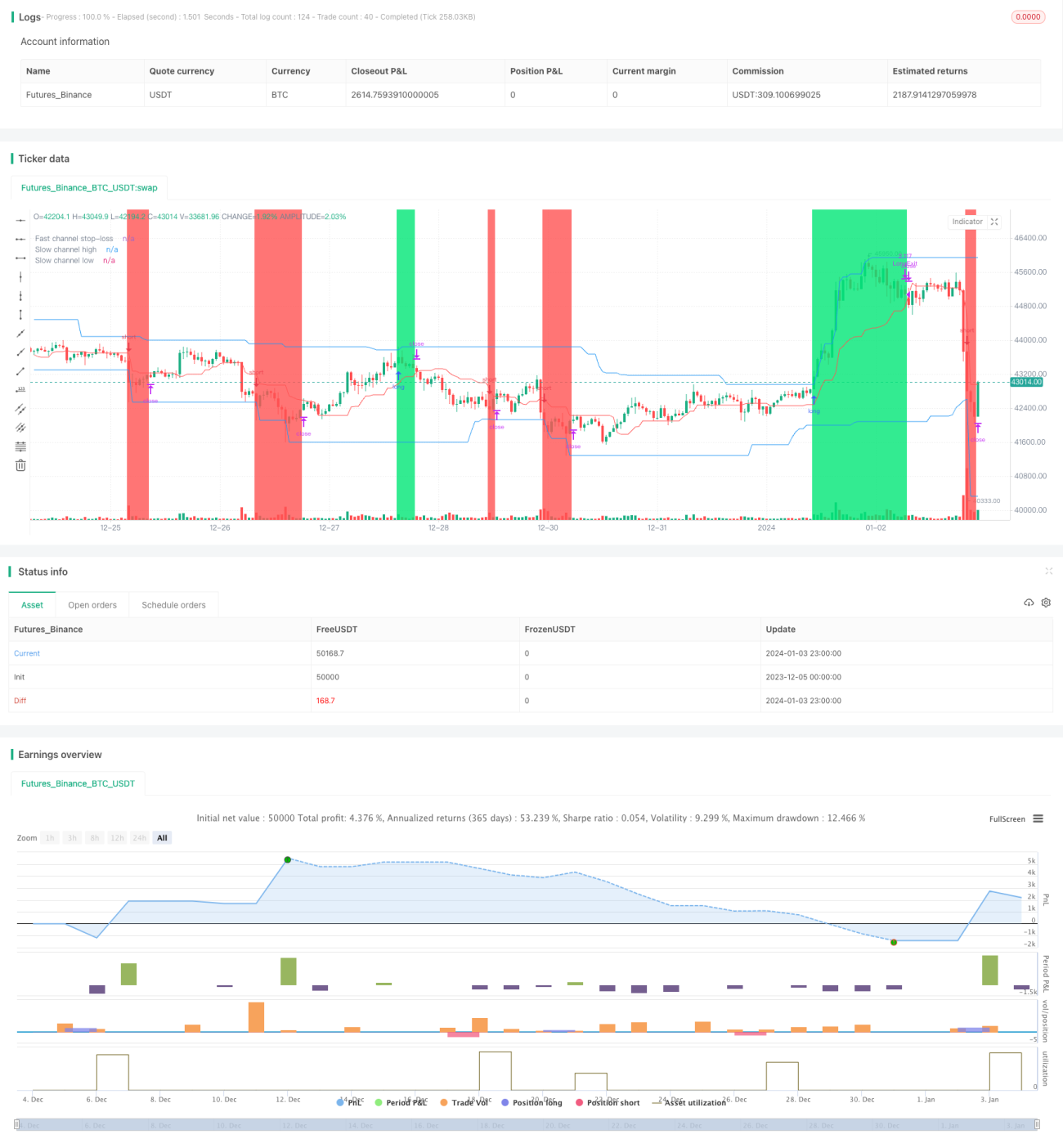

Chiến lược Turtle đột phá hai kênh là một chiến lược đột phá sử dụng chỉ báo kênh Donchian để xây dựng tín hiệu giao dịch. Chiến lược này thiết lập đồng thời kênh nhanh và kênh chậm, trong đó kênh nhanh được dùng để đặt giá dừng lỗ, kênh chậm dùng để tạo tín hiệu mở và đóng vị thế. Khi giá phá vỡ biên trên của kênh chậm, mua lên; khi giá phá vỡ biên dưới, bán xuống. Chiến lược này có đặc điểm khả năng bám xu hướng mạnh, kiểm soát drawdown tốt.

Nguyên lý chiến lược

Logic cốt lõi của Chiến lược Turtle đột phá hai kênh dựa trên chỉ báo kênh Donchian. Kênh Donchian được tính từ giá cao nhất và giá thấp nhất, bao gồm biên trên, biên dưới và biên giữa. Chiến lược tạo đồng thời kênh nhanh và kênh chậm, tham số do người dùng đặt, mặc định chu kỳ kênh chậm là 50 nến, chu kỳ kênh nhanh là 20 nến.

Biên trên và biên dưới của kênh chậm (đường màu xanh lam) dùng để tạo tín hiệu giao dịch. Khi giá phá vỡ biên trên, mua lên; khi giá phá vỡ biên dưới, bán xuống. Biên giữa của kênh nhanh (đường màu đỏ) dùng để dừng lỗ. Giá dừng lỗ cho vị thế mua là biên giữa kênh nhanh; giá dừng lỗ cho vị thế bán là biên giữa kênh nhanh.

Như vậy, kênh chậm chịu trách nhiệm tạo tín hiệu, kênh nhanh chịu trách nhiệm dừng lỗ, hai kênh phối hợp sử dụng vừa đảm bảo tính ổn định của tín hiệu giao dịch, vừa kiểm soát được rủi ro. Màu nền biểu thị hướng vị thế hiện tại, màu xanh là mua lên, màu đỏ là bán xuống.

Ngoài ra, chiến lược còn thiết lập mức độ rủi ro và quản lý vị thế. Mức độ rủi ro mặc định là 2%, vị thế được tính dựa trên mức độ rủi ro và biến động của kênh. Điều này giúp kiểm soát hiệu quả rủi ro mỗi lệnh và tăng dần vị thế.

Phân tích ưu điểm

Chiến lược Turtle đột phá hai kênh có các ưu điểm sau:

-

Khả năng bám xu hướng mạnh. Sử dụng kênh Donchian để xác định xu hướng, có thể bắt được hiệu quả xu hướng trung và dài hạn. Thiết kế hai kênh giúp chiến lược chỉ bám theo các đợt xu hướng mạnh.

-

Kiểm soát drawdown và rủi ro tốt. Biên giữa kênh nhanh được dùng làm dừng lỗ, từ biên trên đến biên giữa và từ biên dưới đến biên giữa là vùng rủi ro, điều này đảm bảo mỗi lệnh thua lỗ là có thể kiểm soát. Chiến lược còn thiết lập mức độ rủi ro, hạn chế trực tiếp tổn thất tối đa của tài khoản.

-

Tín hiệu giao dịch ổn định. Tham số kênh chậm lớn, kênh cần thời gian dài để hình thành, tránh giao dịch thường xuyên. Trong khi đó, kênh nhanh dùng để dừng lỗ có thể bắt được các điều chỉnh ngắn hạn. Cả hai phối hợp tạo thành tín hiệu giao dịch ổn định.

-

Quản lý vị thế và rủi ro hoàn thiện. Chiến lược sử dụng biến động của kênh Donchian để tính quy mô vị thế, thực hiện kiểm soát mức độ rủi ro. Việc tăng dần vị thế cũng làm cho vị thế mua và bán trở nên cân bằng hơn.

-

Chỉ báo trực quan rõ ràng. Hai kênh, đường dừng lỗ, màu nền vị thế đều được vẽ rõ ràng, logic giao dịch nhìn là hiểu. Đồng thời hiển thị các chỉ số chính như drawdown tối đa, thua lỗ tối đa.

Phân tích rủi ro

Chiến lược Turtle đột phá hai kênh cũng tồn tại một số rủi ro:

-

Không tận dụng hiệu quả giá trong phiên. Chiến lược Turtle chỉ mở vị thế khi kênh bị phá vỡ, không thể tận dụng các tình huống chính xác hơn để tăng thêm vị thế. Điều này có thể cải thiện thông qua tối ưu hóa.

-

Điểm dừng lỗ dễ bị săn đuổi. Điểm dừng lỗ của chiến lược Turtle là biên giữa kênh nhanh cố định. Trong thị trường sôi động, điểm này có thể khiến lệnh bị dừng lỗ. Cần điều chỉnh động tham số biên giữa.

-

Tham số hai kênh cần tinh chỉnh. Tham số kênh cần được thiết lập phù hợp để tạo ra tín hiệu hợp lý và ổn định. Tham số cố định hiện tại không thể thích ứng với sự thay đổi của thị trường, cần đưa vào chức năng tự thích ứng.

-

Không tận dụng được thông tin từ phiên đêm và trước phiên. Chiến lược hiện tại chỉ dựa vào biến động thực tế trong phiên để xác định xu hướng, không thể sử dụng biến động giá trước và sau phiên để hỗ trợ quyết định giao dịch. Điều này có thể cải thiện thông qua điều chỉnh dữ liệu.

Hướng tối ưu hóa

Chiến lược Turtle đột phá hai kênh có các hướng tối ưu hóa chính sau:

-

Sử dụng giá trong phiên để điều chỉnh vị thế. Có thể điều chỉnh quy mô vị thế dựa trên khoảng cách từ giá đến kênh trong phiên, thay vì chỉ đơn giản mua lên hay bán xuống.

-

Tăng cường thông minh hóa chiến lược dừng lỗ. Thay đổi biên giữa dừng lỗ cố định thành tính toán động, tránh điểm dừng lỗ bị săn đuổi.

-

Tối ưu hóa tham số kênh tự thích ứng. Cho phép tham số kênh tự động điều chỉnh theo tình hình thị trường, thay vì thiết lập giá trị cố định thủ công.

-

Thêm đánh giá biến động giá trước và sau phiên. Trong quá trình đánh giá chiến lược, không chỉ tham khảo giá thực tế trong phiên mà cũng nên xem xét giá trước và sau phiên để có được tình hình thị trường toàn diện hơn.

-

Kết hợp giao dịch nhiều cổ phiếu hoặc chỉ số. Áp dụng chiến lược trên nhiều cổ phiếu, giữa các cổ phiếu và chỉ số khác nhau có thể cấu hình giao dịch chênh lệch giá để thu được alpha.

Tổng kết

Chiến lược Turtle đột phá hai kênh nhìn chung là một chiến lược bám xu hướng ổn định, hiệu quả, có kiểm soát rủi ro. Chiến lược sử dụng đồng thời kênh nhanh và kênh chậm, vừa đảm bảo tính ổn định của tín hiệu giao dịch, vừa thực hiện quản lý rủi ro. Ngoài ra, màu nền, drawdown tối đa và quản lý vị thế đều làm cho chiến lược dễ dàng quản lý và tối ưu hóa. Tóm lại, chiến lược này là một chiến lược định lượng chất lượng cao đáng được nghiên cứu và ứng dụng sâu.

- 1