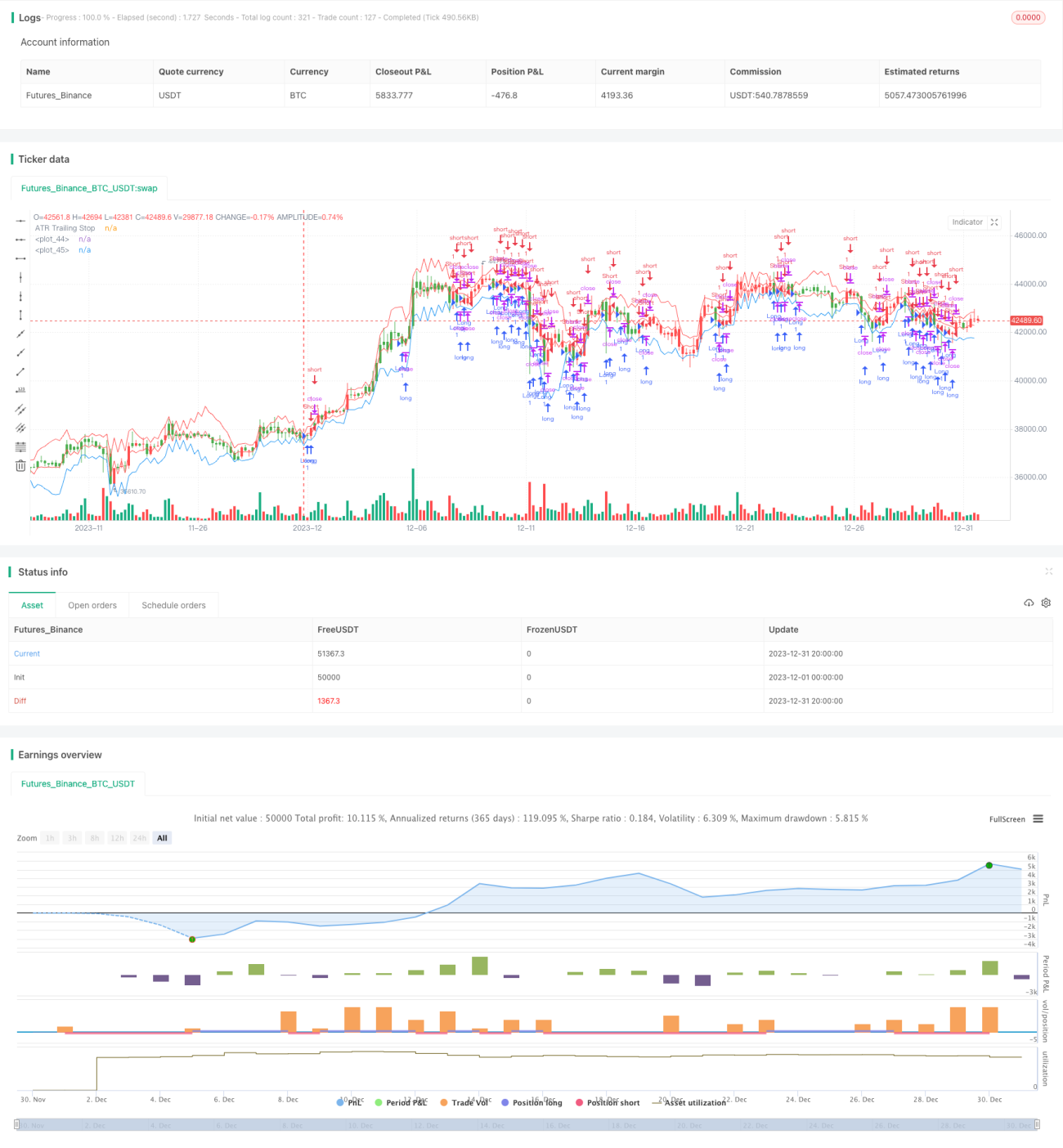

Chiến lược giao dịch theo xu hướng dựa trên ATR và kênh độ lệch chuẩn

Tổng quan

Chiến lược này có tên là "Chiến lược giao dịch theo xu hướng ATR", là một chiến lược giao dịch theo xu hướng sử dụng Chỉ số biến động trung bình thực tế (ATR) để thiết lập cắt lỗ và kết hợp với kênh độ lệch chuẩn để xác định thời điểm vào lệnh. Chiến lược này phù hợp với các sản phẩm tài chính có xu hướng rõ ràng như chỉ số cổ phiếu, ngoại hối, hàng hóa.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo ATR để thiết lập mức giá cắt lỗ. Chỉ báo ATR phản ánh mức độ biến động của thị trường, có thể thiết lập khoảng cách cắt lỗ một cách linh hoạt. Chiến lược tính toán giá trị ATR thông qua chu kỳ ATR và bội số đầu vào, sau đó nhân với bội số để có khoảng cách cắt lỗ. Cụ thể, công thức tính đường ATR cắt lỗ như sau:

Đường ATR = Đường ATR ngày trước ± nLoss (nLoss = nATRMultip * Giá trị ATR)

Nếu giá đóng cửa > Đường ATR, Đường ATR điều chỉnh lên thành Giá đóng cửa - nLoss

Nếu giá đóng cửa < Đường ATR, Đường ATR điều chỉnh xuống thành Giá đóng cửa + nLoss

Như vậy, đường ATR có thể điều chỉnh linh hoạt theo biến động giá, thực hiện cắt lỗ theo xu hướng.

Ngoài cắt lỗ bằng ATR, chiến lược còn sử dụng kênh độ lệch chuẩn để xác định thời điểm vào lệnh. Công thức tính kênh độ lệch chuẩn:

Đường giữa = Đường cắt lỗ ATR

Dải trên = Đường giữa + n lần độ lệch chuẩn

Dải dưới = Đường giữa - n lần độ lệch chuẩn

Khi giá phá vỡ đường giữa từ dưới lên, vào lệnh mua; khi giá phá vỡ đường giữa từ trên xuống, vào lệnh bán.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ báo ATR làm công cụ cắt lỗ, có thể điều chỉnh khoảng cách cắt lỗ linh hoạt theo mức độ biến động của thị trường, thực hiện cắt lỗ theo xu hướng, kiểm soát rủi ro hiệu quả.

Ngoài ra, kết hợp với kênh độ lệch chuẩn để xác định thời điểm vào lệnh, có thể tránh việc mở lệnh thường xuyên do biến động giá nhỏ.

Rủi ro và giải pháp

Rủi ro chính của chiến lược này là khi khoảng cách cắt lỗ quá lớn, không thể kiểm soát rủi ro hiệu quả; khi khoảng cách cắt lỗ quá nhỏ, dễ bị nhiễu thị trường cắt lỗ. Để giải quyết rủi ro này, có thể điều chỉnh chu kỳ ATR và bội số ATR để tìm bộ tham số tối ưu.

Một rủi ro khác là tham số kênh độ lệch chuẩn thiết lập không phù hợp dẫn đến tần suất mở lệnh quá cao hoặc quá thấp. Có thể tìm tham số tối ưu thông qua tối ưu hóa tham số.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa chu kỳ ATR và bội số ATR. Điều chỉnh hai tham số này có thể đạt hiệu quả cắt lỗ tốt hơn.

-

Tối ưu hóa tham số kênh độ lệch chuẩn. Tối ưu hóa tham số kênh để đạt hiệu quả vào lệnh tốt hơn.

-

Thêm các chỉ báo lọc khác. Có thể thêm các chỉ báo như đường trung bình động, mô hình nến, hỗ trợ xác định hướng xu hướng, tăng tỷ lệ lợi nhuận.

-

Tối ưu hóa logic mở và đóng lệnh. Có thể thiết lập khi giá chạm kênh độ lệch chuẩn, xác nhận lại mô hình nến trước khi mở lệnh.

Tổng kết

Chiến lược này dựa trên chỉ báo ATR để thực hiện cắt lỗ theo xu hướng, và sử dụng kênh độ lệch chuẩn hỗ trợ xác định thời điểm vào lệnh. Ưu điểm của chiến lược là hiệu quả kiểm soát rủi ro cắt lỗ tốt, phù hợp cho giao dịch theo xu hướng. Rủi ro và hướng tối ưu hóa cũng được phân tích rõ ràng. Chiến lược này đáng để kiểm tra và tối ưu hóa thêm, có giá trị giao dịch thực tế.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1