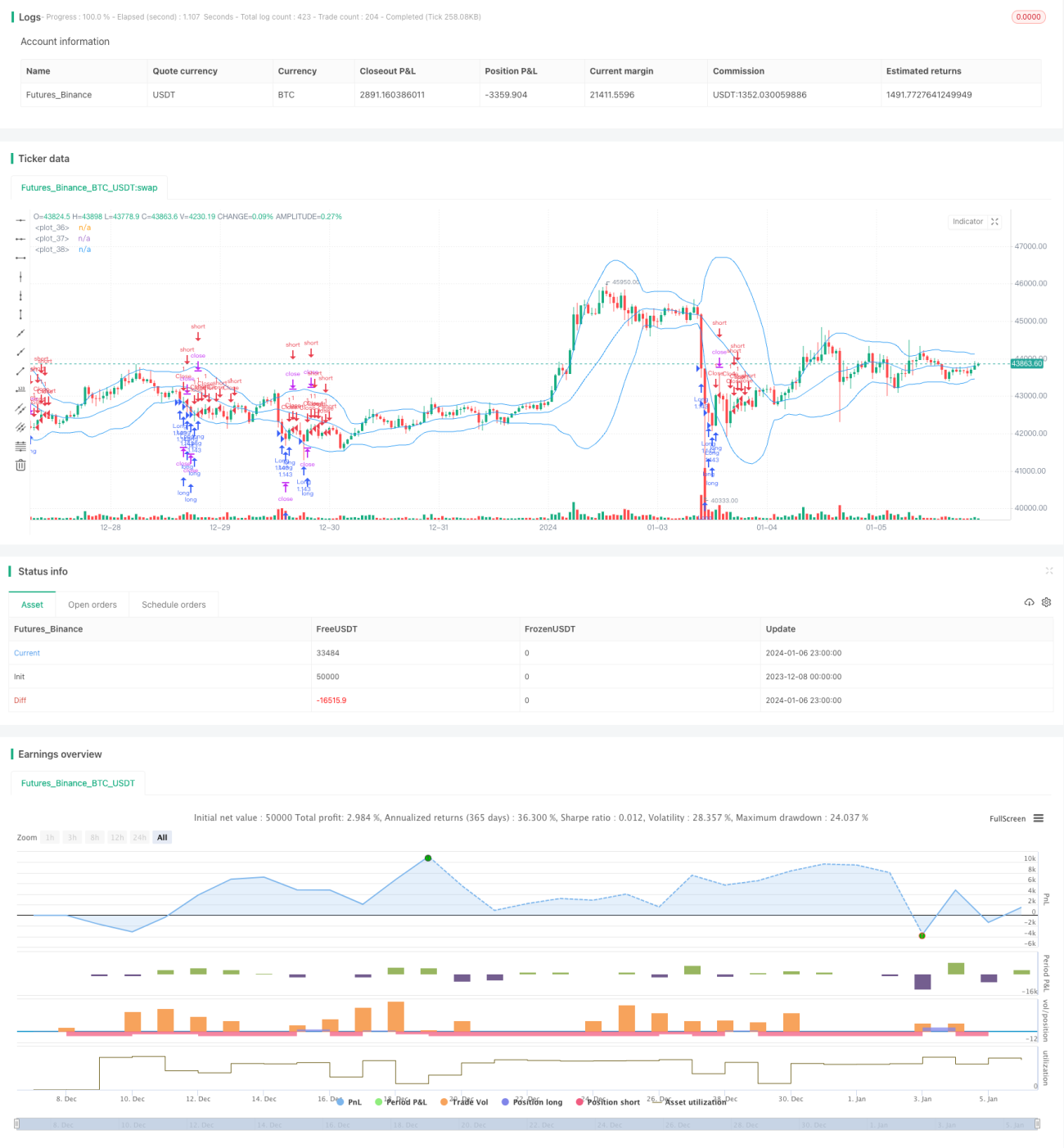

Chiến lược giao dịch định lượng RSI và Dải Bollinger

Tổng quan

Chiến lược này kết hợp chỉ số sức mạnh tương đối (RSI) và dải Bollinger để xác định cơ hội giao dịch, thuộc loại chiến lược hồi quy trung bình trong giao dịch định lượng. Mua khi RSI dưới ngưỡng đã đặt, đóng vị thế khi giá vượt lên trên đường trung bình của dải Bollinger, không có cơ hội bán khống.

Nguyên lý chiến lược

-

Sử dụng chỉ số RSI để đánh giá thị trường có đang ở trạng thái quá bán hay không. Khi RSI dưới 30, được coi là tín hiệu quá bán.

-

Sử dụng dải Bollinger để xác định khi nào giá bắt đầu phục hồi đi lên. Khi giá bật lên từ dải dưới và vượt qua đường trung bình, xu hướng mua kết thúc.

-

Kết hợp tín hiệu quá bán của RSI và tín hiệu thoát khỏi dải Bollinger để xác định điểm mua. Khi cả hai tín hiệu cùng xuất hiện, tiến hành mua và chờ giá vượt lên trên đường trung bình của dải Bollinger để đóng vị thế chốt lời.

Phân tích ưu điểm

-

Chiến lược này kết hợp chỉ số hồi quy trung bình RSI và chỉ số kênh dải Bollinger, giúp xác định thời điểm mua chính xác hơn.

-

Chỉ số RSI có thể lọc bỏ nhiều trường hợp phá vỡ giả, giảm thiểu các giao dịch không cần thiết.

-

Dải Bollinger đóng vai trò như chỉ báo cắt lỗ, giúp kiểm soát rủi ro cho từng giao dịch.

Phân tích rủi ro

-

Chỉ số RSI có thể phát ra tín hiệu sai, dẫn đến bỏ lỡ cơ hội mua.

-

Cài đặt tham số dải Bollinger không phù hợp có thể khiến việc cắt lỗ quá lỏng hoặc quá chặt.

-

Lựa chọn sản phẩm giao dịch không phù hợp, ví dụ giao dịch cổ phiếu vốn hóa nhỏ có rủi ro thanh khoản lớn.

Hướng tối ưu hóa

-

Có thể thử nghiệm các bộ tham số khác nhau, như chu kỳ RSI, chu kỳ và độ lệch của dải Bollinger, để tìm tham số tối ưu.

-

Có thể kết hợp các chỉ báo khác như KD, MACD để thiết lập điều kiện mua chặt chẽ hơn, lọc tín hiệu.

-

Có thể đặt mức cắt lỗ khác nhau tùy theo sản phẩm giao dịch, chẳng hạn như cắt lỗ dựa trên độ biến động.

Tổng kết

Chiến lược này trước hết sử dụng RSI để mua ở vùng thấp, sau đó dùng dải Bollinger để cắt lỗ ở vùng cao, thuộc chiến lược giao dịch hồi quy trung bình. So với việc chỉ sử dụng đơn lẻ RSI hay dải Bollinger, chiến lược này có thể xác định điểm mua bán chính xác hơn, từ đó đạt được hiệu quả chiến lược tốt hơn. Bước tiếp theo có thể hoàn thiện thông qua tối ưu hóa tham số, lọc tín hiệu, chiến lược cắt lỗ, v.v.

- 1