Chiến lược phá vỡ đường trung bình động với giao cắt vàng

Tổng quan

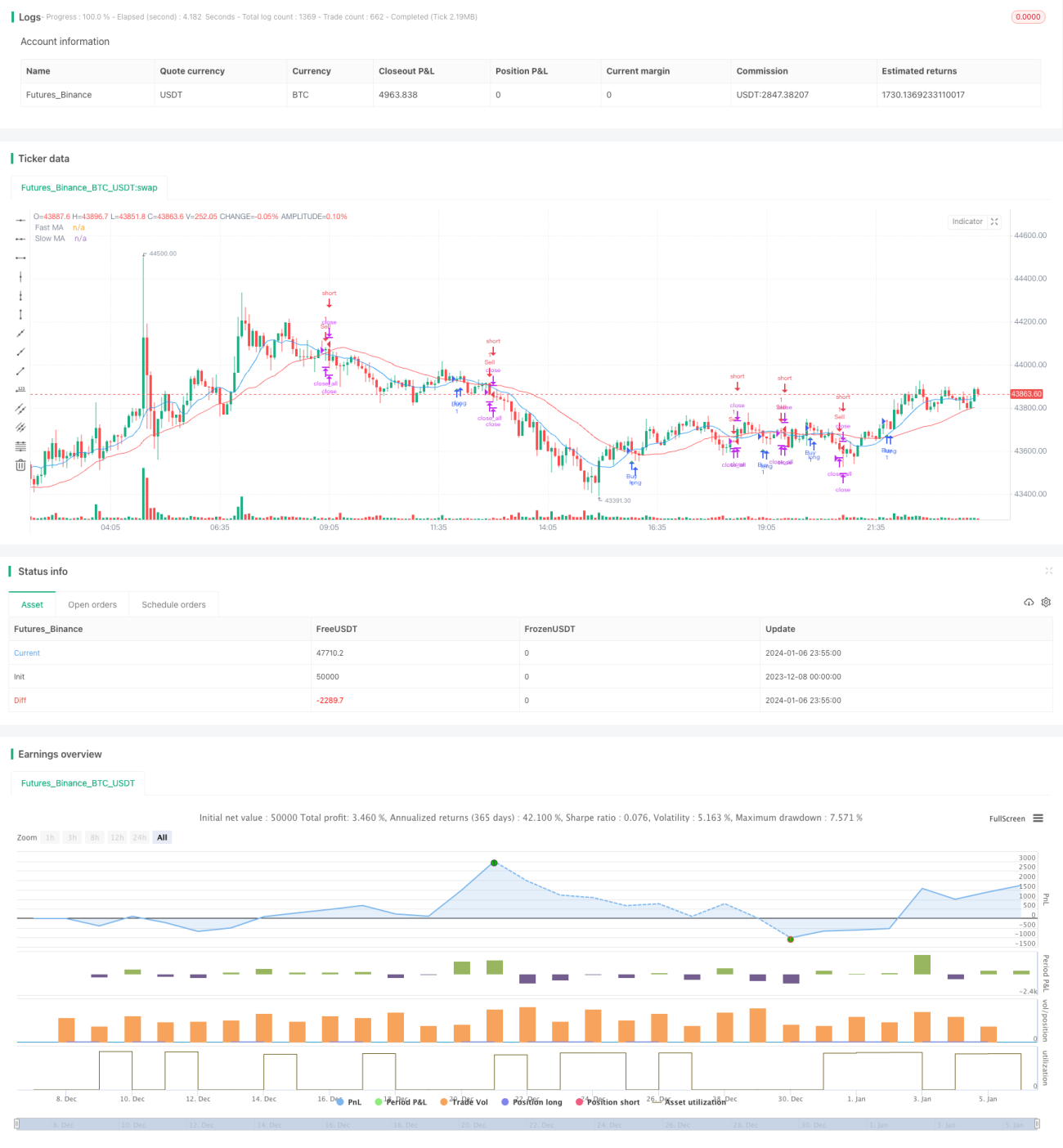

Chiến lược này sử dụng hai đường trung bình động với các tham số khác nhau: đường trung bình động nhanh và đường trung bình động chậm. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được phát ra; khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được phát ra. Đồng thời, nếu đường trung bình động chậm cắt lên trên đường trung bình động nhanh, cũng sẽ tạo ra tín hiệu bán, đóng tất cả các vị thế.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này dựa trên nguyên lý giao cắt vàng của đường trung bình động. Giao cắt vàng được gọi là khi đường trung bình động ngắn hạn cắt lên trên đường trung bình động dài hạn, được xem là tín hiệu đảo chiều thị trường, thường báo hiệu giá cổ phiếu tăng. Ngược lại, giao cắt tử thần là khi đường trung bình động ngắn hạn cắt xuống dưới đường trung bình động dài hạn, báo hiệu giá cổ phiếu giảm.

Cụ thể, chiến lược này xác định hai đường trung bình động: độ dài đường trung bình động nhanh là 10 ngày, độ dài đường trung bình động chậm là 30 ngày. Vào cuối mỗi nến, giá trị của hai đường trung bình động này được tính toán. Nếu xảy ra trường hợp đường trung bình động nhanh cắt lên trên đường trung bình động chậm, tín hiệu mua được tạo ra; nếu xảy ra trường hợp đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, tín hiệu bán được tạo ra.

Để kịp thời cắt lỗ, nếu xảy ra trường hợp đường trung bình động chậm cắt lên trên đường trung bình động nhanh, cũng sẽ tạo ra tín hiệu bán, đóng toàn bộ vị thế ngay lập tức.

Phân tích ưu điểm của chiến lược

Chiến lược này có những ưu điểm sau:

-

Sử dụng lý thuyết giao cắt vàng của đường trung bình động, đây là một chiến lược giao dịch dựa trên chỉ báo kỹ thuật đơn giản và hiệu quả.

-

Tham số đường trung bình động nhanh là 10 ngày, có thể phản ứng nhanh với biến động giá; tham số đường trung bình động chậm là 30 ngày, có thể lọc hiệu quả nhiễu thị trường.

-

Chiến lược được bổ sung cơ chế cắt lỗ, nếu xảy ra mô hình bất lợi, sẽ cắt lỗ nhanh chóng, kiểm soát rủi ro hiệu quả.

-

Chiến lược có logic đơn giản, dễ hiểu và dễ triển khai, phù hợp với tự động hóa giao dịch định lượng.

-

Các tham số chỉ báo có thể được điều chỉnh linh hoạt để thích ứng với giao dịch các loại tài sản khác nhau.

Phân tích rủi ro

Mặc dù chiến lược này có những ưu điểm rõ ràng, nhưng cũng tồn tại một số rủi ro cần lưu ý:

-

Nếu thị trường xuất hiện xu hướng kéo dài, chiến lược có thể tạo ra các tín hiệu sai thường xuyên. Có thể tối ưu bằng cách điều chỉnh tham số đường trung bình động.

-

Bản thân đường trung bình động có đặc tính trễ, có thể dẫn đến tín hiệu xuất hiện hơi chậm.

-

Chiến lược chỉ sử dụng một chỉ báo dễ bị hiểu lầm, nên kết hợp các yếu tố khác để quyết định điểm vào lệnh cuối cùng.

-

Việc đặt điểm dừng lỗ không phù hợp có thể gây ra tổn thất không đáng có. Cần đặt vị trí dừng lỗ hợp lý cho từng loại tài sản khác nhau.

Hướng tối ưu hóa chiến lược

Chiến lược này còn có không gian tối ưu hóa thêm:

-

Có thể thử nghiệm các tổ hợp tham số khác nhau để tìm ra độ dài tối ưu cho đường trung bình động nhanh và chậm.

-

Có thể thêm các chỉ báo xác nhận khác như khối lượng giao dịch, Bollinger Bands... để nâng cao độ chính xác của tín hiệu.

-

Có thể sử dụng đường trung bình động thích ứng dựa trên trạng thái thị trường khác nhau, tối ưu hóa tham số theo thời gian thực.

-

Có thể thiết lập kiểm soát trượt giá (slippage) để tránh tổn thất không cần thiết khi biến động cao.

-

Có thể thêm chiến lược dừng lỗ tự động, đặt điểm dừng lỗ động dựa trên ATR.

Tổng kết

Chiến lược này sử dụng lý thuyết giao cắt vàng hai đường trung bình động đơn giản, cung cấp một chiến lược giao dịch chỉ báo kỹ thuật thực tế và dễ sử dụng cho giao dịch định lượng. Chiến lược dễ hiểu, dễ triển khai và sau khi tối ưu hóa tham số có thể thích ứng với các loại tài sản và môi trường thị trường khác nhau, đáng để các nhà đầu tư định lượng quan tâm và thử nghiệm.

Nhìn chung, chiến lược đường trung bình động có lợi thế xác suất, kết hợp với kiểm soát rủi ro nghiêm ngặt, có khả năng sinh lời dài hạn. Tuy nhiên, nhà giao dịch cũng cần nhận thức được những hạn chế của nó, nên linh hoạt áp dụng khi sử dụng và kết hợp với các công cụ phân tích khác.

- 1