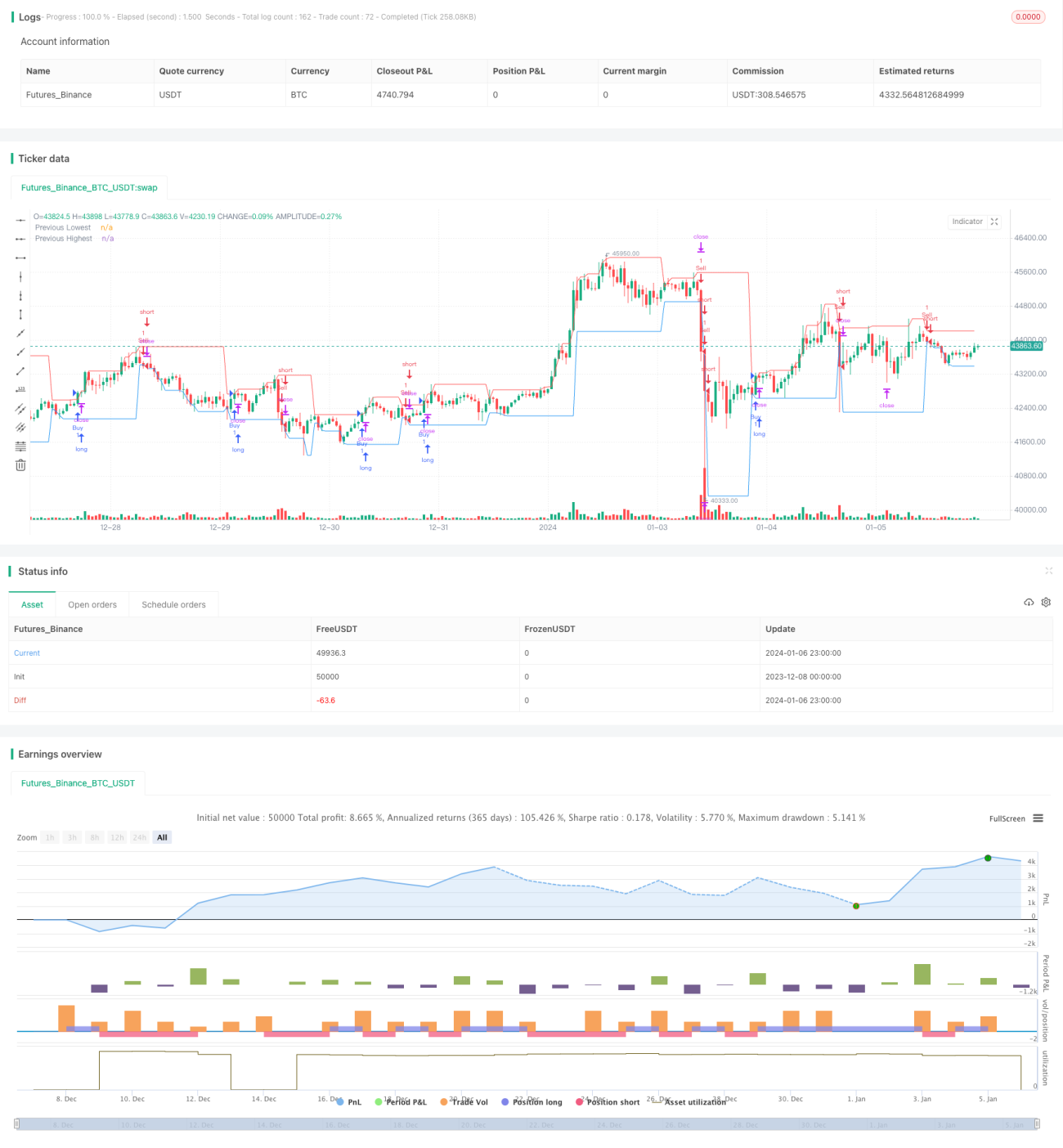

Chiến lược mua bán dựa trên giá đóng cửa của nến

Tổng quan

Chiến lược này xác định xem có kích hoạt tín hiệu mua hay bán hay không bằng cách so sánh giá đóng cửa của nến hiện tại với nến trước đó.

Cụ thể, nếu giá đóng cửa của nến hiện tại cao hơn giá cao nhất của nến trước đó, thì kích hoạt tín hiệu mua; nếu giá đóng cửa của nến hiện tại thấp hơn giá thấp nhất của nến trước đó, thì kích hoạt tín hiệu bán.

Nguyên lý chiến lược

- Lấy giá cao nhất và giá thấp nhất trong lịch sử của khung thời gian xác định (ví dụ: ngày, giờ, v.v.)

- Tính khoảng cách cắt lỗ và khoảng cách chốt lời

- Khoảng cách cắt lỗ = Giá cao nhất nến trước – Giá thấp nhất nến trước

- Khoảng cách chốt lời = Khoảng cách cắt lỗ * 3 (đặt tỷ lệ cắt lỗ : chốt lời là 1:3)

- Đánh giá mối quan hệ giữa giá đóng cửa nến hiện tại với giá cao nhất và giá thấp nhất của nến trước

- Nếu giá đóng cửa hiện tại > Giá cao nhất nến trước, kích hoạt tín hiệu mua

- Nếu giá đóng cửa hiện tại < Giá thấp nhất nến trước, kích hoạt tín hiệu bán

- Sau khi vào lệnh, đặt cắt lỗ và chốt lời

- Sau khi mua, đặt cắt lỗ ở mức Giá thấp nhất nến trước - Khoảng cách cắt lỗ, chốt lời ở mức Giá cao nhất nến trước + Khoảng cách chốt lời

- Sau khi bán, đặt cắt lỗ ở mức Giá cao nhất nến trước + Khoảng cách cắt lỗ, chốt lời ở mức Giá thấp nhất nến trước - Khoảng cách chốt lời

Trên đây là logic giao dịch cơ bản của chiến lược này.

Phân tích ưu điểm

- Ý tưởng chiến lược rõ ràng, đơn giản, dễ hiểu và thực hiện

- Sử dụng thông tin nến để đánh giá xu hướng

- Có cơ chế cắt lỗ/chốt lời kiểm soát rủi ro

Phân tích rủi ro

- Chỉ dựa trên hình thái nến của một khung thời gian, có thể tạo ra nhiều tín hiệu giả

- Không xem xét các yếu tố khác như sự thay đổi khối lượng giao dịch, độ biến động, v.v.

- Việc thiết lập cắt lỗ/chốt lời có thể không phù hợp, khoảng cách quá lớn hoặc quá nhỏ đều có rủi ro

Hướng tối ưu

- Kết hợp thêm nhiều yếu tố để xác nhận tín hiệu vào lệnh, như khối lượng giao dịch, đường trung bình động, v.v.

- Tối ưu thuật toán cắt lỗ/chốt lời để cắt lỗ hợp lý hơn, chốt lời tốt hơn

- Có thể cần điều chỉnh tham số cho các sản phẩm khác nhau

- Có thể kiểm tra hiệu quả trên khung thời gian dài hơn

Tổng kết

Chiến lược này có ý tưởng tổng thể đơn giản và rõ ràng, sử dụng thông tin giá đóng cửa nến để đánh giá xu hướng, đồng thời thiết lập cắt lỗ/chốt lời để kiểm soát rủi ro. Có thể được dùng làm chiến lược cơ bản cho giao dịch cổ phiếu, tiền điện tử. Tuy nhiên, vì chỉ dựa trên hình thái nến của một khung thời gian duy nhất, dễ tạo tín hiệu giả, vẫn còn nhiều dư địa tối ưu, cần cân nhắc kết hợp thêm nhiều yếu tố và điều chỉnh tham số để cải thiện hiệu quả của chiến lược.

- 1