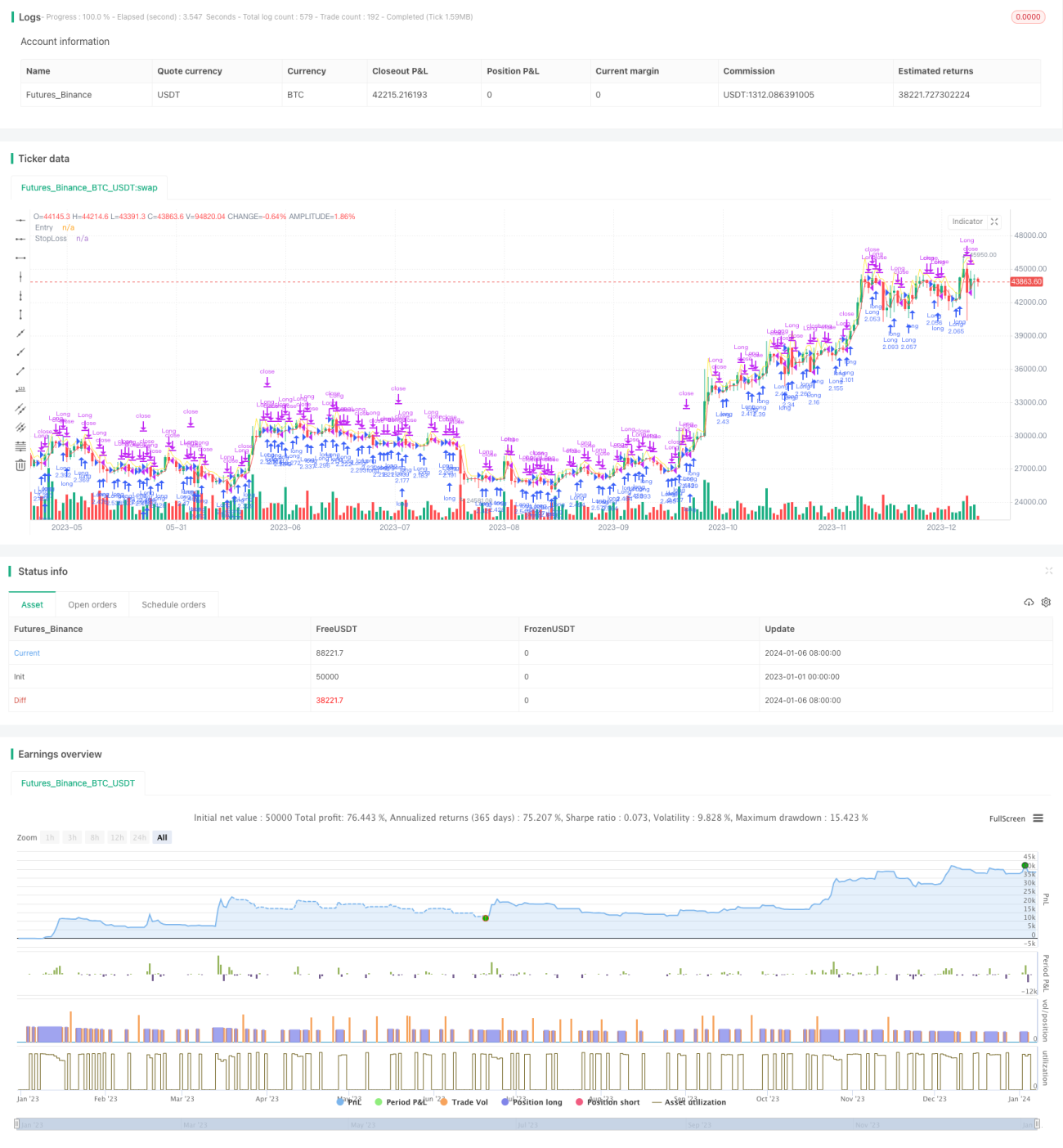

Chiến lược đột phá biến động thích ứng

Tổng quan

Chiến lược đột phá biến động thích ứng là một chiến lược giao dịch theo xu hướng. Nó xác định các tín hiệu đột phá khi giá tăng mạnh vượt qua "một mức nhất định", thiết lập vị thế mua, theo dõi xu hướng tăng và chốt lời khi mở cửa phiên tiếp theo.

Chiến lược này được đề xuất bởi Larry R. Williams, một nhà giao dịch hợp đồng tương lai và cổ phiếu nổi tiếng. Chiến lược cố gắng nắm bắt các điểm đột phá của giá, thường báo hiệu sự đảo chiều của thị trường. Bằng cách nhận diện kịp thời các tín hiệu này và thiết lập vị thế, có thể theo dõi xu hướng mới để thu lợi nhuận.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược là "một mức nhất định", được tính bằng công thức sau:

Mức nhất định = Giá đóng cửa + k * (Giá cao nhất - Giá thấp nhất)

Trong đó k là hệ số kinh nghiệm, có giá trị 0,6. Công thức này thêm thành phần biến động của giá cao nhất và giá thấp nhất, giúp điểm đột phá linh hoạt hơn, có thể thích ứng với sự biến động của thị trường.

Khi giá cao nhất trong ngày vượt quá "mức nhất định" đã tính, cho thấy giá đã có sự đột phá, chiến lược sẽ thiết lập vị thế mua. Vào đầu phiên giao dịch tiếp theo, tất cả các vị thế sẽ được thanh lý để chốt lời.

Mức cắt lỗ được đặt ở mức trung bình giữa giá thấp nhất của ngày hôm trước và giá vào lệnh, nhằm ngăn chặn khoản lỗ mở rộng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Nắm bắt tính biến động, hành động theo xu hướng: Chiến lược thêm giá cao nhất và giá thấp nhất vào tính toán điểm đột phá, giúp tín hiệu đột phá linh hoạt hơn, có thể nắm bắt nhịp điệu biến động giá.

-

Vào lệnh kịp thời, theo dõi xu hướng: Bằng cách tính toán tín hiệu đột phá hàng ngày, có thể nhận diện kịp thời các xu hướng mới và bắt kịp đà tăng giá.

-

Kiểm soát rủi ro tốt: Thiết lập vị trí cắt lỗ hợp lý, có thể kiểm soát hiệu quả khoản lỗ của từng giao dịch.

Phân tích rủi ro

Chiến lược này cũng tồn tại những rủi ro sau:

-

Rủi ro đột phá thất bại: Giá đột phá không nhất thiết tiếp tục tăng, có thể là đột phá giả ngắn hạn. Trong trường hợp này sẽ phát sinh lỗ.

-

Rủi ro thị trường cực đoan: Trong các tình huống cực đoan như khủng hoảng thị trường chứng khoán, sự kiện bất ngờ, giá có thể xảy ra hiện tượng đứt gãy và nhảy gap, dẫn đến kích hoạt cắt lỗ và gây ra khoản lỗ lớn.

-

Rủi ro giao dịch quá mức: Việc thiết lập và thanh lý vị thế hàng ngày làm tăng tần suất giao dịch và chi phí hoa hồng.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các góc độ sau:

-

Thêm hệ số nhân: Thêm một hệ số nhân vào công thức tính toán đột phá, khi thị trường biến động mạnh thì điều chỉnh giảm, khi thị trường ổn định thì điều chỉnh tăng, giúp chiến lược linh hoạt hơn.

-

Kéo dài thời gian nắm giữ: Kéo dài thời gian nắm giữ lên 2 hoặc 3 ngày để lọc bỏ các đột phá giả ngắn hạn.

-

Tối ưu hóa vị trí cắt lỗ: Đặt vị trí cắt lỗ ở các mức hỗ trợ sâu hơn, chẳng hạn như dải dưới Bollinger, giá đóng cửa ngày hôm trước, v.v.

Kết luận

Chiến lược đột phá biến động thích ứng đạt được giao dịch theo xu hướng bằng cách theo dõi biến động và nhịp điệu giá theo thời gian thực. So với chiến lược đột phá truyền thống, nó có tính linh hoạt và khả năng nắm bắt cao hơn. Tuy nhiên, cũng cần lưu ý đến rủi ro, trong điều kiện thị trường cực đoan, mức cắt lỗ có thể bị phá vỡ. Tối ưu hóa thời gian nắm giữ và vị trí cắt lỗ có thể mang lại kết quả tốt hơn.

- 1