Chiến lược chênh lệch giá tần suất cao dựa trên hình thái nến

Tổng quan

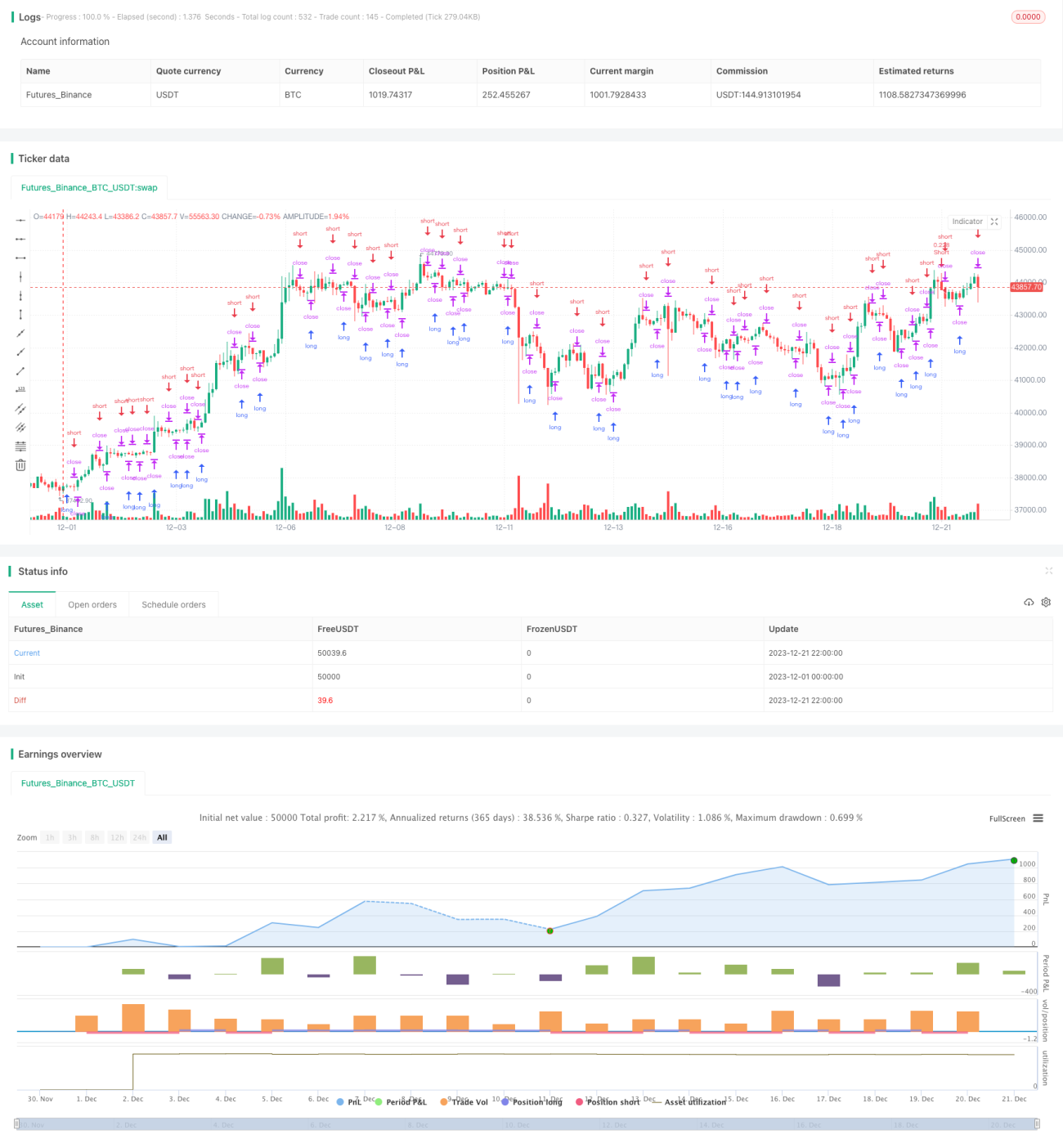

Chiến lược này sử dụng phương pháp dựa trên nhận dạng mô hình nến để thực hiện giao dịch chênh lệch giá tần suất cao của nhà tạo lập thị trường. Ý tưởng chính là xác định các hình thái tăng/giảm trong các khung thời gian nến khác nhau để thực hiện mở và đóng vị thế giao dịch tần suất cao. Cụ thể, chiến lược sẽ đồng thời theo dõi các nến ở nhiều khung thời gian. Khi phát hiện chuỗi nến tăng liên tiếp hoặc chuỗi nến giảm liên tiếp, chiến lược sẽ lần lượt bán khống hoặc mua vào.

Nguyên lý chiến lược

Logic cốt lõi của chiến lược này là xác định hình thái tăng/giảm của các nến ở các khung thời gian khác nhau. Cụ thể, nó sẽ đồng thời theo dõi các nến 1 phút, 5 phút và 15 phút. Chiến lược xác định hình thái tăng/giảm hiện tại bằng cách theo dõi xem giá có tăng hay giảm so với N nến trước đó hay không. Nếu có chuỗi tăng liên tiếp, thị trường được coi là đang trong xu hướng tăng; nếu có chuỗi giảm liên tiếp, thị trường được coi là đang trong xu hướng giảm. Khi tín hiệu tăng hình thành, chiến lược sẽ mua vào; khi tín hiệu giảm hình thành, chiến lược sẽ bán khống. Bằng cách này, chiến lược có thể nắm bắt các cơ hội xu hướng và đảo chiều của biến động giá ở các khung thời gian khác nhau, thực hiện chênh lệch giá tần suất cao.

Mã nguồn chủ yếu theo dõi hai chỉ báo ups và dns để xác định hình thái tăng/giảm của nến. Hai chỉ báo này lần lượt thống kê số lượng nến tăng liên tiếp và nến giảm liên tiếp. Chiến lược cho phép đặt tham số consecutiveBarsUp và consecutiveBarsDown để chỉ định số lượng nến xác định xu hướng. Khi ups lớn hơn hoặc bằng consecutiveBarsUp, điều đó cho thấy đã bắt được tín hiệu tăng; khi dns lớn hơn hoặc bằng consecutiveBarsDown, cho thấy đã bắt được tín hiệu giảm. Ngoài ra, chiến lược còn thiết lập phạm vi thời gian backtest và thông tin lệnh giao dịch.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Nắm bắt cơ hội chênh lệch giá của nhà tạo lập thị trường tần suất cao, thực hiện giao dịch tần suất cao.

- Dựa trên nhận dạng hình thái nến, đơn giản và hiệu quả.

- Đồng thời theo dõi nhiều khung thời gian, tăng cơ hội nắm bắt.

- Thiết lập tham số trực quan, dễ dàng điều chỉnh.

- Thiết lập phạm vi thời gian backtest, thuận tiện cho việc thử nghiệm và tối ưu hóa.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro từ giao dịch tần suất cao, như vấn đề dữ liệu, lệnh không khớp, v.v.

- Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ cơ hội tốt.

- Không thể đối phó với các diễn biến thị trường phức tạp hơn, chẳng hạn như giá dao động.

Để giảm thiểu rủi ro, có thể tối ưu hóa từ các khía cạnh sau:

- Thêm nhiều logic hơn để xác định thời điểm giao dịch, tránh giao dịch mù quáng.

- Tối ưu hóa thiết lập tham số, cân bằng giữa tần suất giao dịch và tỷ suất lợi nhuận.

- Kết hợp nhiều yếu tố hơn để đánh giá xu hướng, chẳng hạn như thay đổi khối lượng giao dịch, biến động, v.v.

- Kiểm tra các phương pháp cắt lỗ khác nhau để kiểm soát thua lỗ từng giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tăng thêm các yếu tố để xác định hình thái, không chỉ xem xét số lượng tăng/giảm mà còn xem xét biên độ, khối lượng, v.v.

- Thử nghiệm các chỉ báo mở và đóng vị thế khác nhau, chẳng hạn như MACD, KD, v.v.

- Kết hợp các chỉ báo kỹ thuật như đường trung bình, dải băng để lọc tín hiệu.

- Tối ưu hóa thiết lập tham số, đánh giá các tổ hợp tham số khung thời gian nến khác nhau.

- Phát triển cơ chế cắt lỗ và chốt lời để tăng tính ổn định của chiến lược.

- Thêm các biện pháp quản lý rủi ro định lượng, chẳng hạn như giới hạn vị thế tối đa, tần suất giao dịch.

- Kiểm tra hiệu quả trên các sản phẩm khác nhau, tìm sản phẩm thích hợp nhất cho chiến lược.

Tổng kết

Chiến lược này sử dụng phương pháp dựa trên nhận dạng hình thái nến để tạo ra một chiến lược chênh lệch giá tần suất cao đơn giản và hiệu quả. Cốt lõi của chiến lược là nắm bắt xu hướng tăng/giảm giá ở các khung thời gian khác nhau, từ đó thu được cơ hội chênh lệch giá. Mặc dù tồn tại một số rủi ro, nhưng chiến lược này đã trưởng thành và đơn giản, rất phù hợp cho người mới bắt đầu với giao dịch định lượng. Thông qua việc tối ưu hóa thêm, chiến lược có thể trở nên ổn định và hiệu quả hơn, từ đó đạt được lợi nhuận đầu tư tốt hơn.

- 1