Chiến lược đột phá xu hướng với hai đường MA

Tổng quan

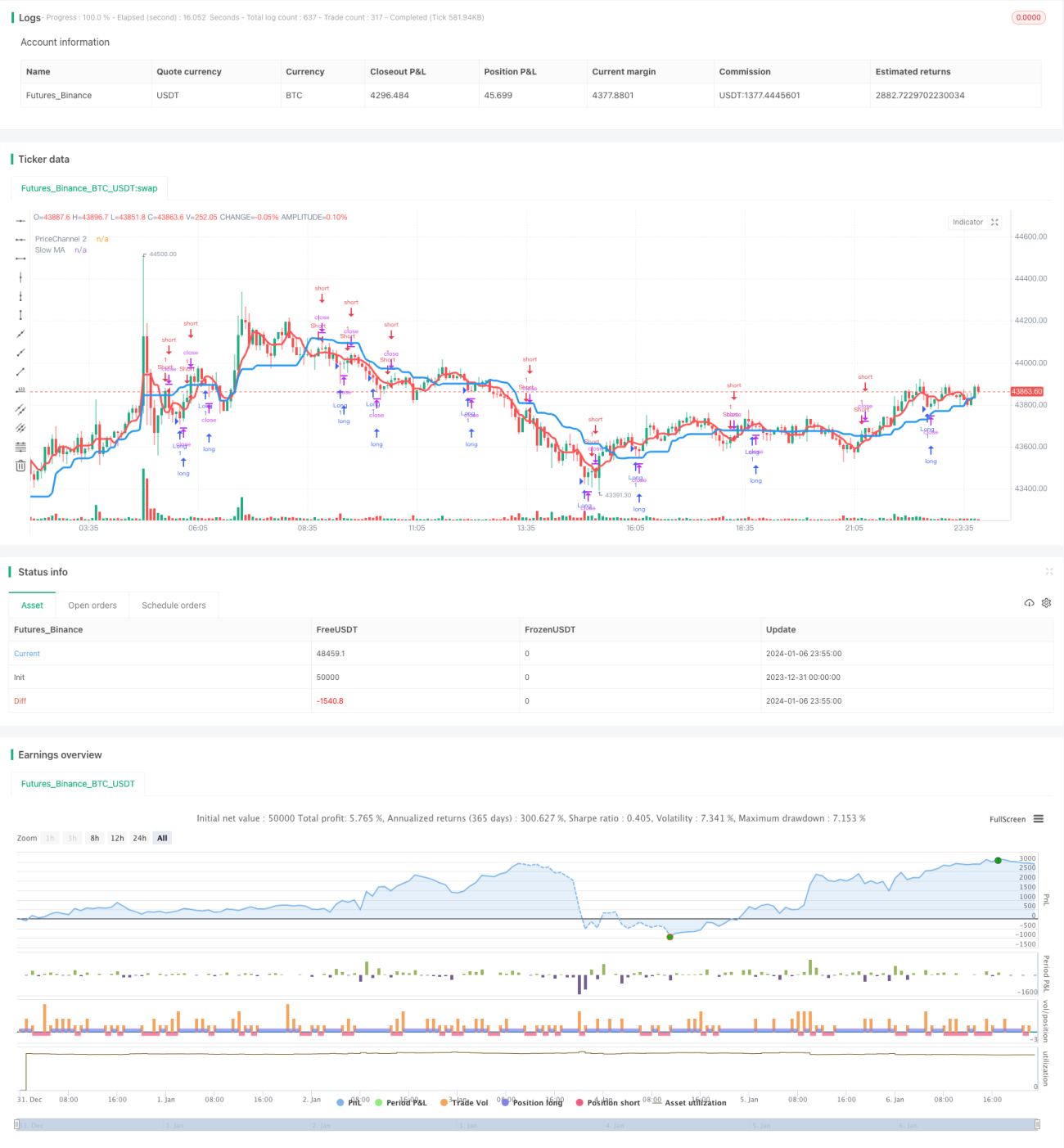

Chiến lược đột phá xu hướng kép MA là một chiến lược giao dịch định lượng sử dụng hai đường trung bình động có chu kỳ khác nhau để xác định xu hướng và điểm vào lệnh. Chiến lược chủ yếu dựa vào MA chậm để đánh giá hướng xu hướng tổng thể, và sử dụng MA nhanh để lọc điểm vào lệnh. Khi xu hướng lớn nhất quán, chiến lược chọn nến đảo chiều để vào lệnh, nhằm đạt tỷ lệ thắng và lợi nhuận cao hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm các phần chính sau:

Xác định xu hướng: Tính MA chu kỳ 21, được định nghĩa là MA chậm. Vị trí của nó tương đối ổn định, có thể dùng để đánh giá hướng xu hướng tổng thể. Khi giá tăng và tiến gần đến giá trị MA này là xu hướng tăng, khi giá giảm và tiến gần đến MA này là xu hướng giảm.

Lọc điểm vào lệnh: Tính MA chu kỳ 5, được định nghĩa là MA nhanh. Chỉ khi giá phá vỡ MA chậm đồng thời cũng phá vỡ MA nhanh thì mới phát sinh tín hiệu giao dịch. Thiết kế này chủ yếu nhằm lọc thêm khả năng phá vỡ giả.

Lọc nến: Chiến lược chỉ mua khi nến chu kỳ đó là nến đỏ (giảm), hoặc bán khi nến chu kỳ đó là nến xanh (tăng). Điều này dựa trên việc sử dụng nến đảo chiều để vào lệnh có thể đạt tỷ lệ thành công cao hơn. Đồng thời, kết hợp chỉ báo RSI nhanh để tránh vào lệnh ở vùng quá mua hoặc quá bán.

Lọc thêm vị thế: Đối với thị trường tiền điện tử, chiến lược bổ sung thêm điều kiện thêm vị thế khi phá vỡ gấp ba lần biến động, nhằm lọc các cơ hội quá bán trong quá trình giảm mạnh ở khung thời gian lớn.

Thiết kế dừng lỗ: Chiến lược hỗ trợ dừng lỗ di động. Sau khi mở vị thế, mức dừng lỗ sẽ được cập nhật theo thời gian thực dựa trên tỷ lệ dừng lỗ đã cài đặt.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Thiết kế kép MA đơn giản, thực tế, dễ hiểu và dễ nắm bắt.

- Sử dụng tổ hợp MA nhanh/chậm để lọc, xác định xu hướng đáng tin cậy.

- Vào lệnh bằng nến đảo chiều, nâng cao tỷ lệ thắng giao dịch.

- Phương pháp tổng thể bảo thủ, ổn định, phù hợp cho giao dịch ở nhiều khung thời gian.

- Hỗ trợ dừng lỗ di động, kiểm soát được rủi ro.

- Đặc biệt xem xét đặc điểm thị trường tiền điện tử, thêm cơ hội thêm vị thế khi quá bán, có thể đạt lợi nhuận vượt trội.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro:

- Khi hai đường MA dao động trong vùng sideway, có thể xảy ra nhiều lãi/lỗ nhỏ.

- Vào lệnh bằng nến đảo chiều ở một số khung thời gian có thể có tỷ lệ thắng không cao.

- Thị trường tiền điện tử biến động mạnh, xác suất bị kích hoạt dừng lỗ cao.

- Cơ hội thêm vị thế khi quá bán không nhiều, lợi nhuận biến động lớn.

Đối với các rủi ro này, có thể tối ưu hóa từ các hướng sau:

- Thêm điều kiện vào lệnh, tránh dao động vô hiệu.

- Điều chỉnh chu kỳ nến hoặc thêm các chỉ báo khác để lọc.

- Tối ưu thuật toán dừng lỗ, theo dõi dừng lỗ gần trục.

- Đánh giá hiệu quả thực tế của chiến lược thêm vị thế khi quá bán.

Hướng tối ưu hóa

Chiến lược này chủ yếu có thể tối ưu hóa từ các hướng sau:

- Tối ưu tham số: Thông qua backtest có hệ thống hơn, tối ưu tổ hợp chu kỳ của MA nhanh/chậm, nâng cao tỷ lệ lợi nhuận/rủi ro tổng thể.

- Nhận dạng mẫu hình: Thêm các chỉ báo khác như KDJ, MACD để nhận dạng tín hiệu đảo chiều đáng tin cậy hơn.

- Tối ưu dừng lỗ: Phát triển các thuật toán như dừng lỗ thả nổi, dừng lỗ theo dõi để giảm xác suất bị kích hoạt dừng lỗ.

- Học máy: Thu thập và gắn nhãn thêm dữ liệu lịch sử, sử dụng phương pháp học máy để tự động sinh ra quy tắc giao dịch.

- Quản lý vị thế định lượng: Dựa trên trạng thái thị trường, tự động điều chỉnh chiến lược quản lý vị thế.

Tổng kết

Nhìn chung, chiến lược đột phá xu hướng kép MA là một chiến lược theo xu hướng khá đơn giản và thực tế. So với các thuật toán học máy phức tạp, chiến lược này dễ giải thích và nắm bắt hơn, độ tin cậy cũng cao hơn. Cùng với việc tối ưu tham số, mở rộng chức năng và áp dụng học máy, chiến lược này có tiềm năng cải thiện lớn, là một điểm khởi đầu tốt cho giao dịch định lượng.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1