Chiến lược dừng lỗ động theo phần trăm

Tổng quan

Chiến lược trailing stop phần trăm là một chiến lược thiết lập và điều chỉnh lệnh dừng lỗ dựa trên tỷ lệ phần trăm giá của công cụ giao dịch. Nó có thể điều chỉnh lệnh dừng lỗ về mức giá vào lệnh khi giá đạt đến một mức lợi nhuận nhất định, giúp bảo toàn vốn.

Nguyên lý chiến lược

Chiến lược này sử dụng tham số đầu vào để thiết lập tỷ lệ phần trăm trailing stop cho vị thế long, ví dụ 3%. Sau khi mở vị thế, giá trailing stop sẽ được tính toán theo thời gian thực. Cách tính như sau:

-

Khi giá vượt quá giá vào lệnh * (1 + tỷ lệ trailing stop phần trăm), giá dừng lỗ sẽ được điều chỉnh về mức giá vào lệnh, giúp bảo toàn vốn.

-

Khi giá thấp hơn mức trên, giá dừng lỗ sẽ là giá vào lệnh * (1 - tỷ lệ trailing stop phần trăm).

Điều này cho phép bảo toàn vốn khi giá đạt đến một mức lợi nhuận nhất định, tránh mất hết lợi nhuận, đồng thời ngăn chặn việc bị dừng lỗ quá mức do biến động giá bình thường.

Chiến lược cũng vẽ biểu đồ giá trailing stop để xác nhận, và chỉ giao dịch vị thế long. Vào lệnh khi có golden cross (vàng chéo), đóng lệnh khi có death cross (tử chéo). Sau khi mở vị thế long, thiết lập lệnh trailing stop để thực hiện logic dừng lỗ của chiến lược.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể bảo toàn vốn sau khi có lợi nhuận thông qua trailing stop, bất kể thị trường diễn biến thế nào, ít nhất có thể bảo toàn vốn gốc, tránh thua lỗ. Điều này có ý nghĩa quan trọng đối với nhiều nhà đầu tư.

Ngoài ra, mức dừng lỗ của chiến lược tương đối nhẹ nhàng, biên độ trailing stop không quá lớn, có thể ngăn chặn việc bị dừng lỗ do biến động giá bình thường. So với dừng lỗ cố định thông thường, nó linh hoạt và thông minh hơn.

Phân tích rủi ro

Rủi ro chính của chiến lược này là thiết lập mức dừng lỗ không phù hợp. Nếu đặt quá nhỏ, khó bảo toàn vốn; nếu đặt quá lớn, dễ bị dừng lỗ do biến động giá bình thường. Vì vậy cần kiểm tra và đánh giá kỹ lưỡng mức dừng lỗ phù hợp.

Một rủi ro khác là trong thị trường bất thường, giá có thể đột ngột gap lớn, khi đó giá dừng lỗ có thể không kịp cập nhật, dẫn đến dừng lỗ không hiệu quả. Tuy nhiên xác suất này thấp.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa theo các hướng sau:

-

Thêm điều kiện đóng lệnh, như death cross, giá phá vỡ SMA,... để làm chiến lược toàn diện hơn.

-

Thêm cơ chế điều chỉnh động tỷ lệ phần trăm dừng lỗ, tự động tối ưu biên độ dừng lỗ trong các môi trường thị trường khác nhau.

-

Thêm chiến lược thoát lệnh, thoát khỏi thị trường sau khi giá di chuyển một khoảng nhất định để chốt lợi nhuận cố định.

-

Nghiên cứu sự khác biệt về tham số tỷ lệ phần trăm dừng lỗ giữa các công cụ khác nhau, xây dựng cơ chế tối ưu hóa tham số thích ứng.

Tổng kết

Nhìn chung, chiến lược trailing stop phần trăm rất thực tế, có thể hiệu quả trong việc bảo toàn vốn sau khi có lợi nhuận và tránh thua lỗ. Chiến lược có nhiều không gian tối ưu hóa, đáng để nghiên cứu thêm nhằm nâng cao hiệu quả. Nhìn chung, chiến lược này phù hợp với các nhà đầu tư theo đuổi lợi nhuận đầu tư ổn định.

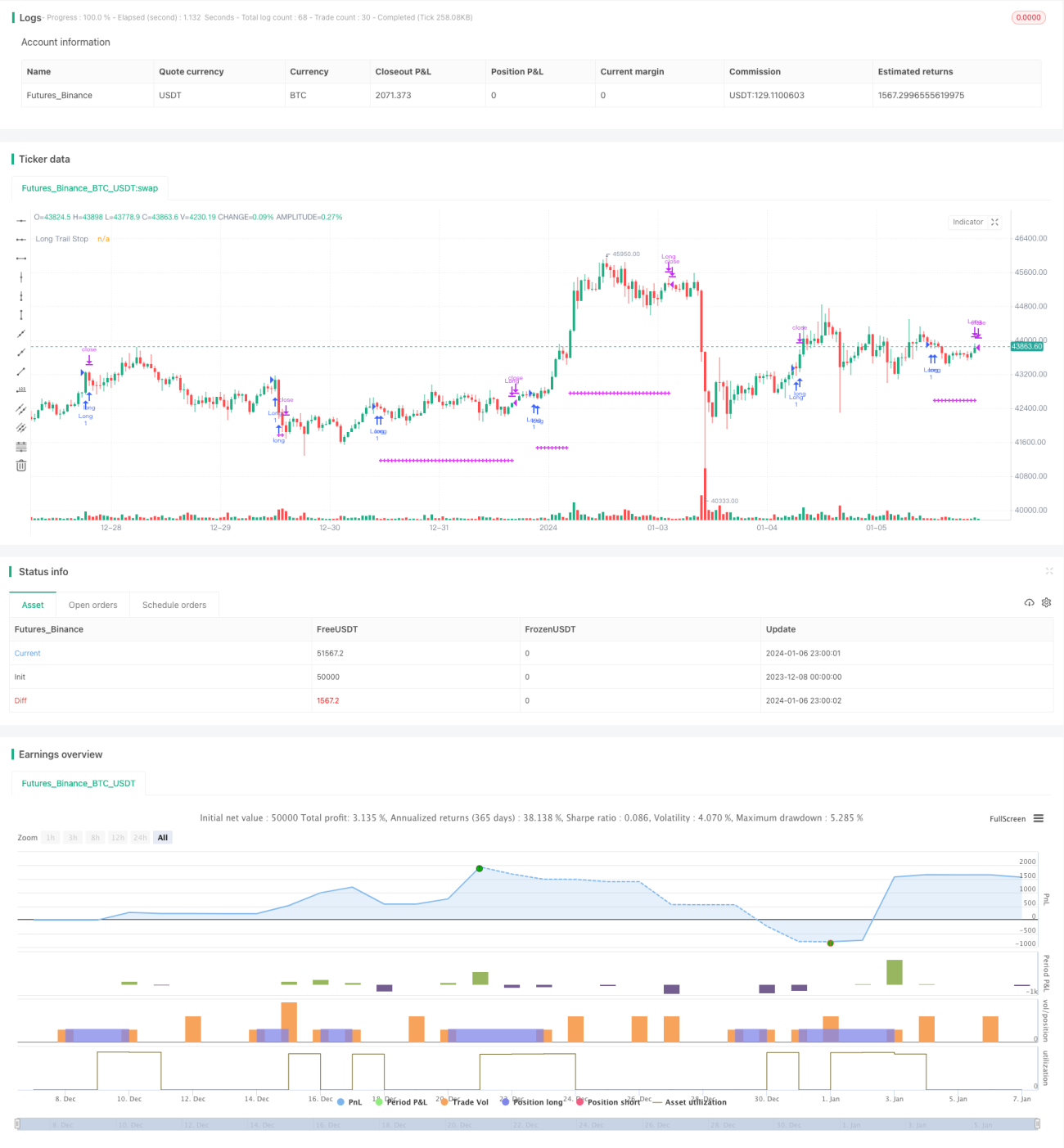

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1