Chiến lược dừng lỗ động dựa trên điểm dừng lỗ/chốt lời

Tổng quan

Chiến lược này sử dụng tín hiệu giao cắt giữa EMA và WMA làm tín hiệu vào lệnh, kết hợp với cơ chế cắt lỗ/chốt lời dựa trên số pip để thực hiện giao dịch. Ưu điểm lớn nhất của nó là khả năng kiểm soát rủi ro linh hoạt và chính xác, điều chỉnh biên độ cắt lỗ/chốt lời thông qua kích thước pip.

Nguyên lý chiến lược

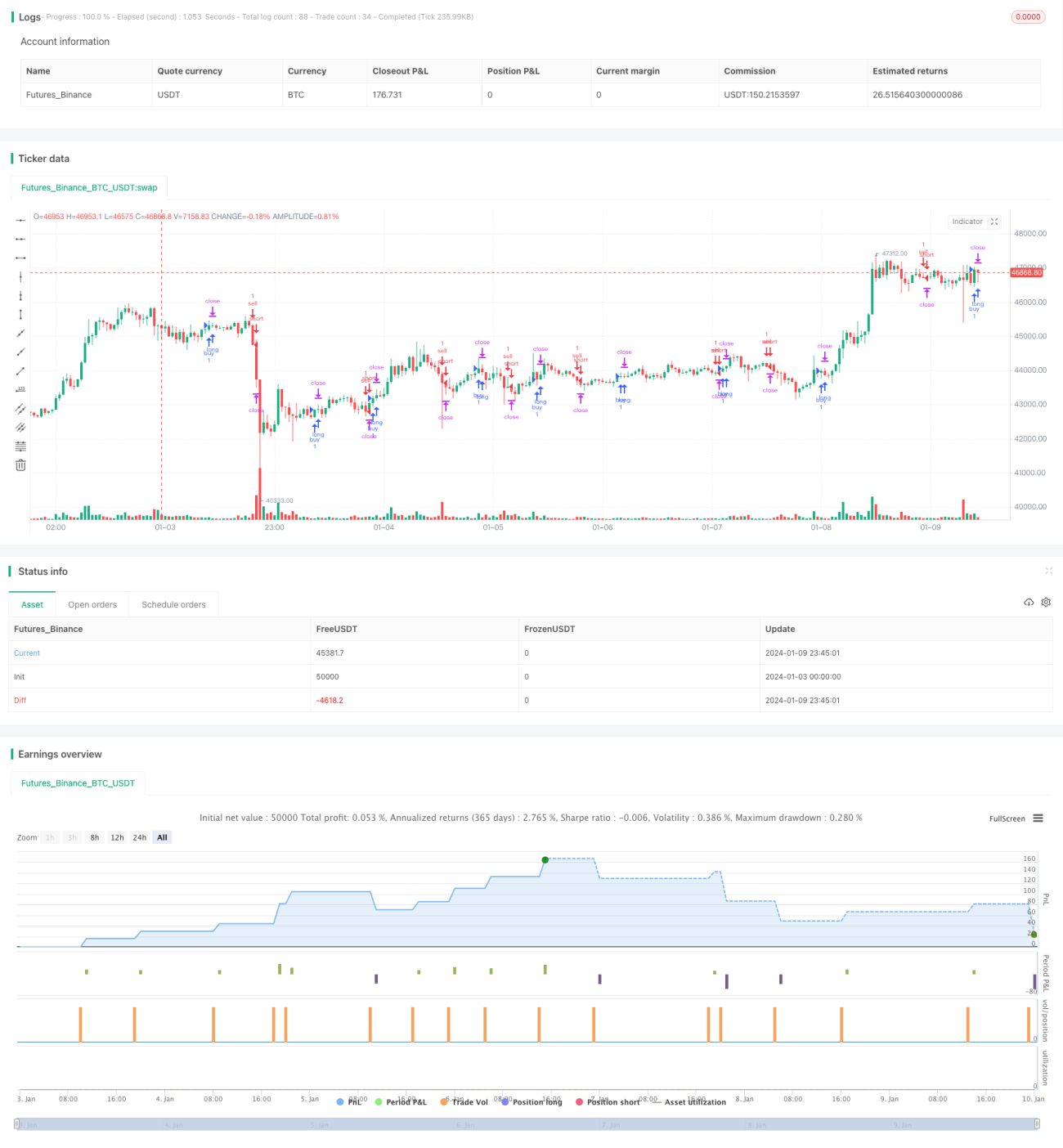

Khi EMA cắt WMA từ dưới lên trên, phát sinh tín hiệu mua (long). Khi EMA cắt WMA từ trên xuống dưới, phát sinh tín hiệu bán (short). Sau khi vào lệnh, điểm vào lệnh được tính toán theo thời gian thực và dựa trên đó thiết lập cắt lỗ và chốt lời. Ví dụ: đặt cắt lỗ 20 pip, chốt lời 100 pip, thì giá cắt lỗ cụ thể sẽ là giá vào lệnh trừ đi 20 pip * giá trị hợp đồng, giá chốt lời là giá vào lệnh cộng với 100 pip * giá trị hợp đồng. Điều này kiểm soát rủi ro và lợi nhuận.

Đồng thời, chiến lược kết hợp so sánh bảng giá hiện tại với cắt lỗ lịch sử để điều chỉnh vị trí cắt lỗ động, thực hiện cắt lỗ động đuổi giá.

Phân tích ưu điểm

So với cắt lỗ cố định thông thường theo pip hoặc phần trăm, ưu điểm lớn nhất của chiến lược này là khả năng kiểm soát rủi ro linh hoạt và chính xác. Việc điều chỉnh kích thước pip ảnh hưởng trực tiếp đến biên độ cắt lỗ, rất phù hợp cho các sản phẩm khác nhau, có thể tinh chỉnh dựa trên tần suất và biên độ biến động của thị trường.

Ngoài ra, cắt lỗ động cũng là một tính năng rất hữu ích. Nó có thể theo dõi và điều chỉnh vị trí cắt lỗ dựa trên biến động thị trường theo thời gian thực, đảm bảo kiểm soát rủi ro đồng thời tối đa hóa lợi nhuận.

Phân tích rủi ro

Rủi ro chính của chiến lược này đến từ hai chỉ báo EMA và WMA. Khi thị trường biến động mạnh, chúng thường phát ra tín hiệu sai và dễ bị cắt lỗ. Lúc này, nên nới lỏng số pip cắt lỗ hoặc cân nhắc thay thế bằng tổ hợp chỉ báo khác.

Một rủi ro khác là khó dung hòa giữa cắt lỗ và chốt lời. Nếu theo đuổi chốt lời cao hơn, thường phải chịu rủi ro lớn hơn, dễ bị cắt lỗ khi thị trường đảo chiều. Vì vậy, việc thiết lập cắt lỗ/chốt lời cần được kiểm tra và đánh giá kỹ lưỡng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Kiểm tra các tổ hợp EMA và WMA với các tham số khác nhau để tìm tham số tối ưu;

- Thử nghiệm thay thế hoặc kết hợp các chỉ báo khác như MACD, KDJ để xem có thể cải thiện tỷ lệ thắng hay không;

- Đánh giá tình hình rủi ro – lợi nhuận của các mức cắt lỗ/chốt lời khác nhau để tìm cấu hình tối ưu;

- Nghiên cứu đặc điểm của các sản phẩm khác nhau, điều chỉnh tham số để thích ứng với các thị trường khác nhau;

- Thêm thuật toán học máy để thực hiện tối ưu hóa tham số động.

Tổng kết

Ý tưởng cốt lõi của chiến lược này đơn giản và rõ ràng, dựa trên các chỉ báo EMA và WMA, sử dụng cơ chế cắt lỗ/chốt lời dựa trên pip để kiểm soát rủi ro. Ưu điểm của chiến lược là kiểm soát rủi ro chính xác và linh hoạt, có thể điều chỉnh phù hợp cho các thị trường khác nhau. Sau này có thể tối ưu hóa sâu từ tín hiệu vào lệnh, lựa chọn tham số, cơ chế cắt lỗ, v.v., giúp chiến lược thích nghi hơn với môi trường thị trường phức tạp và biến động.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// inspiration script from: @ahmad_naquib

// inspiration script link: https://www.tradingview.com/script/tGTV8MkY-Two-Take-Profits-and-Two-Stop-Loss/

// inspiration strategy script name: Two Take Profits and Two Stop Loss

- 1