Chiến lược dừng lỗ theo dõi dựa trên hỗ trợ kháng cự và đột phá khối lượng trung bình

Tổng quan

Ý tưởng chính của chiến lược này là kết hợp các mức hỗ trợ/kháng cự và sự bùng nổ khối lượng để xác định thời điểm vào lệnh, đồng thời sử dụng chỉ báo ATR để điều chỉnh động trailing stop sau khi có lợi nhuận nhằm thu được nhiều lợi nhuận tiềm năng hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm các phần logic chính sau:

-

Sử dụng các hàm ta.pivothigh và ta.pivotlow để tính giá cao nhất của L_Bars cây nến và giá thấp nhất của R_Bars cây nến, làm đường kháng cự và đường hỗ trợ.

-

Khi giá đóng cửa vượt lên trên đường kháng cự và khối lượng vượt ngưỡng volumeRange, mở vị thế Long; khi giá đóng cửa phá xuống dưới đường hỗ trợ và khối lượng vượt ngưỡng volumeRange, mở vị thế Short.

-

Sau khi mở Long, đặt stop loss động là close - ATR_LO; sau khi mở Short, đặt stop loss động là close + ATR_SH.

-

Trong khung thời gian giao dịch (09:15 - 14:45), chỉ thực hiện tín hiệu giao dịch đầu tiên mỗi ngày; khi lợi nhuận hoặc thua lỗ đạt đến mức risk, không mở lệnh mới.

Ưu điểm chiến lược

-

Áp dụng lý thuyết hỗ trợ/kháng cự kết hợp với chỉ báo khối lượng giúp thời điểm vào lệnh chính xác hơn.

-

Sử dụng chỉ báo ATR để trailing stop, cho phép điều chỉnh linh hoạt vị trí stop loss dựa trên mức độ biến động của thị trường, giảm khả năng lợi nhuận bị thu hẹp sau khi có lời.

-

Kiểm soát hợp lý số lần giao dịch trong ngày và rủi ro mỗi giao dịch, giúp nắm bắt xu hướng và tránh cắt lỗ quá nhiều.

Rủi ro chiến lược

-

Mức hỗ trợ/kháng cự có thể mất hiệu lực, không cung cấp tín hiệu vào lệnh hiệu quả.

-

Nếu ATR được thiết lập quá lớn, stop loss có thể quá xa, làm tăng rủi ro thua lỗ.

-

Nếu ngưỡng khối lượng được thiết lập quá nhỏ, có thể bỏ lỡ cơ hội; nếu quá lớn, có thể dẫn đến tín hiệu sai lệch.

Giải pháp:

-

Điều chỉnh tham số hỗ trợ/kháng cự theo đặc điểm của từng loại tài sản.

-

Tối ưu hóa bội số ATR và ngưỡng khối lượng.

-

Kết hợp các chỉ báo khác để xác định thời điểm vào lệnh.

Hướng tối ưu hóa chiến lược

-

Kết hợp các chỉ báo khác để xác định thời điểm vào lệnh, ví dụ đường trung bình động.

-

Tối ưu hóa các tham số bội số ATR và ngưỡng khối lượng.

-

Kết hợp thuật toán học máy để tối ưu hóa tham số động.

-

Mở rộng sang các loại tài sản khác, tìm quy luật tham số.

Tổng kết

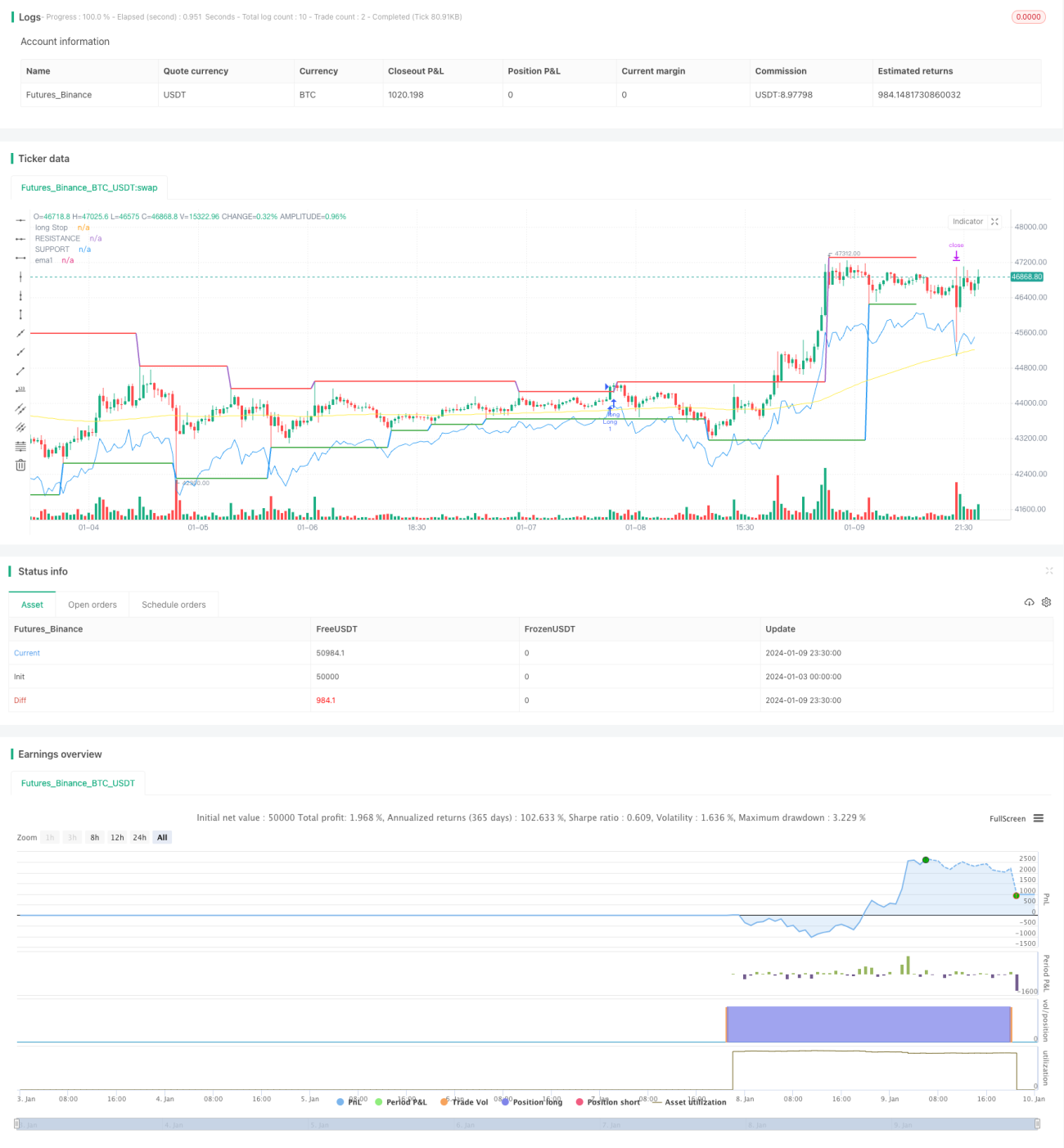

Chiến lược này tích hợp nhiều công cụ phân tích, thông qua việc vận dụng hỗ trợ/kháng cự, khối lượng và phương pháp stop loss, đã đạt được hiệu quả tốt trong giai đoạn backtest. Tuy nhiên, khi giao dịch thực tế có thể đối mặt với nhiều bất định hơn, cần tăng cường hiệu suất thực tế bằng cách tối ưu hóa tham số và đưa vào các chỉ báo đánh giá bổ sung. Nhìn chung, chiến lược này có tư duy rõ ràng, dễ hiểu, là một ví dụ tham khảo tốt cho các chiến lược giao dịch định lượng.

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1