Chiến lược dài hạn dựa trên MACD

Tổng quan

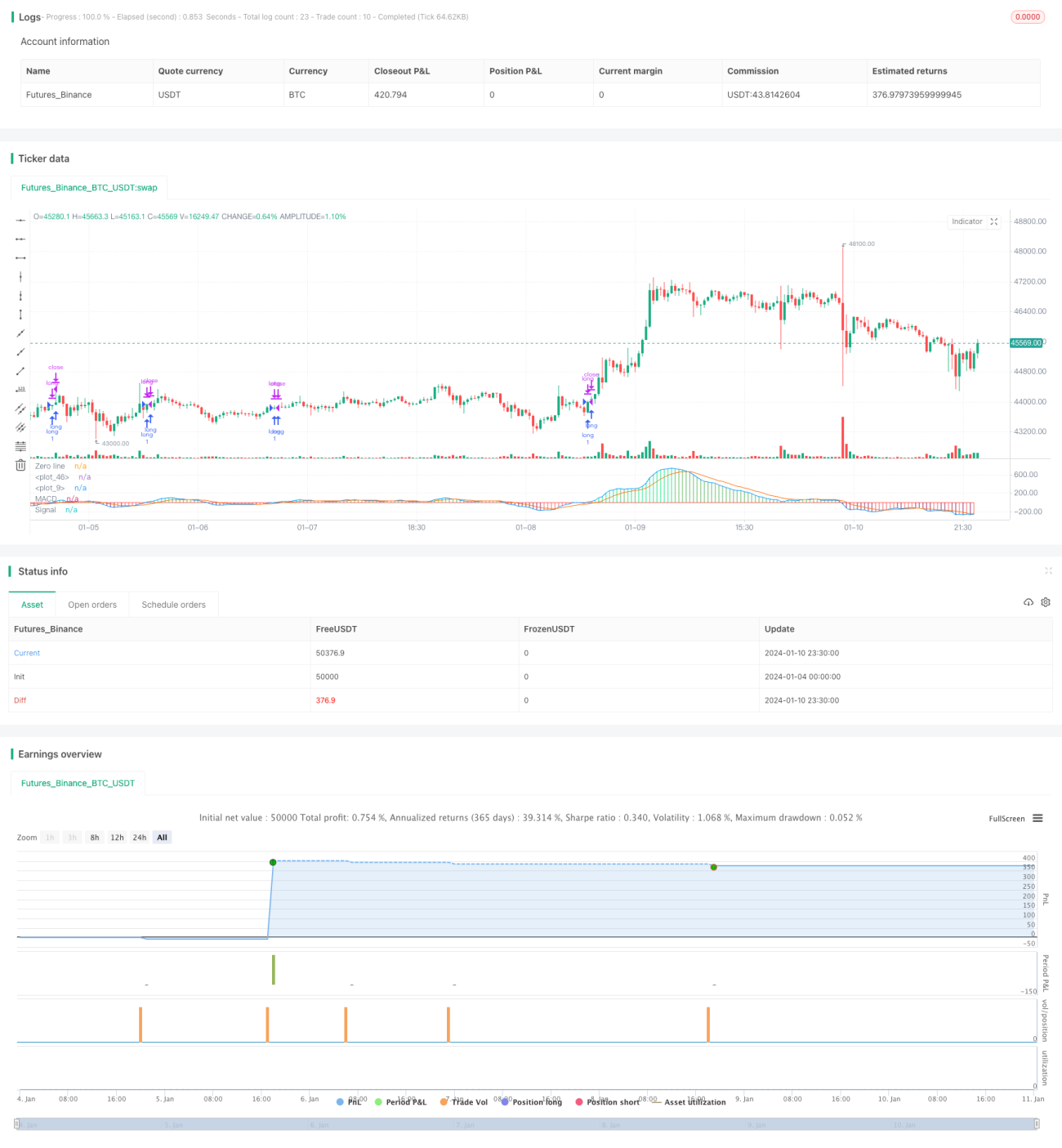

Chiến lược này dựa trên chỉ báo MACD cùng với đường dài và đường đóng vị thế, thực hiện giao dịch dài hạn trên các cặp tiền tệ. Khi đường chỉ báo MACD cắt lên trên đường dài thì mở vị thế, khi đường MACD cắt xuống dưới đường đóng vị thế thì đóng vị thế. Đồng thời thiết lập chiến lược cắt lỗ.

Nguyên lý chiến lược

Chiến lược này sử dụng đường nhanh và đường chậm của chỉ báo MACD. Tham số đường nhanh là EMA 12 chu kỳ, tham số đường chậm là EMA 26 chu kỳ. Chênh lệch giữa hai đường trung bình là biểu đồ histogram MACD. Ngoài ra tính toán EMA 9 chu kỳ làm đường tín hiệu. Khi histogram MACD vượt lên trên 0,04 thì mua lên (long), khi đi xuống dưới 0,015 thì đóng vị thế mua. Đồng thời thiết lập cắt lỗ 5%.

Cụ thể, chiến lược đầu tiên tính toán đường nhanh, đường chậm và đường tín hiệu của chỉ báo MACD. Sau đó đặt đường dài là -0,04, đường đóng vị thế là 0,015. Nếu histogram MACD hiện tại lớn hơn đường dài, thực hiện mua lên; nếu histogram MACD hiện tại nhỏ hơn đường đóng vị thế, thực hiện đóng vị thế mua. Ngoài ra, đặt đường cắt lỗ là 95% giá mở vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Sử dụng chỉ báo MACD để đánh giá xu hướng thị trường, tỷ lệ chính xác khá cao.

- Đồng thời sử dụng cả đường dài và đường đóng vị thế để lọc kép, tránh tín hiệu sai.

- Thiết lập chiến lược cắt lỗ, kiểm soát rủi ro hiệu quả.

- Đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

- Chỉ cần chỉ báo MACD, chiếm ít tài nguyên.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Chỉ báo MACD có độ trễ nhất định, có thể bỏ lỡ cơ hội ngắn hạn.

- Thiết lập cắt lỗ có thể quá thận trọng, không thể theo dõi liên tục xu hướng dài hạn.

- Các tham số cần được kiểm tra và tối ưu hóa nhiều lần, nếu không có thể quá khớp (overfitting).

- Chỉ áp dụng cho một số cặp tiền tệ nhất định, hiệu quả trên các cặp khác còn nghi ngờ.

Có thể cải thiện bằng cách điều chỉnh tham số phù hợp, kết hợp các chỉ báo khác, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số MACD khác nhau, tìm kiếm tham số tối ưu hơn.

Có thể thử các độ dài khác nhau của đường nhanh, đường chậm, đường tín hiệu để tìm tổ hợp phù hợp hơn.

-

Thử nghiệm với các chỉ báo khác.

Ví dụ các chỉ báo như RSI, KD có thể mang lại hiệu quả hoàn toàn khác.

-

Tối ưu hóa tham số đường dài và đường đóng vị thế.

Có thể lặp lại kiểm tra dữ liệu backtest để tìm tham số đóng/mở vị thế phù hợp hơn.

-

Điều chỉnh chiến lược cắt lỗ.

Có thể xem xét các phương pháp như trailing stop để cắt lỗ theo dõi động hơn.

-

Kiểm tra trên nhiều cặp tiền tệ.

Áp dụng chiến lược cho các cặp tiền khác để đánh giá hiệu quả.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch dài hạn rất đơn giản và trực quan. Sử dụng chỉ báo MACD để đánh giá thị trường, thiết lập điều kiện lọc kép để giảm giao dịch sai. Đồng thời cấu hình cắt lỗ để kiểm soát rủi ro. Chiến lược có logic rõ ràng, chiếm ít tài nguyên, dễ hiểu và dễ thực hiện, đáng được khuyến nghị. Tất nhiên, thông qua tối ưu hóa tham số, điều chỉnh chỉ báo và các phương tiện khác, chiến lược này còn có nhiều không gian cải tiến để đạt hiệu quả tốt hơn.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1