Chiến lược giao dịch dựa trên đạo hàm

Tổng quan

Chiến lược này dựa trên việc đầu tư bằng cách sử dụng các đạo hàm bậc 1, 2, 3 và 4 theo thời gian của đường trung bình động Hull (HMA). Nó sẽ phân bổ một lượng vốn nhất định thành các phần bằng nhau. Điểm entry được xác định thông qua xu hướng của các đạo hàm bậc 2, 3 và 4, trong khi điểm exit được tạo ra tại một điểm entry mới hoặc tại mức dừng lỗ trailing theo phần trăm.

Nguyên lý chiến lược

Chiến lược này đầu tiên tính toán HMA. Đường trung bình động Hull là một đường trung bình động có trọng số, được tính bằng công thức sau:

hullma = wma(2*wma(src,sm/2)-wma(src,sm),round(sqrt(sm)))

Trong đó src là giá, sm là một tham số đầu vào, kiểm soát độ dài của đường trung bình.

Sau đó, chiến lược tính toán vận tốc (đạo hàm bậc 1), gia tốc (đạo hàm bậc 2), chấn động (đạo hàm bậc 3) và kích động (đạo hàm bậc 4). Các đại lượng này được tính bằng cách lấy hiệu số giữa HMA và giá trị trễ của nó, sau đó chia cho độ dài len. Ví dụ, công thức tính vận tốc là:

speed = (hullma-hullma[len])/len

Các đạo hàm còn lại được tính tương tự.

Chiến lược quyết định vào lệnh và ra lệnh bằng cách xem xét dấu của gia tốc, chấn động và kích động. Nếu cả ba chỉ báo đều dương, nó sẽ mở lệnh mua (long). Nếu cả ba chỉ báo đều âm, nó sẽ mở lệnh bán (short).

Ngoài ra, chiến lược còn sử dụng trailing stop loss để chốt lời. Vị thế mua sẽ đặt stop loss dựa trên phần trăm đầu vào có thể điều chỉnh, vị thế bán cũng tương tự.

Phân tích ưu điểm

Một ưu điểm chính của chiến lược này là nó sử dụng nhiều đạo hàm làm tín hiệu vào và ra lệnh, điều này có thể lọc bỏ một số tín hiệu giả. Chỉ dựa vào vận tốc (đạo hàm bậc 1) để quyết định vào lệnh thường quá mong manh, nhưng kết hợp với các đạo hàm bậc 2, 3 và 4, có thể xây dựng một hệ thống khá mạnh mẽ.

Một ưu điểm khác là chiến lược này rất linh hoạt. Nó có nhiều tham số có thể điều chỉnh, bao gồm độ dài HMA, độ dài của các đạo hàm khác nhau, phần trăm stop loss, v.v., có thể tối ưu hóa cho các thị trường khác nhau.

Việc sử dụng trailing stop có thể điều chỉnh cũng là một lợi thế. Điều này giúp chiến lược đạt được nhiều lợi nhuận hơn trong các xu hướng, đồng thời thoát ra kịp thời trong thị trường đi ngang, hạn chế mức sụt giảm tối đa.

Phân tích rủi ro

Rủi ro chính của chiến lược này là tỷ lệ thành công giảm do các sự kiện bất ngờ. Nếu không có quy tắc lọc phù hợp, sau khi các sự kiện tin tức lớn xảy ra, nhiều đạo hàm có thể đồng thời đưa ra tín hiệu sai, dẫn đến thua lỗ lớn. Có thể thiết lập bộ lọc tin tức hoặc tạm dừng chiến lược một thời gian sau các sự kiện bất ngờ để giảm rủi ro này.

Một rủi ro khác là tham số dễ bị overfit. Các tham số như độ dài HMA, độ dài từng đạo hàm đều có thể ảnh hưởng đến kết quả. Cần áp dụng phương pháp backtest nghiêm ngặt, đánh giá độ bền vững của các tham số này trên các thị trường khác nhau. Đồng thời, cần chú ý không đặt phần trăm trailing stop quá lớn, nếu không có thể dẫn đến thua lỗ gia tăng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Thêm cơ chế lọc dựa trên các sự kiện bất ngờ, tạm dừng giao dịch trong một khoảng thời gian sau các tin tức lớn để tránh bỏ lỡ điểm entry và chịu thua lỗ quá lớn.

-

Backtest đa thị trường cho các tham số, đảm bảo tính bền vững. Có thể kiểm tra trên dữ liệu của nhiều sản phẩm khác nhau, các khoảng thời gian khác nhau để đánh giá độ ổn định của cài đặt tham số.

-

Thử cải thiện logic vào lệnh. Có thể đưa vào các thuật toán học máy để tự động nhận diện xu hướng, thay vì chỉ đánh giá dấu dương/âm đơn giản.

-

Cải thiện phương thức stop loss. Có thể sử dụng stop loss dựa trên biến động hoặc học máy thay vì trailing stop theo phần trăm đơn giản.

-

Thêm exit chốt lời. Logic hiện tại chủ yếu dựa vào stop loss, có thể bổ sung thêm trailing take profit hoặc thoát lệnh theo mục tiêu lợi nhuận.

Tổng kết

Chiến lược này là một chiến lược giao dịch theo xu hướng đa khung thời gian. Nó sử dụng nhiều đạo hàm của đường trung bình động Hull làm tín hiệu mở và đóng vị thế, sử dụng trailing stop để chốt lời. Ưu điểm chính bao gồm lọc tín hiệu giả nhờ nhiều đạo hàm, tham số linh hoạt, v.v. Các rủi ro cần lưu ý bao gồm tác động của các sự kiện bất ngờ và tham số dễ bị overfit. Chiến lược này có thể được tối ưu hóa theo hướng thêm cơ chế lọc, cải thiện độ bền vững của tham số, cải tiến logic vào ra lệnh để trở thành một hệ thống giao dịch tự động đáng tin cậy và ổn định hơn.

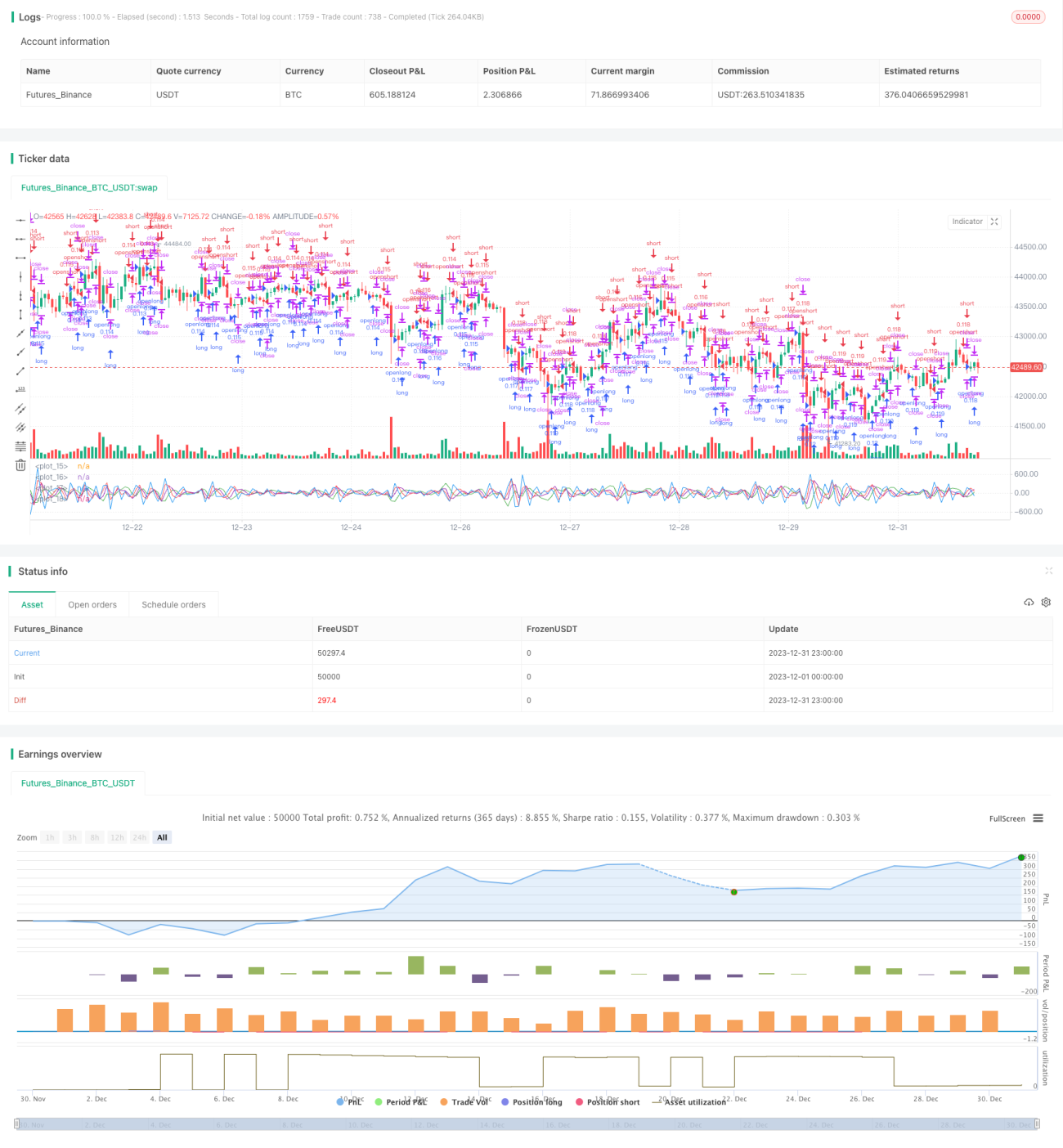

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Derivative Based Strategy", shorttitle="DER", currency="USD", calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, initial_capital=1000)

len = input(1, minval=1, title="Derivatives Length")

sm = input(4, minval=1, title="HMA Length")- 1