Chiến lược hai đường trung bình động kết hợp với chỉ báo stochastic

Tổng quan

Bài viết này giới thiệu một chiến lược giao dịch định lượng kết hợp giữa chiến lược đường trung bình động kép và chỉ báo Stochastic. Chiến lược này tận dụng khả năng theo dõi xu hướng của đường trung bình động và đặc tính quá mua/quá bán của chỉ báo Stochastic để tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

-

Chiến lược đường trung bình động kép

Sử dụng đường trung bình động nhanh và đường trung bình động chậm để tạo tín hiệu mua khi có giao cắt vàng và tín hiệu bán khi có giao cắt tử thần. Đường trung bình nhanh có thể nắm bắt xu hướng thay đổi giá nhanh hơn, trong khi đường trung bình chậm lọc các tín hiệu nhiễu.

-

Chỉ báo Stochastic

Tận dụng đặc tính dao động của chỉ báo Stochastic để nhận biết tình trạng quá mua/quá bán. Khi chỉ báo Stochastic nằm trên đường chậm (slow line) là tín hiệu quá mua, khi nằm dưới đường chậm là tín hiệu quá bán.

Hai phần tín hiệu được kết hợp để tạo ra tín hiệu giao dịch cuối cùng. Chiến lược đường trung bình động kép theo dõi xu hướng chính, chỉ báo Stochastic hỗ trợ tránh các diễn biến thị trường bất lợi.

Phân tích ưu điểm chiến lược

- Kết hợp ưu điểm của đường trung bình động kép và chỉ báo Stochastic, mang lại sự ổn định hơn.

- Theo dõi xu hướng bằng đường trung bình động, xác nhận bằng Stochastic, hiệu quả tốt.

- Có thể tùy chỉnh tham số để thích ứng với các điều kiện thị trường khác nhau.

Phân tích rủi ro chiến lược

- Đường trung bình động kép dễ tạo ra tín hiệu sai.

- Cài đặt tham số Stochastic không phù hợp có thể bỏ lỡ xu hướng.

- Cần điều chỉnh tham số để thích ứng với biến động thị trường.

Có thể giảm rủi ro bằng cách tối ưu hóa tổ hợp tham số, hoặc thêm cắt lỗ để kiểm soát thua lỗ.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra ảnh hưởng của các tham số đường trung bình động khác nhau đến hiệu quả chiến lược.

- Kiểm tra ảnh hưởng của các tham số chỉ báo Stochastic khác nhau đến độ ổn định của chiến lược.

- Thêm chỉ báo lọc xu hướng để tăng tỷ lệ thắng của chiến lược.

- Thiết lập cơ chế cắt lỗ theo dõi động để kiểm soát thua lỗ.

Tổng kết

Chiến lược này kết hợp ưu điểm của đường trung bình động kép và chỉ báo Stochastic. Nó theo dõi xu hướng chính của thị trường đồng thời tránh các đảo chiều bất lợi. Có thể đạt được hiệu quả chiến lược tốt hơn thông qua việc tối ưu hóa tổ hợp tham số. Việc thêm cắt lỗ và bộ lọc xu hướng sẽ giúp chiến lược hoàn thiện hơn.

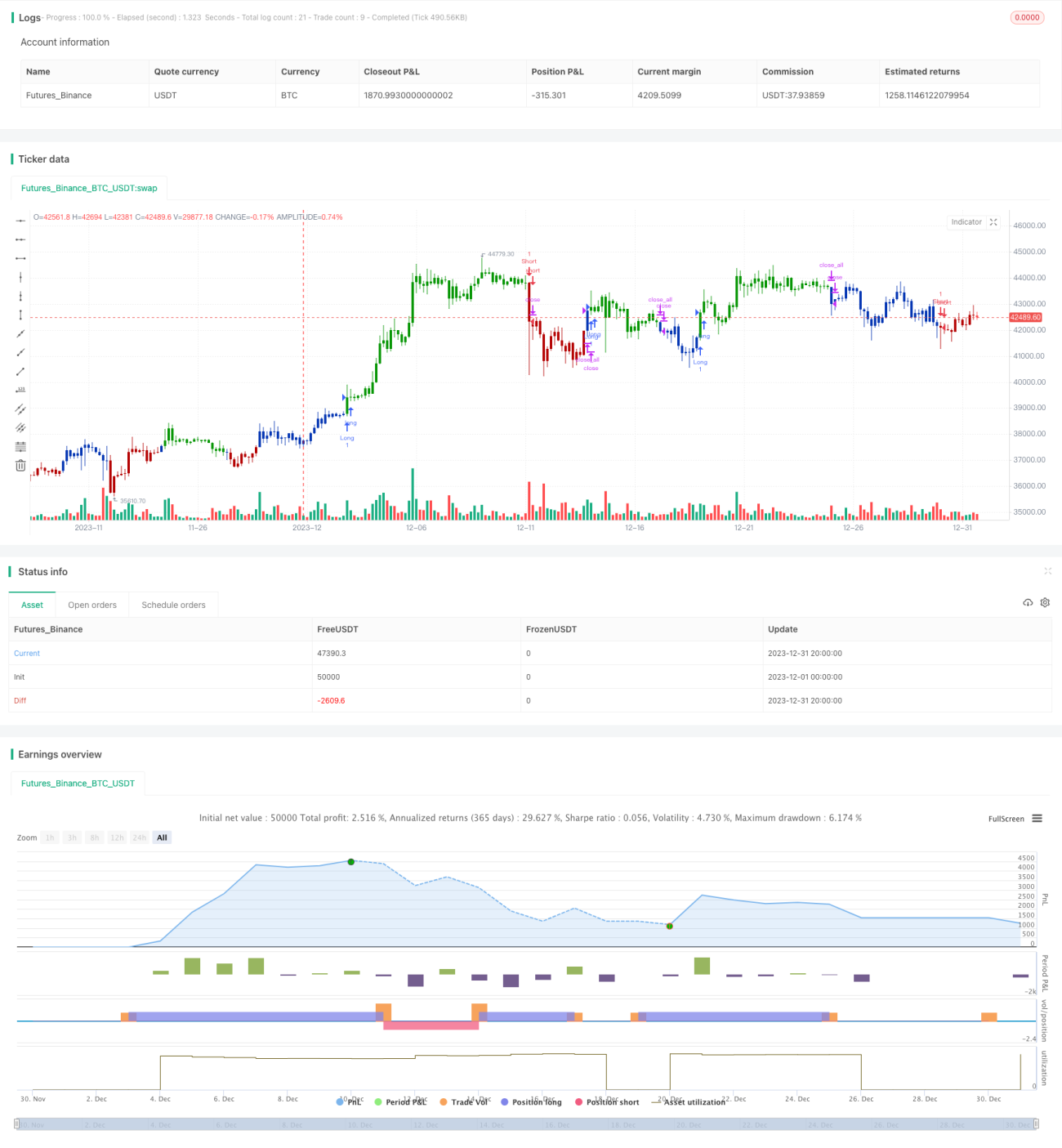

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1