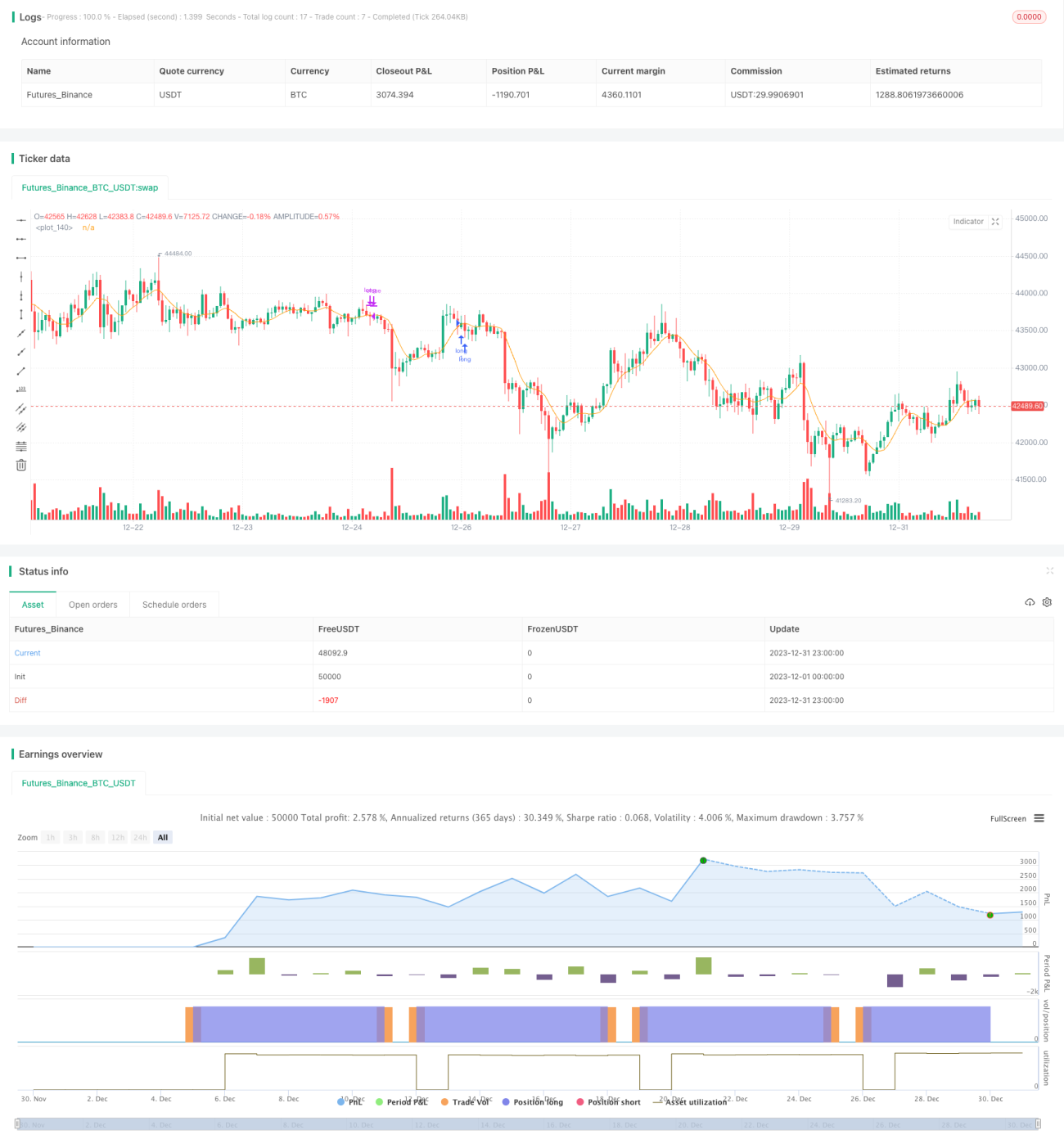

Chiến lược giao dịch định lượng kết hợp đường trung bình động đa khung thời gian với thời gian giao dịch

Tổng quan

Chiến lược này sử dụng kết hợp nhiều chỉ báo đường trung bình động, kết hợp với lựa chọn thời gian giao dịch để xác định thời điểm vào và thoát lệnh, thực hiện giao dịch định lượng.

Nguyên lý chiến lược

Chiến lược sử dụng 9 loại đường trung bình động bao gồm SMA, EMA, WMA, v.v. Theo lựa chọn của người dùng, khi vào lệnh mua, giá đóng cửa cắt lên trên đường trung bình động đã chọn và giá đóng cửa của nến trước đó nằm dưới đường trung bình động; khi bán khống, giá đóng cửa cắt xuống dưới đường trung bình động đã chọn và giá đóng cửa của nến trước đó nằm trên đường trung bình động. Tất cả các giao dịch chỉ được thực hiện khi thị trường mở cửa vào thứ Hai. Điều kiện thoát lệnh là chốt lời cố định, cắt lỗ cố định hoặc thoát lệnh trước khi thị trường đóng cửa vào Chủ nhật.

Phân tích ưu điểm

Chiến lược này tập hợp tinh hoa của nhiều đường trung bình động, người dùng có thể chọn các tham số khác nhau để thích ứng với các điều kiện thị trường khác nhau. Chỉ khi xu hướng được xác nhận mới vào lệnh, tránh được sự xuất hiện của các giao dịch thất bại. Đồng thời, chiến lược chỉ mở lệnh vào thứ Hai, chốt lời/cắt lỗ hoặc thoát lệnh trước Chủ nhật, giới hạn số lần mở lệnh tối đa trong một tuần, kiểm soát hiệu quả rủi ro giao dịch.

Phân tích rủi ro

Chiến lược này chủ yếu dựa vào chỉ báo đường trung bình động để xác định xu hướng, khi xu hướng đảo chiều, có rủi ro một số giao dịch bị mắc kẹt. Ngoài ra, việc chỉ cho phép mở lệnh vào thứ Hai, nếu xuất hiện cơ hội giao dịch tốt sau thứ Hai thì cũng không thể vào lệnh, có thể bỏ lỡ một phần lợi nhuận.

Để kiểm soát các rủi ro này, khuyến nghị sử dụng tham số đường trung bình động động, khi thị trường bước vào giai đoạn dao động, hãy rút ngắn tham số một cách phù hợp; đồng thời, cũng có thể tăng thời gian mở lệnh, cho phép mở lệnh mới vào thứ Tư hoặc thứ Năm.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm thuật toán chốt lời/cắt lỗ động, điều chỉnh điểm chốt lời/cắt lỗ linh hoạt;

-

Thêm mô hình học máy để đánh giá xu hướng, tránh vào lệnh khi thị trường dao động;

-

Tối ưu hóa logic mở và đóng lệnh, cho phép xuất hiện nhiều cơ hội mở lệnh hơn.

Tổng kết

Chiến lược này tích hợp nhiều chỉ báo đường trung bình động để xác định hướng xu hướng, với cách mở lệnh vào thứ Hai và đóng lệnh vào Chủ nhật giúp kiểm soát hiệu quả số lần giao dịch tối đa trong một tuần. Đồng thời, quy tắc chốt lời/cắt lỗ nghiêm ngặt cũng giới hạn mức thua lỗ tối đa cho mỗi giao dịch. Nhìn chung, chiến lược này được thiết kế tối ưu từ hai khía cạnh: xác định xu hướng và kiểm soát rủi ro, là một chiến lược giao dịch định lượng khá ổn định.

- 1