Chiến lược giao dịch đảo chiều dựa trên chỉ số định lượng

Tổng quan

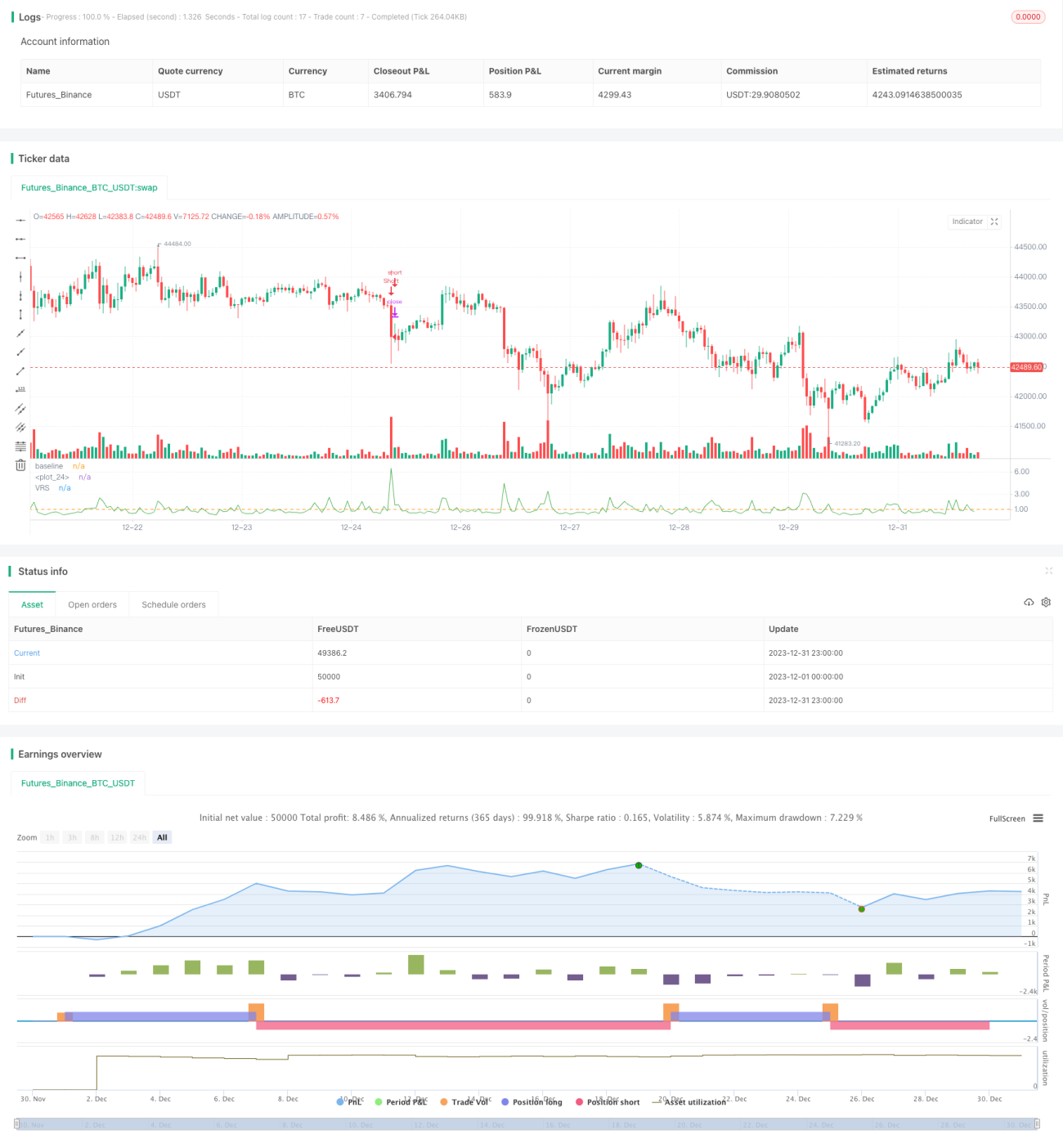

Chiến lược giao dịch đảo chiều dựa trên tỷ lệ khối lượng (Chiến lược đảo chiều VR) là một chiến lược giao dịch đảo chiều ngắn hạn dựa trên chỉ báo khối lượng. Nó tính toán tỷ lệ giữa khối lượng giao dịch trong một khoảng thời gian nhất định so với khối lượng trung bình để xác định liệu dòng tiền lớn có tham gia hay không, từ đó tạo ra tín hiệu giao dịch. Chiến lược này chủ yếu phù hợp với các sản phẩm có tính đảo chiều mạnh trong khung thời gian ngắn.

Nguyên lý chiến lược

Chỉ số cốt lõi của chiến lược đảo chiều VR là Volume Ratio (gọi tắt là VR), đại diện cho tỷ lệ khối lượng giao dịch của chu kỳ hiện tại so với khối lượng trung bình trong một khoảng thời gian nhất định. Phương pháp tính cụ thể là:

VR = Khối lượng hiện tại / SMA(Khối lượng, N)

Trong đó N là tham số Length, là trung bình động đơn giản của khối lượng giao dịch trong N chu kỳ.

Khi VR > ngưỡng, được coi là tín hiệu dòng tiền lớn tham gia. Lúc này kết hợp với sự phá vỡ hướng lên hoặc hướng xuống của giá để tạo ra tín hiệu mua và bán.

Chiến lược này cũng đưa vào chỉ báo hỗ trợ xác định hướng dir. Nó so sánh giá đóng cửa chu kỳ hiện tại với giá đóng cửa N chu kỳ trước đó, lớn hơn 1 là hướng tăng, nhỏ hơn 1 là hướng giảm.

Khi VR lớn hơn ngưỡng quy định, nếu dir = 1, tạo tín hiệu mua; nếu dir = -1, tạo tín hiệu bán.

Lợi thế

Lợi thế lớn nhất của chiến lược đảo chiều VR là khả năng nắm bắt các cơ hội đảo chiều giá đột ngột. Khi có tín hiệu dòng tiền lớn can thiệp, chiến lược có thể đưa ra phán đoán nhanh chóng, kịp thời nắm bắt cơ hội bật lại hoặc giảm giá.

Các lợi thế khác bao gồm:

- Sử dụng chỉ báo khối lượng, việc đánh giá dòng tiền lớn khá đáng tin cậy

- Thuật toán đơn giản, dễ hiểu và dễ thực hiện

- Các tham số có thể tùy chỉnh linh hoạt, khả năng thích ứng tốt

Rủi ro

Mặc dù chiến lược đảo chiều VR có những lợi thế nhất định, nhưng cũng tồn tại một số rủi ro cần lưu ý:

- Là chiến lược ngắn hạn, có tính ngẫu nhiên nhất định, đường cong lợi nhuận có thể dao động

- Chỉ báo VR có thể gặp trường hợp mất hiệu lực, không thể xác định chính xác dòng tiền lớn

- Cần chọn sản phẩm có tham số phù hợp, nếu biến động nhẹ nhàng thì hiệu quả không cao

Ngoài ra, cũng cần lưu ý tránh giao dịch quá mức, đặt cắt lỗ để kiểm soát thua lỗ cho mỗi lệnh.

Đề xuất tối ưu hóa

Chiến lược đảo chiều VR còn không gian tối ưu hóa thêm, các đề xuất chính như sau:

- Kết hợp thêm nhiều chỉ báo để đánh giá, tránh trường hợp chỉ báo VR mất hiệu lực

- Thêm logic cắt lỗ, có thể tham khảo chỉ báo ATR để đặt mức cắt lỗ

- Tối ưu hóa các tham số, đặc biệt là tham số chu kỳ Length, điều chỉnh theo các khung thời gian và sản phẩm khác nhau

- Dựa trên kết quả backtest, điều chỉnh ngưỡng VR theo chiều thuận và chiều nghịch để đảm bảo tính ổn định

Tổng kết

Chiến lược giao dịch đảo chiều VR là một chiến lược định lượng ngắn hạn đơn giản, trực tiếp và dễ thực hiện. Bằng cách nắm bắt tín hiệu xuất hiện của dòng tiền lớn, nó tận dụng cơ hội đảo chiều. Chiến lược này đặc biệt phù hợp với các sản phẩm có biến động mạnh và đảo chiều rõ rệt, nhưng cũng cần chú ý kiểm soát rủi ro. Thông qua tối ưu hóa thêm, chiến lược có thể trở nên ổn định hơn, lọc bỏ nhiều tín hiệu giả.

- 1