Chiến lược giao cắt đường trung bình động đa cấp độc quyền của Quant Master

Tổng quan

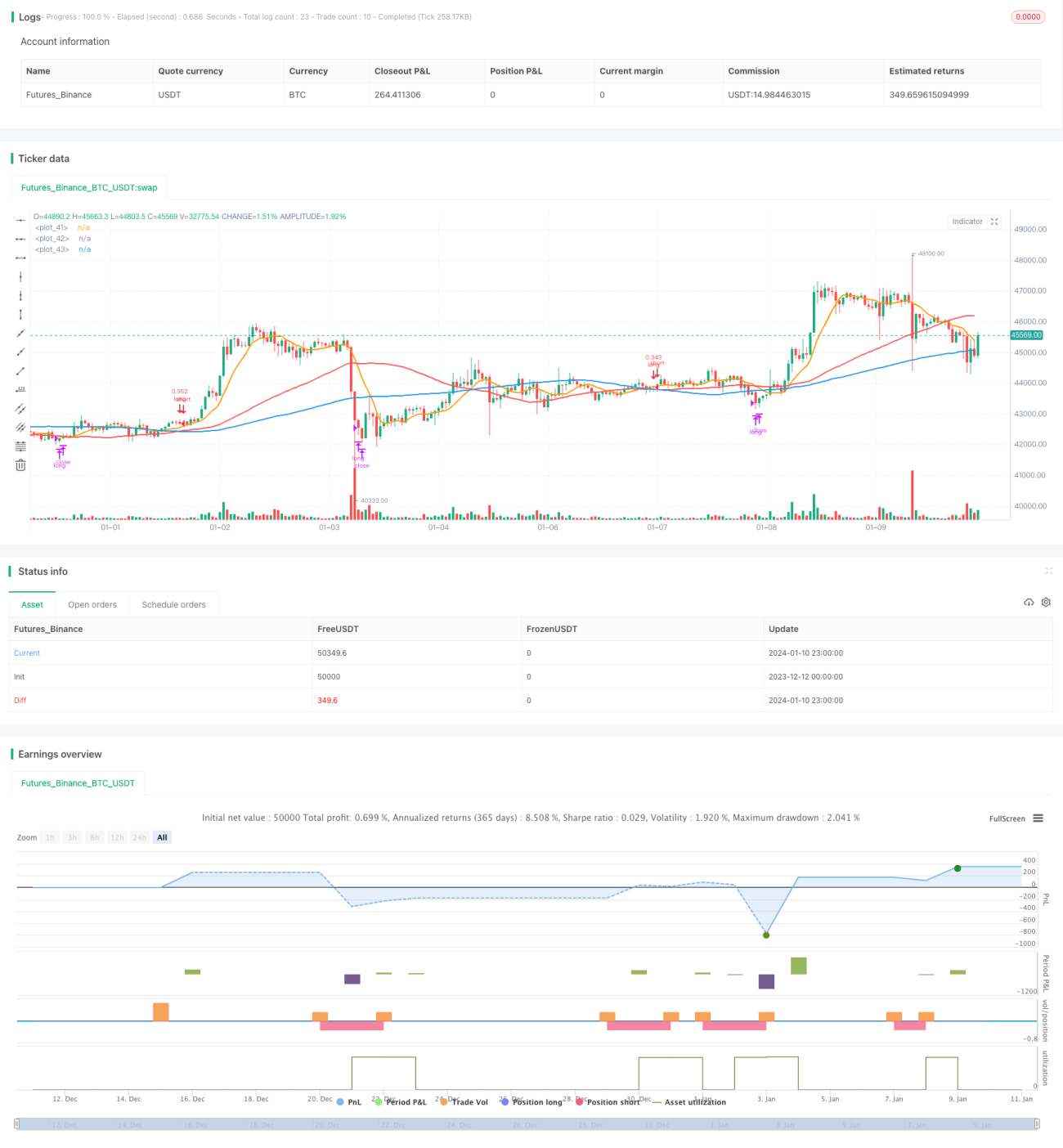

Chiến lược này sử dụng nguyên lý giao cắt của các đường trung bình động đa cấp để bắt kịp xu hướng trung và dài hạn, đạt được lợi nhuận ổn định. Chiến lược áp dụng ba nhóm đường trung bình động nhanh, trung bình và chậm với các tham số khác nhau, đưa ra quyết định giao dịch dựa trên tình trạng giao cắt của chúng. So với chiến lược chỉ có hai nhóm đường trung bình động truyền thống, chiến lược giao cắt đường trung bình động đa cấp này có thể lọc bỏ nhiều tín hiệu giả hơn, nâng cao tỷ lệ thắng của chiến lược.

Nguyên lý chiến lược

Chiến lược này sử dụng ba nhóm đường trung bình động: Đường trung bình động nhanh MAshort, Đường trung bình động trung bình MAmid và Đường trung bình động chậm MAlong. Trong đó, tham số của MAshort là 9, phản ứng nhanh nhất, dùng để bắt tín hiệu ngắn hạn; MAmid có tham số 50, tốc độ vừa phải, dùng để xác nhận xu hướng; MAlong có tham số 100, phản ứng chậm nhất, dùng để đánh giá hướng xu hướng dài hạn.

Logic giao dịch cụ thể của chiến lược là: Khi đường trung bình động trung bình MAmid cắt lên trên đường trung bình động chậm MAlong, điều đó cho thấy đà tăng giá đang hình thành, lúc này chiến lược sẽ mở vị thế mua (long); Khi đường trung bình động nhanh MAshort cắt xuống dưới đường trung bình động trung bình MAmid, điều đó báo hiệu xu hướng ngắn hạn đảo chiều, chiến lược sẽ đóng vị thế.

Ưu điểm lớn nhất của chiến lược này là thông qua sự kết hợp của nhiều nhóm đường trung bình động, có thể lọc bỏ hiệu quả các tín hiệu giả, chỉ chọn những lần phá vỡ mạnh mẽ trong xu hướng tăng trung và dài hạn để mở vị thế mua.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Các tham số chiến lược đã được tối ưu hóa, có thể bắt kịp hiệu quả xu hướng trung và dài hạn, tỷ lệ thắng cao.

- Thiết kế đường trung bình động đa cấp có thể lọc nhiễu và tín hiệu giả.

- Phù hợp với nhiều loại cổ phiếu và tiền điện tử, kết quả backtest lịch sử tốt.

- Tần suất giao dịch không cao, mỗi lần mở vị thế sử dụng 30% vốn, rủi ro có thể kiểm soát.

- Có thể cấu hình chu kỳ thời gian, linh hoạt cao khi giao dịch thực tế.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Xác suất xu hướng dài hạn đột ngột đảo chiều là nhỏ, nhưng nếu xảy ra, mức cắt lỗ có thể khá lớn.

- Tần suất giao dịch không cao, tồn tại vấn đề hiệu quả sử dụng vốn thấp ở một mức độ nhất định.

- Tham số chiến lược cần được tối ưu hóa theo từng loại sản phẩm giao dịch khác nhau, phạm vi áp dụng có thể hạn chế.

Đối phó với các rủi ro trên, chúng tôi sẽ mở rộng phạm vi áp dụng của chiến lược, đồng thời kết hợp kỹ thuật cắt lỗ để kiểm soát mức sụt giảm tối đa. Khi xu hướng trung và dài hạn đảo chiều, chúng tôi sẽ áp dụng biện pháp giảm vị thế.

Hướng tối ưu hóa

Chiến lược này còn có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số số ngày của đường trung bình động, tìm kiếm tổ hợp tham số tốt hơn.

- Bổ sung chỉ báo khối lượng để xác nhận, tránh vấn đề overfitting.

- Đặt giá trị tổn thất tối đa của chiến lược, chẳng hạn mức sụt giảm tối đa 20%, cắt lỗ bắt buộc.

- Thêm mô hình học máy để đánh giá xu hướng, nâng cao khả năng thích ứng của chiến lược.

Tổng kết

Chiến lược này thuộc dạng chiến lược định lượng trung và dài hạn điển hình, thông qua việc kết hợp các đường trung bình động đa cấp để bắt kịp xu hướng dài hạn, từ đó kiểm soát rủi ro giao dịch và đạt được lợi nhuận liên tục. So với chỉ báo đơn lẻ, chiến lược này kết hợp nhiều nhóm tham số, có thể nhận diện hiệu quả các tín hiệu xu hướng trung và dài hạn mạnh mẽ. Thông qua tối ưu hóa thêm, chiến lược này có thể áp dụng cho nhiều loại sản phẩm hơn, đóng vai trò quan trọng trong lĩnh vực giao dịch định lượng.

- 1