Chiến lược kết hợp động lượng, đảo chiều và đường trung bình động

Tổng quan

Chiến lược này kết hợp chiến lược đảo chiều 123 và chiến lược đường trung bình động CMO để tạo thành tín hiệu mua bán kết hợp. Chiến lược đảo chiều 123 sử dụng giá đóng cửa liên tiếp hai ngày để hình thành các đỉnh hoặc đáy mới, kết hợp với chỉ báo ngẫu nhiên để đánh giá sức mua bán của thị trường, tạo ra tín hiệu giao dịch. Chiến lược đường trung bình động CMO sử dụng chỉ báo CMO để đánh giá động lượng giá, tạo ra tín hiệu giao dịch. Sự kết hợp giữa hai chiến lược này có thể hình thành tín hiệu kết hợp đáng tin cậy hơn.

Nguyên lý chiến lược

Chiến lược đảo chiều 123 sử dụng các nguyên lý sau để tạo ra tín hiệu giao dịch:

- Khi giá đóng cửa tăng liên tiếp hai ngày và chỉ báo ngẫu nhiên 9 ngày dưới 50, mua vào (long).

- Khi giá đóng cửa giảm liên tiếp hai ngày và chỉ báo ngẫu nhiên 9 ngày trên 50, bán ra (short).

Chiến lược này phán đoán xem giá có hình thành các đỉnh hoặc đáy mới trong ngắn hạn hay không, kết hợp với chỉ báo đa/không của chỉ báo ngẫu nhiên, tạo ra tín hiệu giao dịch.

Chiến lược đường trung bình động CMO sử dụng các nguyên lý sau để tạo ra tín hiệu giao dịch:

- Tính giá trị CMO của 5 ngày, 10 ngày và 20 ngày.

- Tính trung bình của chúng.

- Khi giá trị CMO trung bình trên 70, mua vào (long).

- Khi giá trị CMO trung bình dưới -70, bán ra (short).

Chiến lược này sử dụng phép toán tập hợp trên các giá trị CMO của các chu kỳ khác nhau để phán đoán đa/không của chỉ báo động lượng giá, tạo ra tín hiệu giao dịch.

Chiến lược kết hợp thực hiện phép toán AND trên tín hiệu của hai chiến lược, tức là chỉ khi cả hai chiến lược đồng thời tạo tín hiệu mua vào hoặc bán ra, chiến lược kết hợp mới tạo tín hiệu giao dịch thực tế.

Lợi thế của chiến lược

Chiến lược này có những lợi thế sau:

- Tín hiệu kết hợp đáng tin cậy hơn, giúp giảm tín hiệu nhiễu.

- Chiến lược đảo chiều 123 phù hợp để nắm bắt xu hướng sau các điều chỉnh ngắn hạn.

- Chiến lược đường trung bình động CMO đánh giá động lượng giá ở cấp độ lớn.

- Có thể thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

- Chiến lược đảo chiều 123 phụ thuộc nhiều vào hình thái giá, có thể bị mất hiệu lực.

- Chỉ báo CMO nhạy cảm với sự biến động của thị trường, có thể tạo ra tín hiệu sai.

- Tín hiệu của chiến lược kết hợp có thể quá thận trọng, bỏ lỡ cơ hội giao dịch.

- Cần điều chỉnh thông số phù hợp để thích ứng với các chu kỳ và môi trường thị trường khác nhau.

Các biện pháp đối phó:

- Tối ưu hóa các quy tắc phán đoán hình thái của chiến lược đảo chiều.

- Thêm các chỉ báo phụ trợ khác vào chiến lược đường trung bình động CMO.

- Đánh giá hiệu quả chiến lược trong một khoảng thời gian gần đây, điều chỉnh thông số động.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Sử dụng thuật toán học máy để tự động tối ưu hóa trọng số kết hợp.

- Thêm mô-đun điều chỉnh thông số thích ứng, giúp thông số chiến lược tối ưu hóa động.

- Thêm mô-đun dừng lỗ để kiểm soát rủi ro hiệu quả.

- Đánh giá độ mạnh mẽ của chiến lược, cải thiện thuật toán nhận dạng hình thái.

- Kết hợp các yếu tố như lựa chọn ngành, cơ bản, v.v.

Tổng kết

Chiến lược này thông qua sự kết hợp giữa chiến lược đảo chiều 123 và đường trung bình động CMO, hai chiến lược bổ sung cho nhau, hình thành nên chiến lược giao dịch kết hợp hiệu quả. Với điều kiện kiểm soát rủi ro, có thể tạo ra lợi nhuận vượt trội ổn định. Với sự tối ưu hóa không ngừng của các thuật toán và mô hình, hy vọng rằng tỷ suất sinh lời và độ ổn định của chiến lược này sẽ được cải thiện hơn nữa.

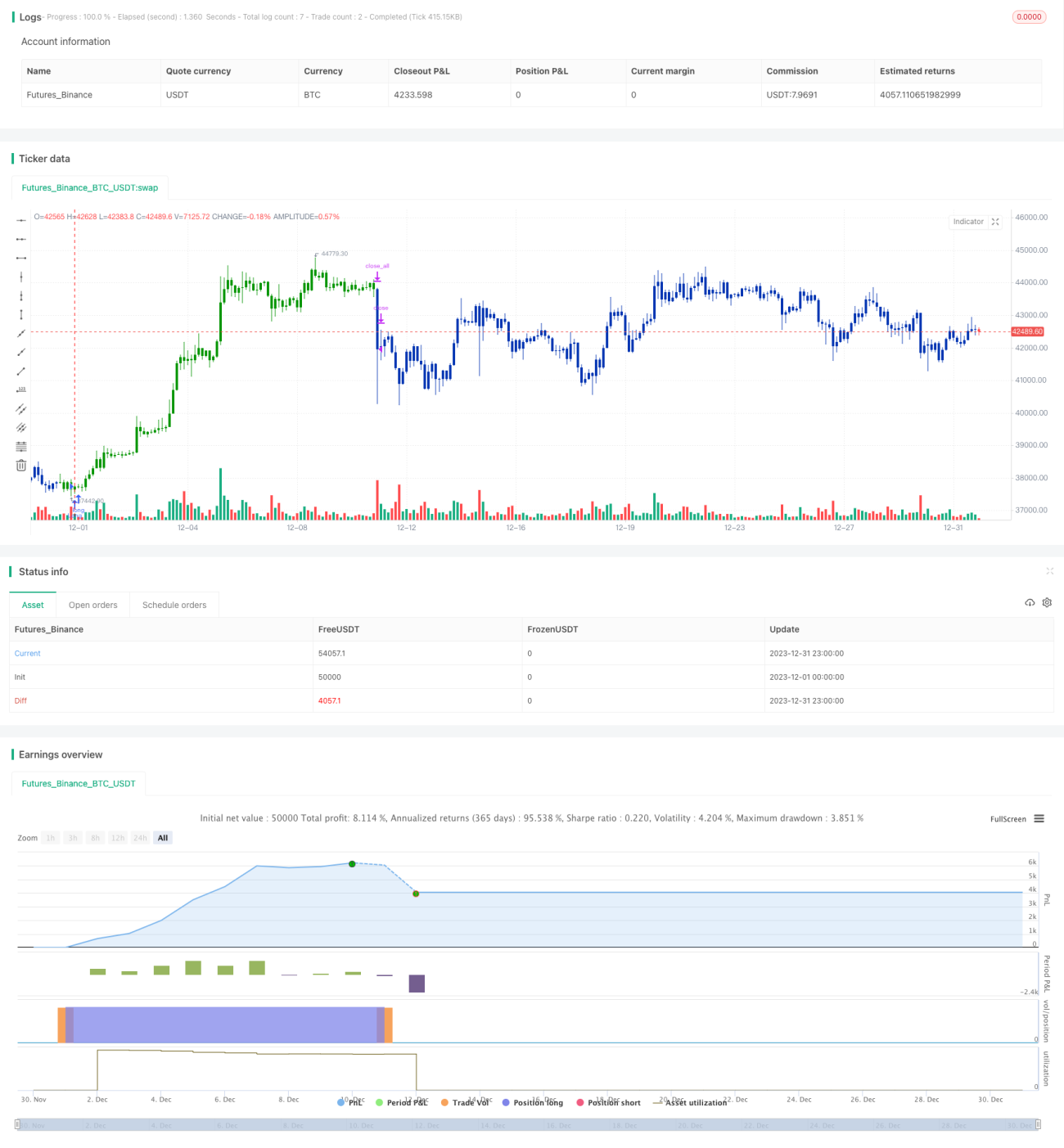

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1