Chiến lược giao dịch định lượng hai yếu tố đảo chiều và quán tính

Tổng quan

Chiến lược giao dịch đảo chiều quán tính hai yếu tố định lượng (Quant Dual Factor Reversal Inertia Trading Strategy) là một chiến lược giao dịch định lượng kết hợp tín hiệu đảo chiều giá và tín hiệu quán tính thị trường. Chiến lược này trước tiên sử dụng chỉ báo Stochastic để tạo tín hiệu đảo chiều giá, sau đó kết hợp với tín hiệu quán tính thị trường từ chỉ báo biến động tương đối (Relative Volatility Index), cuối cùng đưa ra quyết định giao dịch dựa trên hai yếu tố.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên hai phần:

-

Phần đảo chiều giá áp dụng ý tưởng của Ulf Jensen trong tác phẩm của ông, cụ thể: Khi giá đóng cửa tăng 2 ngày liên tiếp, và chỉ báo Slow Stochastic 9 ngày dưới 50, thì mua (long); Khi giá đóng cửa giảm 2 ngày liên tiếp, và chỉ báo Fast Stochastic 9 ngày trên 50, thì bán (short).

-

Phần quán tính thị trường sử dụng chỉ báo biến động tương đối (RVI). Chỉ báo này dao động trong khoảng 0 đến 100, trên 50 cho thấy xu hướng dài hạn của thị trường là tăng; dưới 50 cho thấy xu hướng dài hạn là giảm.

Tóm lại, chiến lược tích hợp tín hiệu đảo chiều giá và tín hiệu quán tính thị trường để xác định hướng đi hiện tại của thị trường. Khi cả hai tín hiệu đồng nhất, sẽ phát sinh tín hiệu giao dịch.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược là kết hợp hai tư duy giao dịch: đảo chiều và xu hướng. Tín hiệu đảo chiều có thể nắm bắt các điều chỉnh ngắn hạn, tạo cơ hội giao dịch; tín hiệu quán tính đảm bảo chỉ mở vị thế khi xu hướng dài hạn phù hợp, giúp lọc nhiễu hiệu quả.

Ngoài ra, việc điều khiển bằng hai yếu tố có thể nâng cao chất lượng tín hiệu, đồng thời việc tối ưu tham số chỉ báo Stochastic và làm mượt RVI cũng mang lại không gian tối ưu hóa cho chiến lược.

Phân tích rủi ro

Các rủi ro chính mà chiến lược phải đối mặt:

-

Rủi ro nhận diện tín hiệu đảo chiều không chính xác. Cần xác minh tham số hợp lý.

-

Rủi ro tín hiệu quán tính sai lệch. Bản thân chỉ báo RVI có độ trễ, cần điều chỉnh tham số làm mượt.

-

Rủi ro thời gian khớp lệnh giữa hai yếu tố không phù hợp, dẫn đến bỏ lỡ cơ hội giao dịch. Cần kiểm tra sự khớp lệnh dưới các tham số khác nhau.

Ngoài ra, chiến lược đảo chiều có thể đối mặt với rủi ro thua lỗ gia tăng trong thị trường có xu hướng mạnh. Cần tuân thủ nghiêm ngặt quy tắc cắt lỗ.

Hướng tối ưu hóa

Chiến lược có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số của chỉ báo Stochastic nhằm nâng cao chất lượng và tính kịp thời của tín hiệu đảo chiều.

-

Tối ưu hóa tham số làm mượt của chỉ báo RVI, cải thiện độ chính xác trong đánh giá quán tính.

-

Kiểm tra các khoảng thời gian nắm giữ khác nhau để xác định chu kỳ nắm giữ tối ưu.

-

Thêm cơ chế cắt lỗ. Kiểm tra lại các điểm cắt lỗ khác nhau để tìm vị trí cắt lỗ tối ưu.

-

Có thể xem xét thêm các yếu tố tín hiệu khác, chẳng hạn như biến động khối lượng giao dịch, để tạo thành đa yếu tố điều khiển.

Tổng kết

Chiến lược giao dịch đảo chiều quán tính hai yếu tố định lượng xem xét tổng hợp các yếu tố đảo chiều và xu hướng, sử dụng chỉ báo Stochastic và chỉ báo RVI để tạo tín hiệu giao dịch. Chiến lược có các ưu điểm như điều khiển hai yếu tố, nắm bắt cơ hội đảo chiều và lọc tín hiệu, có thể cải thiện thêm thông qua tối ưu hóa nhiều tham số. Kiểm soát rủi ro cũng đặc biệt quan trọng, cần thực hiện cắt lỗ nghiêm ngặt. Chiến lược này cung cấp một hướng đi tốt cho giao dịch định lượng.

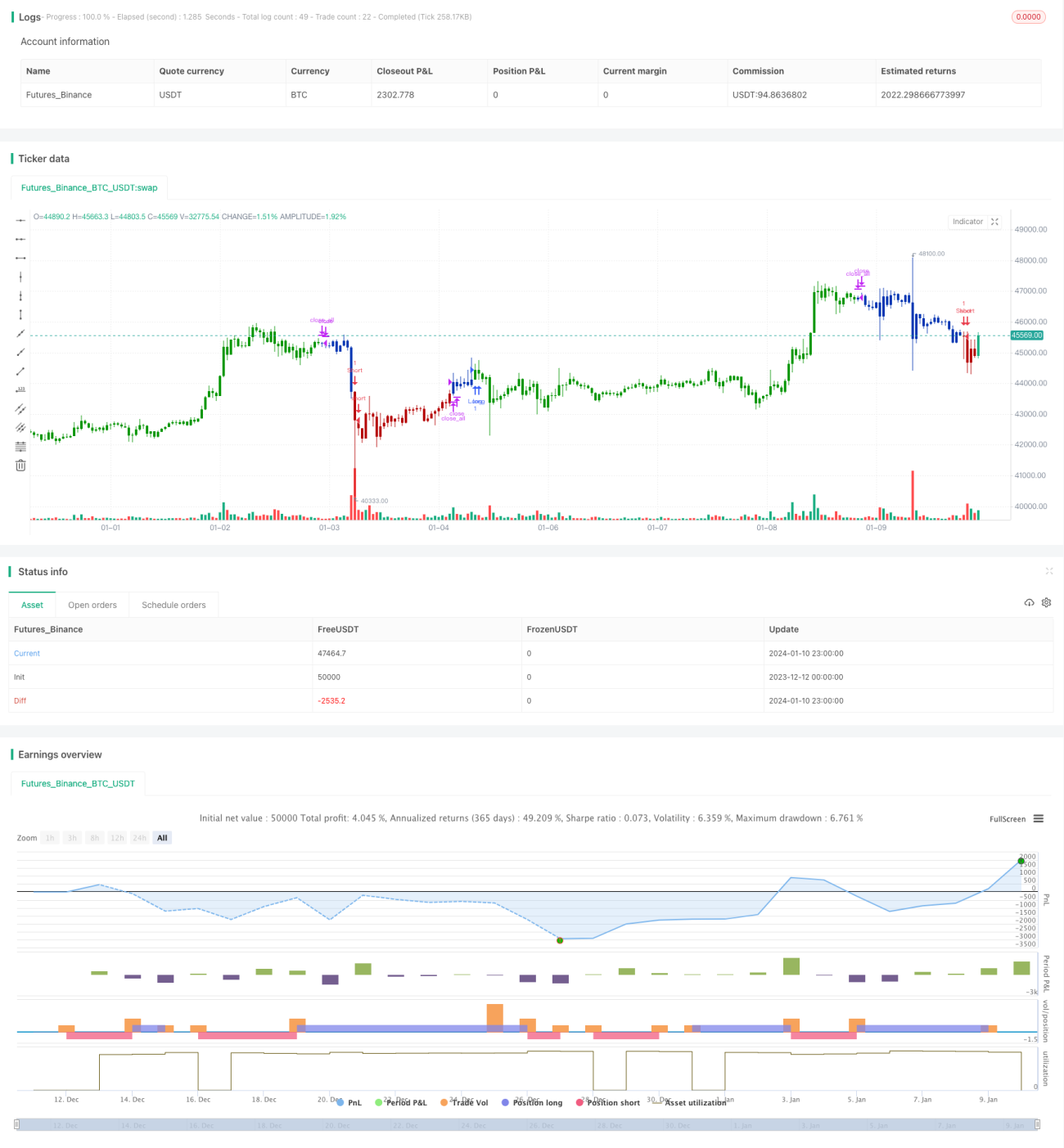

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 27/11/2020

// This is combo strategies for get a cumulative signal. - 1