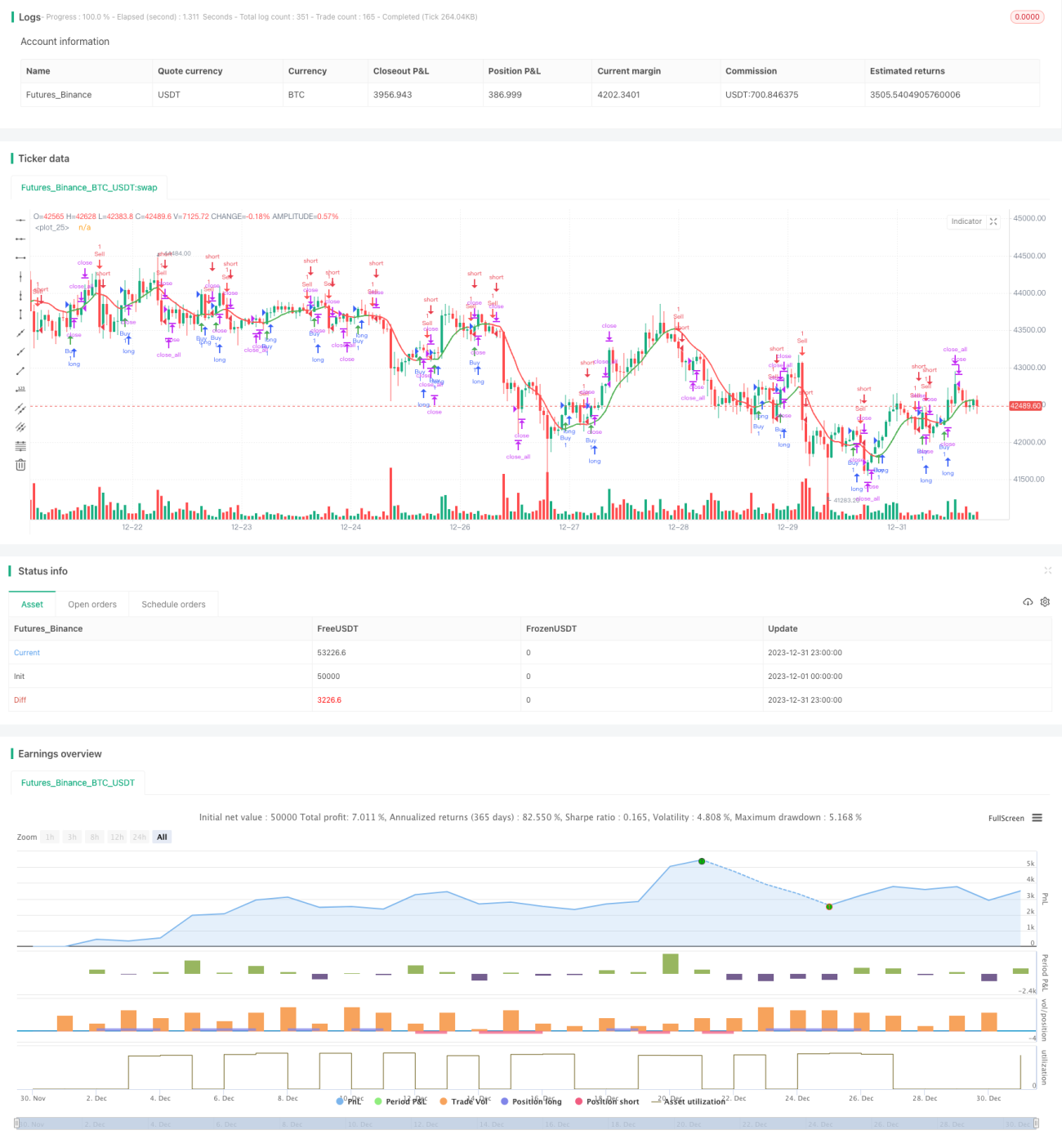

Chiến lược giao dịch theo xu hướng dựa trên chênh lệch đường trung bình động

Tổng quan

Chiến lược này dựa trên chỉ báo chênh lệch đường trung bình động (MA). Khi đường nhanh vượt lên trên đường chậm sẽ tạo tín hiệu mua, khi đường nhanh cắt xuống dưới đường chậm sẽ tạo tín hiệu bán. Đây là chiến lược theo xu hướng. Chiến lược đơn giản, dễ hiểu, phù hợp với giao dịch trung và ngắn hạn.

Nguyên lý chiến lược

Chiến lược này tính toán chênh lệch giữa hai đường EMA với các tham số khác nhau, sau đó tính EMA của chính chênh lệch đó để tạo tín hiệu giao dịch. Cụ thể, chọn chu kỳ period, tính đường EMA gấp đôi với chu kỳ period/2 làm đường nhanh, tính đường EMA chu kỳ period làm đường chậm, hiệu giữa hai đường EMA tạo thành chênh lệch diff. Sau đó tính EMA của diff với chu kỳ sqrt(period) để có đường chỉ báo n1. Khi n1 cắt lên trên trục 0, tín hiệu mua được phát ra; khi n1 cắt xuống dưới trục 0, tín hiệu bán được phát ra. Như vậy, n1 phản ánh hướng xu hướng của chênh lệch diff, có thể dùng để bắt xu hướng giá.

Chiến lược này đơn giản, trực tiếp, sử dụng chỉ báo chênh lệch hai đường trung bình động để đánh giá xu hướng giá, thuộc dạng chiến lược theo xu hướng điển hình. Khi giá ở trong thị trường xu hướng, hiệu quả rõ rệt; khi giá dao động, sẽ tạo ra nhiều tín hiệu sai. Cần kết hợp đánh giá xu hướng và quản lý rủi ro khi sử dụng.

Phân tích lợi thế chiến lược

Chiến lược này có những lợi thế sau:

-

Cách tiếp cận đơn giản, trực quan, dễ hiểu và dễ triển khai, phù hợp cho người mới học;

-

Chỉ báo chênh lệch đường trung bình động nhạy cảm với biến động giá, có thể bắt hiệu quả các thay đổi xu hướng;

-

Có ít tham số, dễ tối ưu hóa, linh hoạt điều chỉnh khi giao dịch thực tế;

-

Có thể cấu hình kết hợp các chỉ báo chu kỳ ngắn dài, thích ứng với các môi trường thị trường khác nhau;

-

Có thể cấu hình chiến lược cắt lỗ theo khả năng chịu rủi ro cá nhân, giảm thiểu tổn thất.

Phân tích rủi ro chiến lược

Chiến lược này cũng tồn tại những rủi ro sau:

-

Tỷ lệ báo sai cao trong thị trường dao động, cần hỗ trợ đánh giá xu hướng lớn hơn;

-

Không thể xác định hiệu quả điểm đảo chiều xu hướng, có độ trễ nhất định;

-

Cần chú ý tối ưu hóa tham số của chỉ báo chênh lệch đường trung bình động, tránh quá nhạy hoặc quá trễ;

-

Số lượng giao dịch nhiều, chi phí giao dịch có thể cao, cần kiểm soát quy mô vị thế.

Các giải pháp tương ứng như sau:

-

Kết hợp với đường trung bình động chu kỳ dài để đánh giá xu hướng lớn, tránh nhập lệnh sai trong thị trường dao động;

-

Kết hợp với các chỉ báo đảo chiều khác để xác định điểm mua bán, giảm rủi ro trễ;

-

Kiểm tra các tổ hợp tham số, tìm tham số tối ưu;

-

Tối ưu hóa chiến lược cắt lỗ, giảm thiểu tổn thất từng lệnh.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Kiểm tra các tổ hợp tham số đường trung bình động khác nhau, tìm tham số tối ưu;

-

Thêm chỉ báo đánh giá xu hướng, phân biệt xu hướng và dao động;

-

Kết hợp với chỉ báo đảo chiều để xác định điểm mua bán, nâng cao độ chính xác;

-

Tối ưu hóa chiến lược cắt lỗ, giảm thiểu tổn thất.

Kiểm tra các tham số chu kỳ khác nhau có thể nâng cao khả năng thích ứng của chiến lược với các điều kiện thị trường khác nhau. Thêm đánh giá xu hướng có thể giảm báo sai. Chỉ báo đảo chiều có thể cải thiện lựa chọn thời điểm. Những tối ưu hóa này đều có thể nâng cao tính ổn định và khả năng sinh lời của chiến lược.

Tổng kết

Chiến lược theo xu hướng dựa trên chênh lệch đường trung bình động có tư duy tổng thể rõ ràng, dễ hiểu, xác định hướng xu hướng giá thông qua chênh lệch hai đường trung bình động, thuộc loại chiến lược theo xu hướng điển hình. Chiến lược này rất đơn giản, dễ triển khai, phù hợp với giao dịch trung và ngắn hạn, đặc biệt thích hợp cho người mới học nghiên cứu. Tuy nhiên, chiến lược cũng tồn tại một số rủi ro, cần kết hợp với các biện pháp tối ưu hóa để giảm thiểu rủi ro. Nếu tối ưu hóa tham số và kiểm soát rủi ro phù hợp, chiến lược này có thể đạt được hiệu quả tốt.

- 1