Chiến lược theo dõi siêu xu hướng đa khung thời gian

Tổng quan

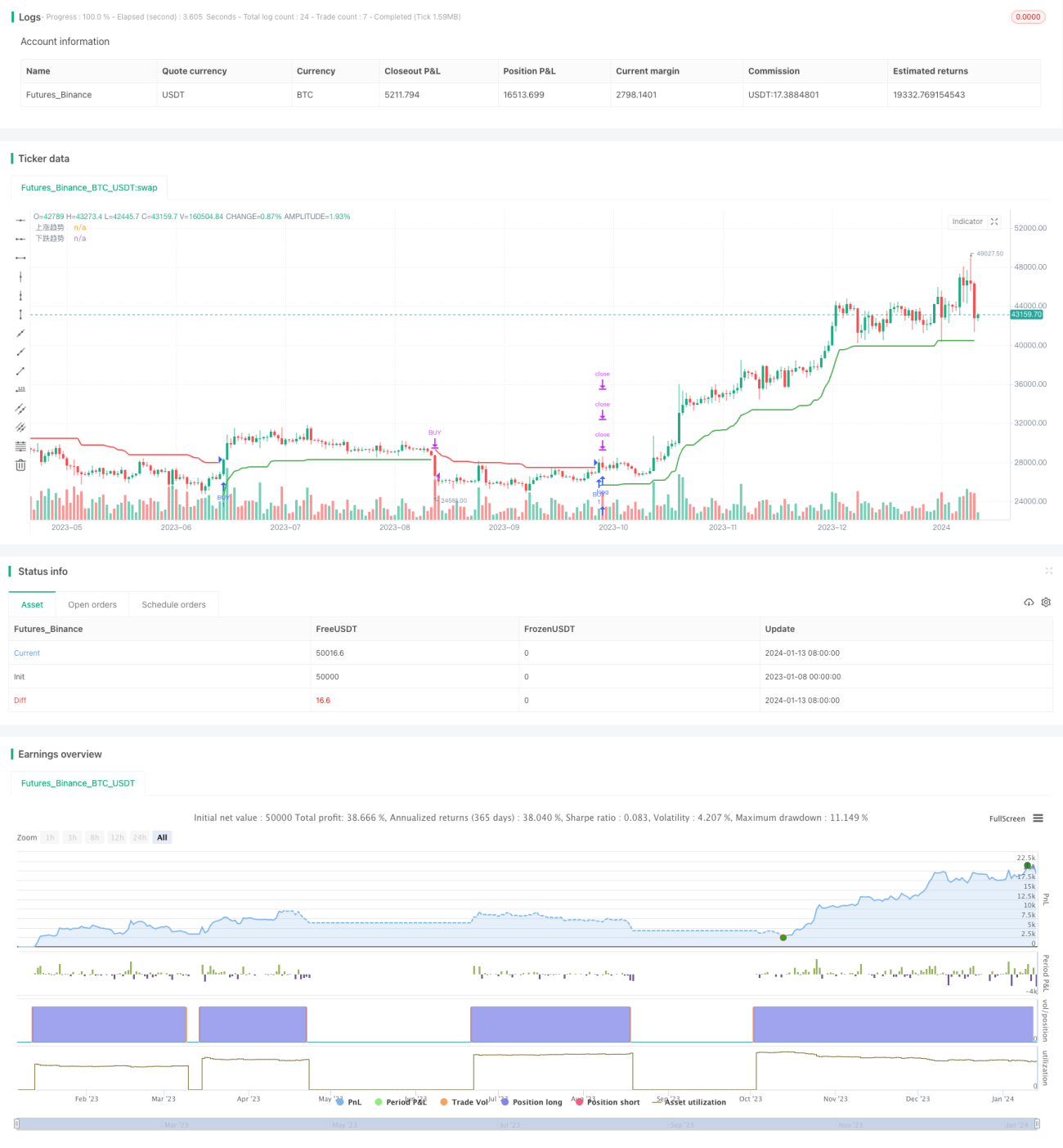

Chiến lược này là một chiến lược sử dụng chỉ báo ATR để xây dựng kênh xu hướng động đa khung thời gian, nhằm thực hiện giao dịch theo xu hướng. Chiến lược sẽ phát tín hiệu khi giá phá vỡ kênh, liên tục điều chỉnh kênh để bắt được xu hướng lớn hơn.

Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo ATR để xây dựng kênh xu hướng tăng và kênh xu hướng giảm. Cụ thể, đường kênh xu hướng tăng là giá đóng cửa trừ đi N lần chỉ báo ATR; đường kênh xu hướng giảm là giá đóng cửa cộng với N lần chỉ báo ATR. Giá trị của N có thể được điều chỉnh thông qua tham số.

Khi giá phá vỡ kênh xu hướng tăng, phát sinh tín hiệu mua; khi giá phá vỡ kênh xu hướng giảm, phát sinh tín hiệu bán. Kênh sẽ được điều chỉnh động theo giá mới nhất, nhờ đó thực hiện giao dịch theo xu hướng.

Ngoài ra, chiến lược còn định nghĩa một biến trend để xác định hiện tại đang trong xu hướng tăng hay xu hướng giảm. Biến trend kết hợp với đường kênh để tránh phát sinh tín hiệu sai.

Ưu điểm của chiến lược

- Sử dụng kênh động để giao dịch theo xu hướng, thuận theo xu hướng

- Tránh mua đỉnh bán đáy, giảm rủi ro đảo chiều thị trường

- Tham số kênh có thể điều chỉnh, khả năng thích ứng cao

- Thiết lập đa khung thời gian linh hoạt hơn

Rủi ro của chiến lược

- Theo dõi quá mạnh có thể làm tăng rủi ro thua lỗ

- Cài đặt tham số kênh không phù hợp dẫn đến ít tín hiệu hoặc nhiều tín hiệu sai

- Yêu cầu khả năng lập trình cao để điều chỉnh tham số

Phương pháp tối ưu:

- Giảm bội số ATR một cách phù hợp, giảm biên độ theo dõi

- Tối ưu hóa tham số, tìm ra tổ hợp tham số tốt nhất

- Thêm chiến lược dừng lỗ, giảm thua lỗ cho mỗi giao dịch

Hướng tối ưu hóa chiến lược

- Thêm các chỉ báo lọc khác, đảm bảo tín hiệu đáng tin cậy hơn

- Thêm chiến lược dừng lỗ, giảm rủi ro

- Thực hiện tối ưu hóa tham số, tìm ra tham số tốt nhất

- Tối ưu thời điểm vào và thoát lệnh, tăng tỷ lệ lợi nhuận

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng tốt. Nó có thể điều chỉnh động, thuận theo xu hướng, tránh mua đỉnh bán đáy. Thông qua tối ưu hóa tham số và cải tiến phù hợp, có thể tăng cường thêm ưu điểm của chiến lược, giảm rủi ro, từ đó đạt được hiệu quả tốt hơn.

- 1