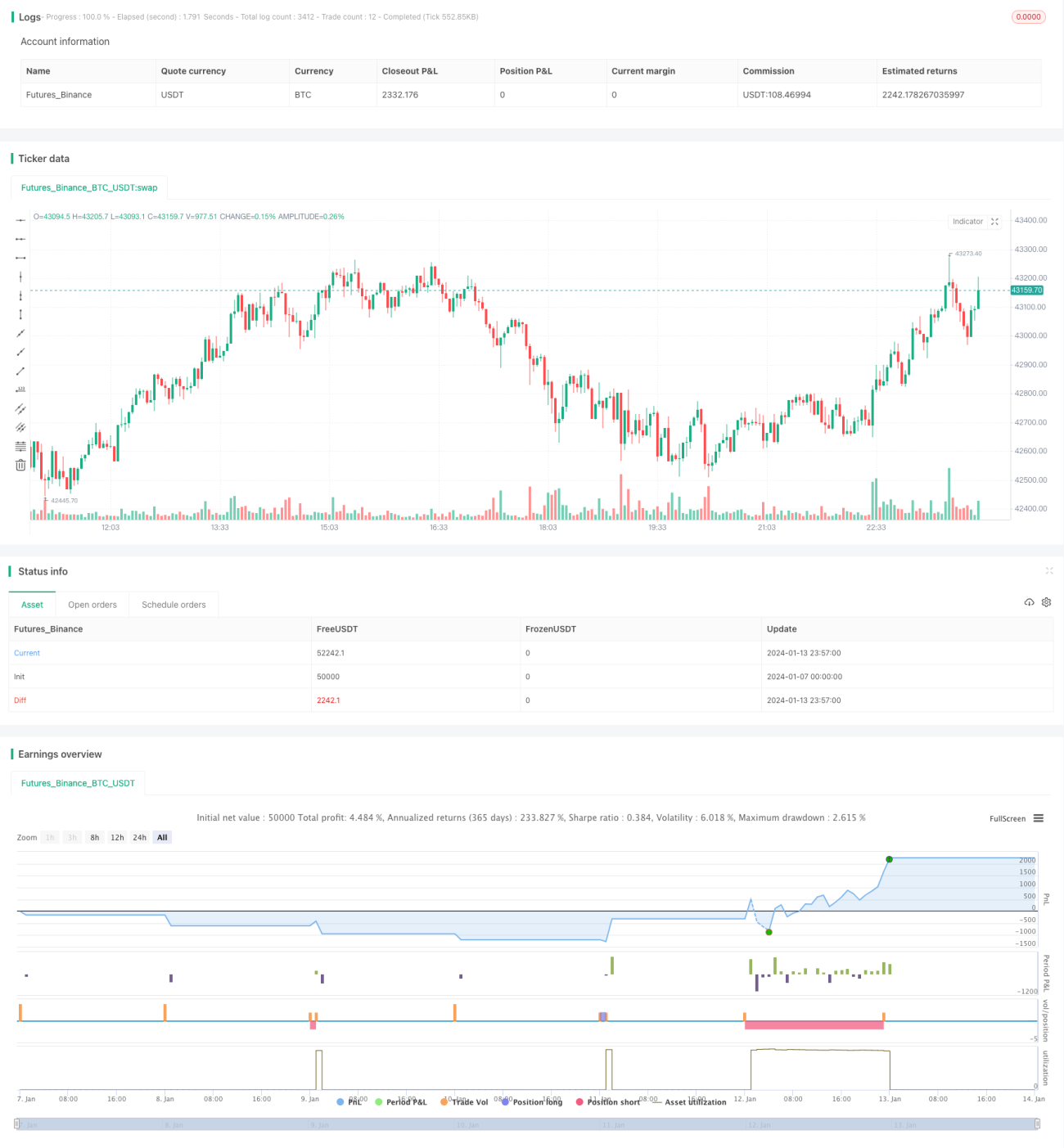

Chiến lược Đạn Bạc dựa trên phá vỡ hộp giá

Tổng quan

Chiến lược này chủ yếu xác định hướng đi và sức mạnh của thị trường thông qua việc theo dõi sự phá vỡ của khung giá hình thành từ đỉnh và đáy của các nến. Khi xuất hiện sự phá vỡ khung giá hướng lên, chiến lược sẽ thiết lập một điểm vào lệnh mua gần điểm phá vỡ; khi xuất hiện sự phá vỡ khung giá hướng xuống, chiến lược sẽ thiết lập một điểm vào lệnh bán gần điểm phá vỡ. Khi tín hiệu giao dịch được hình thành, chiến lược sẽ đặt lệnh mở vị thế, đồng thời thiết lập điểm cắt lỗ và điểm chốt lời để kiểm soát rủi ro.

Nguyên lý chiến lược

-

Chiến lược xác định một khung thời gian giao dịch, chỉ hoạt động trong khung thời gian đó để tìm kiếm cơ hội giao dịch.

-

Sau khi mỗi nến hình thành, chiến lược sẽ xác định xem giá cao nhất và giá thấp nhất của hai nến trước đó có xảy ra sự phá vỡ đáng kể hay không.

2.1 Nếu giá thấp nhất của nến thứ hai cao hơn giá cao nhất của nến thứ nhất, thì có sự phá vỡ khung giá hướng lên.

2.2 Nếu giá cao nhất của nến thứ hai thấp hơn giá thấp nhất của nến thứ nhất, thì có sự phá vỡ khung giá hướng xuống.

-

Sau khi xác nhận tín hiệu phá vỡ khung, chiến lược sẽ đặt điểm vào lệnh mua hoặc bán gần giá cao nhất hoặc giá thấp nhất của nến hiện tại.

-

Khi đã có vị thế, chiến lược sẽ thiết lập chốt lời ở mức hai lần biên độ phá vỡ, nhằm nắm bắt sự tăng tốc của xu hướng.

-

Chiến lược cũng đặt điểm cắt lỗ tại vị trí giá thấp nhất hoặc giá cao nhất của nến thứ hai, để giảm thiểu rủi ro thua lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Nguyên lý đơn giản, dễ hiểu, dễ thực hiện.

-

Sử dụng sự phá vỡ khung giá nến để xác định hướng đi và sức mạnh thị trường, độ chính xác cao.

-

Thông qua thiết lập mức chốt lời, có thể nắm bắt cơ hội tăng tốc xu hướng. Hệ số chốt lời có thể điều chỉnh.

-

Có logic cắt lỗ rõ ràng, có thể kiểm soát thua lỗ từng lệnh.

-

Ý tưởng chiến lược linh hoạt, có thể tùy chỉnh theo phong cách cá nhân.

Phân tích rủi ro

Tuy nhiên, chiến lược cũng có những rủi ro nhất định:

-

Tín hiệu phá vỡ có thể là phá vỡ giả, không thể hoàn toàn tránh được thua lỗ.

-

Vị trí cắt lỗ gần điểm vào lệnh có thể bị kích hoạt dễ dàng bởi thị trường biến động mạnh.

-

Không thể xác định cấu trúc xu hướng, trong thị trường dao động, cắt lỗ có thể bị kích hoạt thường xuyên.

-

Không xem xét sự khác biệt giữa các sản phẩm giao dịch và khung thời gian.

Hướng tối ưu hóa

Để tối ưu hóa chiến lược hơn nữa, có thể bắt đầu từ các khía cạnh sau:

-

Thiết lập tham số cắt lỗ và chốt lời thích ứng theo từng sản phẩm và khung thời gian khác nhau.

-

Bổ sung các chỉ báo kỹ thuật để xác định xu hướng, tránh bị mắc kẹt trong thị trường dao động.

-

Thiết lập cơ hội gia tăng vị thế để theo đuổi xu hướng.

-

Kết hợp chỉ báo khối lượng để xác định tính xác thực của sự phá vỡ, nhằm lọc tín hiệu.

-

Bổ sung thuật toán học máy để hỗ trợ xác định hướng xu hướng.

Tổng kết

Chiến lược này dựa trên nguyên lý phá vỡ đơn giản, thu được lợi nhuận vượt trội bằng cách nắm bắt sự tăng tốc sau khi phá vỡ. Sử dụng cắt lỗ và chốt lời để kiểm soát rủi ro. Chiến lược dễ hiểu và dễ thực hiện, có thể điều chỉnh và tối ưu hóa theo nhu cầu cá nhân và điều kiện thị trường, mang tính thực tiễn cao.

- 1