Chiến lược phá vỡ kênh theo dõi đường trung bình động

Tổng quan

Chiến lược này là một chiến lược breakout dựa trên kênh giá (Price Channel), kết hợp với chỉ báo đường trung bình động và trailing stop/take profit để vào và thoát lệnh. Nó sử dụng đường trung bình động của giá cao và thấp để xây dựng kênh giá, vào lệnh long/short khi giá phá vỡ kênh và sử dụng stop loss cố định hoặc trailing stop để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này hình thành một kênh giá bằng cách tính đường trung bình động của giá cao và thấp. Cụ thể, nó tính đường SMA (trung bình động đơn giản) với độ dài 10 cho giá cao và giá thấp, tạo thành dải trên và dải dưới của kênh. Khi giá phá vỡ từ dải dưới lên dải trên, vào lệnh long; khi giá phá vỡ từ dải trên xuống dải dưới, vào lệnh short.

Sau khi vào lệnh, chiến lược sử dụng stop loss cố định hoặc trailing stop để thoát khỏi vị thế. Trailing stop bao gồm hai tham số: mức take profit cố định và activating offset (khoảng cách kích hoạt). Khi giá đạt đến khoảng cách kích hoạt, mức take profit sẽ được trail theo giá. Điều này có thể khóa lợi nhuận, đồng thời giữ lại không gian cho lợi nhuận tiếp theo.

Chiến lược này cũng kết hợp bộ lọc khoảng thời gian, chỉ thực hiện backtest trong một khoảng ngày lịch sử được chỉ định, cho phép kiểm tra hiệu suất ở các giai đoạn thị trường khác nhau.

Phân tích ưu điểm

Chiến lược này sử dụng kênh giá và trailing stop theo xu hướng, có thể nắm bắt hướng đi của xu hướng trung và dài hạn. So với chiến lược đường trung bình động đơn thuần, nó giảm bớt các giao dịch không hiệu quả do biến động giá gây ra. Thông qua trailing stop, có thể dynamially trail theo giá để khóa lợi nhuận.

Nhìn chung, chiến lược này có logic rõ ràng, sử dụng ít chỉ báo và tham số, dễ dàng backtest, phù hợp với giao dịch xu hướng trung và dài hạn, có thể thu lợi trong các thị trường mạnh.

Phân tích rủi ro

Chiến lược này dễ bị mắc kẹt và thoát lệnh trong thị trường đi ngang (sideways), không thể duy trì lợi nhuận lâu dài. Ngoài ra, trong các biến động cực đoan, giá có thể phá vỡ trực tiếp mức stop loss gây ra thua lỗ lớn.

Việc thiết lập tham số khá chủ quan, cần điều chỉnh tham số cho các giai đoạn thị trường khác nhau. Mức take profit cố định và khoảng cách kích hoạt không thể điều chỉnh theo mức độ biến động của thị trường.

Hướng tối ưu

Có thể cân nhắc kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, như khối lượng giao dịch, Bollinger Bands, v.v., tránh bị mắc kẹt. Hoặc sử dụng stop loss động, đặt mức stop loss dựa trên ATR hoặc mức độ biến động giá.

Quy tắc thoát lệnh có thể tối ưu thành trailing stop động hoặc Chandelier Exit. Khi giá quay trở lại vào kênh, cũng có thể xem xét thoát một phần. Việc tối ưu bộ lọc vào lệnh và quy tắc thoát lệnh có thể cải thiện đáng kể độ ổn định của chiến lược.

Kết luận

Nhìn chung, chiến lược này là một chiến lược định lượng dựa trên kênh giá, theo dõi xu hướng và quản lý stop loss/take profit. Nó có cấu trúc logic rõ ràng, tham số đơn giản, dễ hiểu và backtest, phù hợp để học giao dịch định lượng. Chiến lược này có thể được tối ưu hóa theo nhiều cách để nâng cao độ ổn định và khả năng sinh lời. Ý tưởng cốt lõi của nó là nắm bắt hướng đi của xu hướng giá và kiểm soát rủi ro thông qua stop loss và take profit, có thể áp dụng cho nhiều loại sản phẩm và khung thời gian khác nhau.

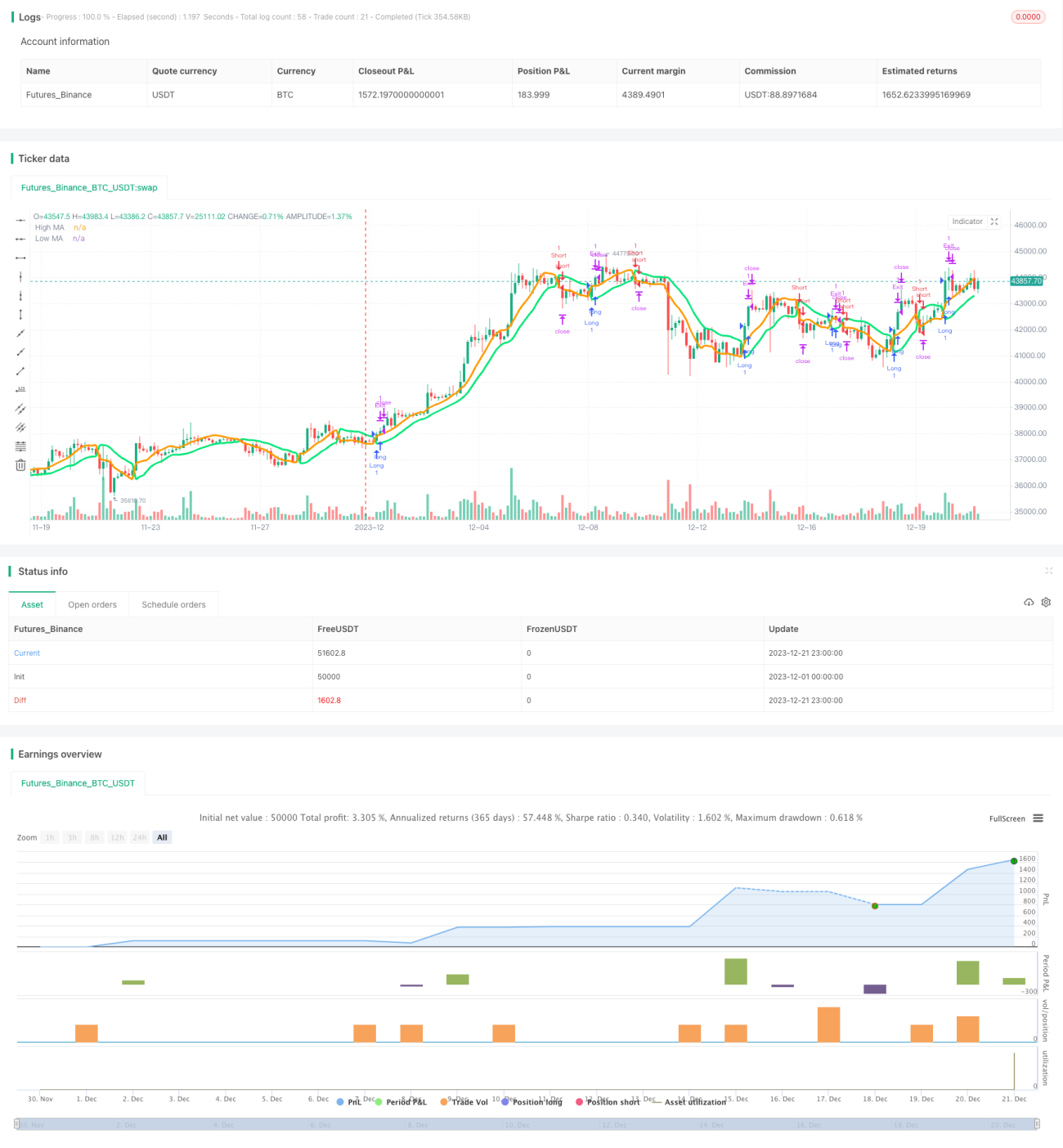

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1