Chiến lược giao dịch Hiệu suất Fractal Phân cực (PFE)

Tổng quan

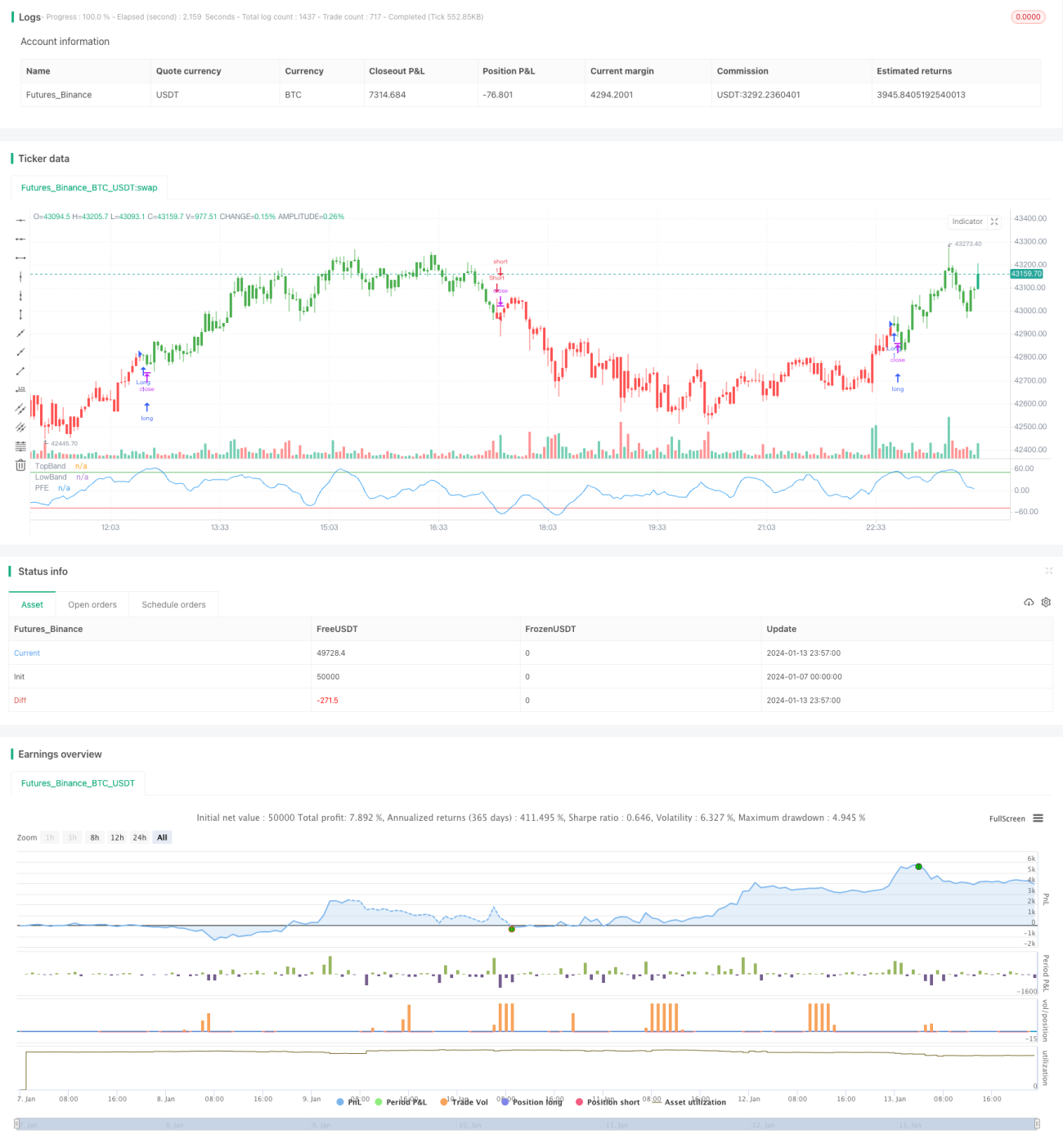

Chiến lược giao dịch Hiệu suất Fractal Phân cực (Polarized Fractal Efficiency, PFE) sử dụng các khái niệm từ hình học fractal và lý thuyết hỗn loạn để đo lường hiệu suất chuyển động giá. Chuyển động giá càng tuyến tính và hiệu quả thì khoảng cách giữa hai điểm càng ngắn, và hiệu suất chuyển động giá càng cao.

Nguyên lý chiến lược

Chỉ báo cốt lõi của chiến lược giao dịch PFE là Hiệu suất Fractal Phân cực (PFE). Chỉ báo này được tính dựa trên công thức sau:

PFE = sqrt(pow(close - close[Length], 2) + 100)

Trong đó, Length là khoảng thời gian nhìn lại (lookback window), tham số này được thiết lập thông qua đầu vào. PFE thực chất đo lường "độ dài" chuyển động của giá trong khoảng thời gian Length, sử dụng khoảng cách Euclid (khoảng cách đường thẳng) để xấp xỉ.

Để đánh giá hiệu suất chuyển động giá, chúng ta cần một cơ sở để so sánh. Cơ sở này là độ dài đường đi được nối theo thứ tự thực tế của giá trong khoảng thời gian Length, gọi là C2C (Close to Close), công thức tính như sau:

C2C = sum(sqrt(pow((close - close[1]), 2) + 1), Length)

Từ đó, chúng ta có thể tính hiệu suất fractal của chuyển động giá, xFracEff:

xFracEff = iff(close - close[Length] > 0, round((PFE / C2C) * 100) , round(-(PFE / C2C) * 100))

Nếu giá tăng, giá trị dương; nếu giá giảm, giá trị âm. Giá trị tuyệt đối càng lớn, chuyển động càng kém hiệu quả.

Để tạo ra tín hiệu giao dịch, chúng ta tính xEMA, tức là đường trung bình động hàm mũ của xFracEff. Và thiết lập các kênh mua và bán:

xEMA = ema(xFracEff, LengthEMA)

BuyBand = input(50)

SellBand = input(-50)

Khi xEMA vượt lên trên BuyBand, tạo tín hiệu mua; khi xEMA vượt xuống dưới SellBand, tạo tín hiệu bán.

Phân tích ưu điểm

Chiến lược giao dịch PFE có những ưu điểm sau:

- Áp dụng phương pháp hình học fractal và lý thuyết hỗn loạn độc đáo, đo lường hiệu suất chuyển động giá từ một góc nhìn khác.

- Tránh được một số vấn đề của các chỉ báo kỹ thuật thông thường như khớp đường cong (curve fitting).

- Có thể tìm ra các thiết lập phù hợp với các môi trường thị trường khác nhau thông qua điều chỉnh tham số.

- Quy tắc giao dịch đơn giản, rõ ràng, dễ thực hiện.

Phân tích rủi ro

Chiến lược giao dịch PFE cũng tồn tại những rủi ro sau:

- Giống như tất cả các chiến lược chỉ báo, việc tối ưu hóa tham số khó khăn, dễ bị tối ưu hóa quá mức.

- Khi thị trường biến động mạnh, tín hiệu mua bán có thể không đáng tin cậy.

- Cần xử lý cẩn thận các giá trị cực đoan, chẳng hạn như khoảng trống giá đột ngột.

- Phải chịu một độ trễ thời gian nhất định, có thể bỏ lỡ điểm vào lệnh tối ưu khi tín hiệu được tạo ra.

Hướng tối ưu hóa

Chiến lược giao dịch PFE có thể được tối ưu hóa từ các khía cạnh sau:

- Thử nghiệm các tổ hợp tham số Length khác nhau để tìm điểm cân bằng tốt nhất.

- Tối ưu hóa các tham số kênh mua bán, giảm xác suất giao dịch sai.

- Thêm cơ chế dừng lỗ để kiểm soát thua lỗ từng lệnh.

- Kết hợp với các chỉ báo khác để nâng cao chất lượng tín hiệu.

- Điều chỉnh tham số động để thích ứng với sự thay đổi của môi trường thị trường.

Tổng kết

Chiến lược giao dịch PFE dựa trên góc nhìn của hình học fractal và lý thuyết hỗn loạn, đề xuất một phương pháp mới lạ để đo lường hiệu suất chuyển động giá. So với các chỉ báo kỹ thuật thông thường, phương pháp này có những ưu điểm riêng biệt, nhưng cũng phải đối mặt với một số vấn đề về độ trễ thời gian, tối ưu hóa tham số và chất lượng tín hiệu. Thông qua thử nghiệm và tối ưu hóa liên tục, chiến lược PFE có tiềm năng trở thành một lựa chọn chiến lược giao dịch định lượng đáng tin cậy.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/09/2017

// The Polarized Fractal Efficiency (PFE) indicator measures the efficiency - 1