Chiến lược vào lệnh hồi lại dựa trên giao cắt hai đường trung bình động

Tổng quan Overview

Chiến lược EintSimple Pullback là một chiến lược vào lệnh điều chỉnh dựa trên giao cắt của hai đường trung bình động. Chiến lược này trước tiên sử dụng hai đường trung bình động dài hạn và ngắn hạn, khi đường trung bình động ngắn hạn vượt lên trên đường trung bình động dài hạn từ bên dưới sẽ tạo ra tín hiệu mua. Để lọc các tín hiệu phá vỡ giả, chiến lược cũng yêu cầu giá đóng cửa cao hơn đường trung bình động dài hạn.

Sau khi vào lệnh, nếu giá lại phá vỡ xuống dưới đường trung bình động ngắn hạn, thì BTC sẽ đưa ra tín hiệu thoát lệnh. Ngoài ra, chiến lược còn thiết lập stop loss thoát lệnh, nếu mức thoái lui từ đỉnh cao nhất đạt đến tỷ lệ phần trăm stop loss đã thiết lập thì cũng sẽ thoát khỏi vị thế.

Nguyên lý chiến lược Strategy Logic

Chiến lược này chủ yếu dựa trên giao cắt vàng của hai đường trung bình động để xác định thời điểm vào lệnh. Cụ thể, cần đồng thời thỏa mãn các điều kiện sau mới mở lệnh mua:

- Giá đóng cửa lớn hơn đường trung bình động dài hạn ma1.

- Giá đóng cửa thấp hơn đường trung bình động ngắn hạn ma2.

- Hiện tại không có vị thế nào.

Khi thỏa mãn các điều kiện trên, chiến lược sẽ vào lệnh mua toàn bộ.

Tín hiệu thoát lệnh dựa trên hai điều kiện: một là giá lại phá vỡ xuống dưới đường trung bình động ngắn hạn, hai là mức thoái lui từ đỉnh cao nhất đạt đến tỷ lệ phần trăm stop loss đã thiết lập. Các điều kiện thoát lệnh cụ thể như sau:

- Giá đóng cửa lớn hơn đường trung bình động ngắn hạn ma2.

- Mức thoái lui từ đỉnh cao nhất đạt đến tỷ lệ phần trăm stop loss đã thiết lập.

Khi thỏa mãn bất kỳ điều kiện thoát lệnh nào, chiến lược sẽ đóng toàn bộ vị thế mua.

Phân tích ưu điểm Advantages

-

Sử dụng giao cắt hai đường trung bình động kết hợp với xác nhận giá đóng cửa thực tế, có thể lọc hiệu quả các tín hiệu phá vỡ giả.

-

Áp dụng vào lệnh điều chỉnh, có thể tham gia sau khi giá hình thành điểm ngoặt ngắn hạn.

-

Có thiết lập stop loss, có thể giới hạn mức thoái lui tối đa.

Phân tích rủi ro Risks

-

Chiến lược giao cắt hai đường trung bình động dễ tạo ra nhiều tín hiệu giao dịch, có thể dẫn đến mua đỉnh bán đáy.

-

Việc thiết lập tham số đường trung bình động không phù hợp có thể khiến đường cong quá trơn hoặc quá nhạy.

-

Thiết lập stop loss quá rộng sẽ làm gia tăng thua lỗ.

Hướng tối ưu Optimization

-

Kiểm tra các tổ hợp tham số đường trung bình động dài hạn và ngắn hạn với độ dài khác nhau để tìm ra tham số tối ưu.

-

So sánh và kiểm tra hiệu quả khi sử dụng giá đóng cửa và giá điển hình để xác định giao cắt đường trung bình động.

-

Thử nghiệm thêm các bộ lọc như chỉ báo khối lượng giao dịch hoặc độ biến động.

-

Thực hiện backtest tối ưu hóa mức stop loss để tìm ra thiết lập tốt nhất.

Kết luận Conclusion

Chiến lược EintSimple Pullback là một chiến lược điều chỉnh dựa trên hai đường trung bình động đơn giản và thực tế. Nó tận dụng hiệu quả chức năng chỉ báo của đường trung bình động, đồng thời kết hợp với xác nhận giá đóng cửa thực tế để lọc tín hiệu giả. Mặc dù chiến lược này dễ tạo ra giao dịch thường xuyên và vấn đề mua đỉnh bán đáy, nhưng có thể cải thiện thêm thông qua tối ưu hóa tham số và thêm bộ lọc. Nhìn chung, đây là một chiến lược rất phù hợp cho người mới bắt đầu giao dịch định lượng để thực hành và tối ưu hóa.

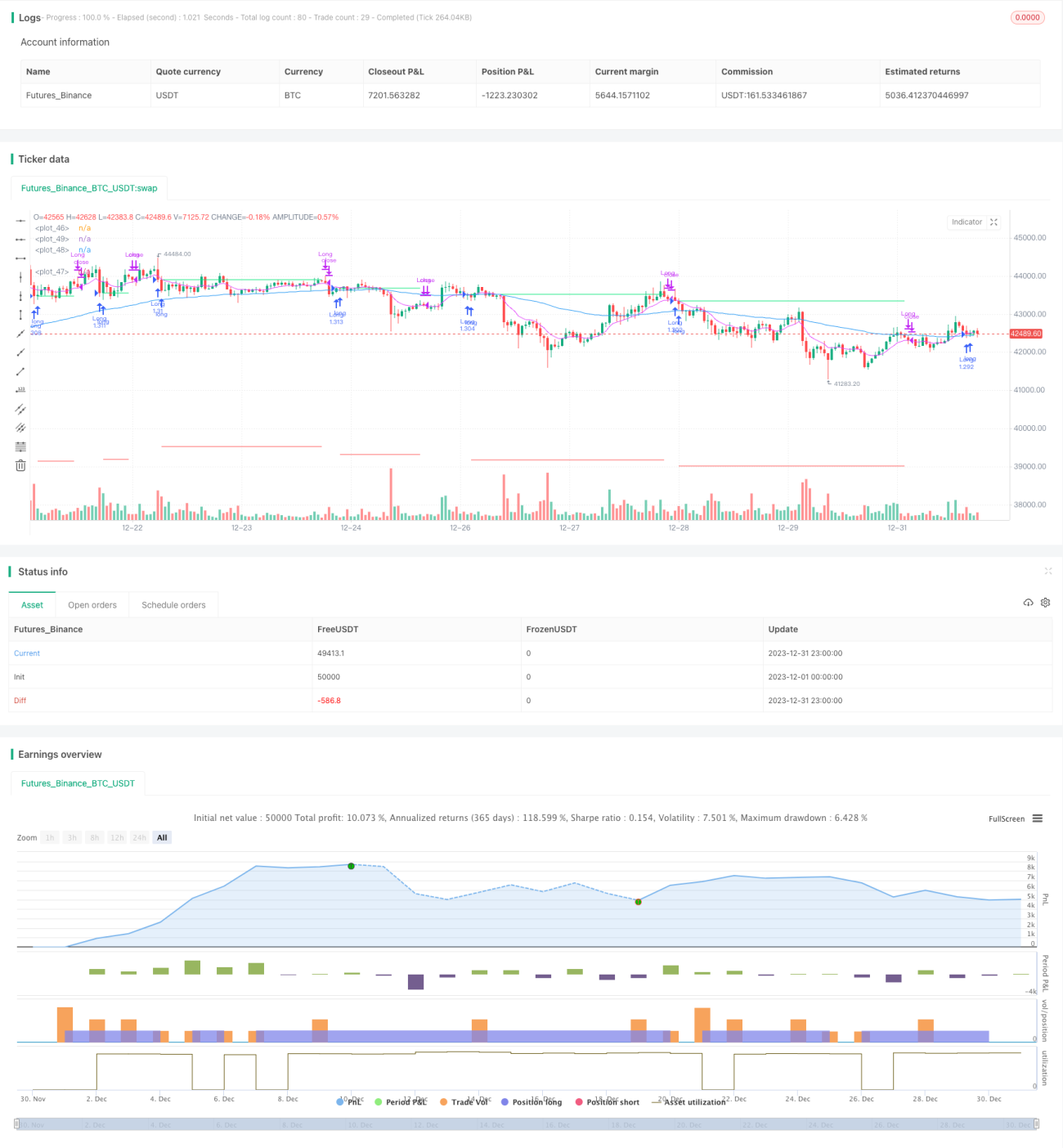

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1