Chiến lược giao dịch cổ phiếu dựa trên bộ dao động Aroon

Tổng quan chiến lược

Chiến lược này có tên là "Chiến lược Aroon Oscillator Saucius", phù hợp với các cổ phiếu, chỉ số và hàng hóa có biến động giá lớn, xu hướng không rõ ràng. Chiến lược sử dụng chỉ báo Aroon Oscillator để nhận diện xu hướng giá, kết hợp nhiều tham số để thiết lập điều kiện vào và thoát lệnh, thực hiện giao dịch tự động đối với các tài sản rủi ro này.

Nguyên lý chiến lược

Chiến lược này bắt nguồn từ ý tưởng của Tushar Chande, người sáng lập đường Aroon. Chande cho rằng khi Aroon Oscillator cao hơn hoặc thấp hơn 50, có thể nhận diện được xu hướng tăng và giảm. Điều này giúp khắc phục những hạn chế của đường Aroon đơn giản và giao cắt Aroon trong thị trường không có xu hướng.

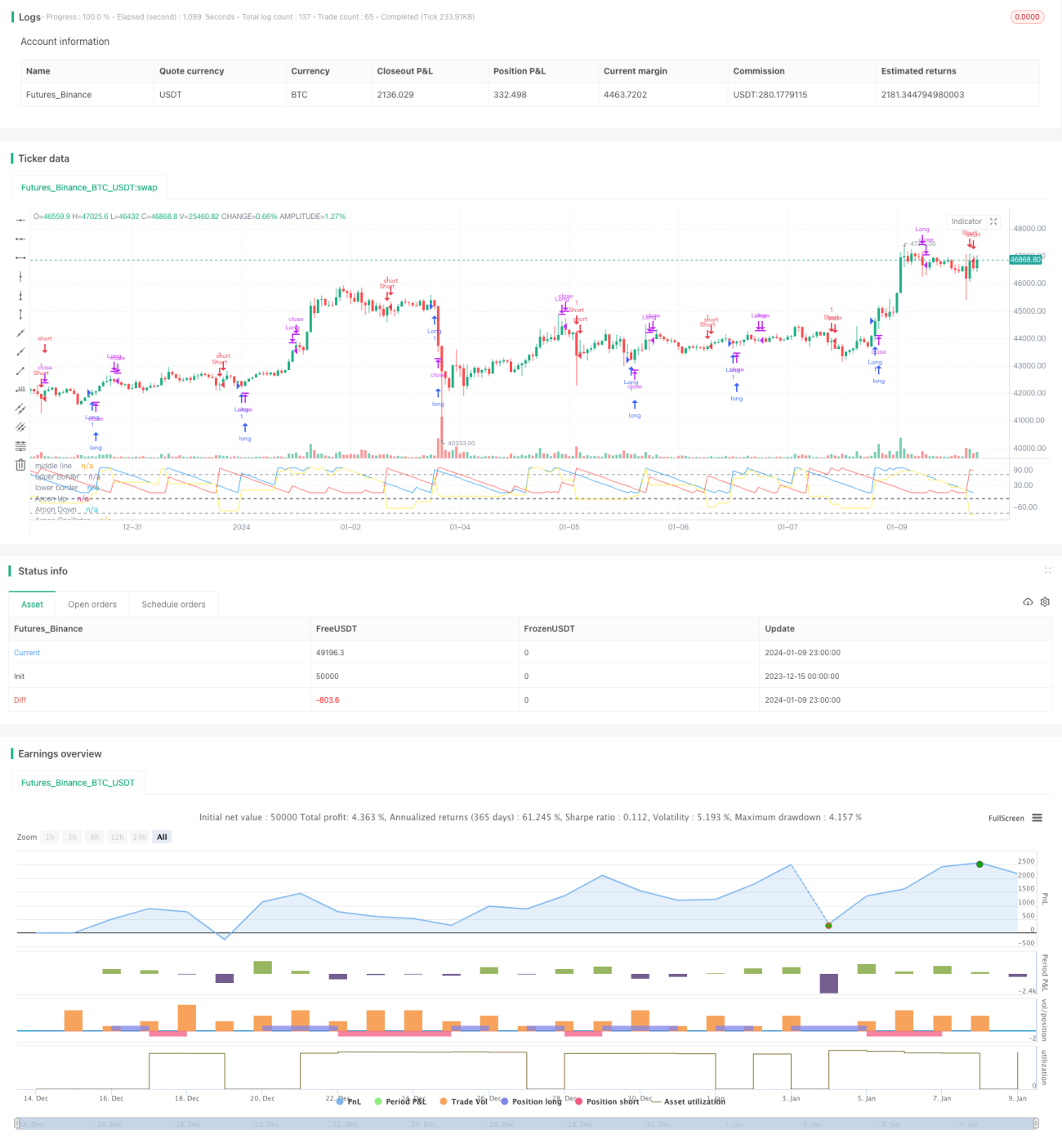

Cụ thể, chiến lược đầu tiên tính toán đường Aroon trên, Aroon dưới và Aroon Oscillator với chu kỳ 19. Aroon Oscillator được tính bằng cách lấy đường trên trừ đường dưới. Sau đó thiết lập đường trung tâm là -25, dải trên là 75, dải dưới là -85. Khi Aroon Oscillator cắt lên trên đường trung tâm trong ngày thì vào lệnh mua, cắt xuống dưới đường trung tâm thì vào lệnh bán. Điều kiện thoát lệnh là cắt lên trên dải trên thì đóng vị thế mua, cắt xuống dưới dải dưới thì đóng vị thế bán.

Bằng cách này, đường trung tâm được sử dụng để xác định hướng xu hướng và vào thị trường, các dải trên/dưới được sử dụng để thoát khỏi thị trường khi xu hướng đảo chiều, thực hiện giao dịch tự động dựa trên chỉ báo Aroon Oscillator.

Lợi thế chiến lược

So với các chiến lược theo xu hướng truyền thống, chiến lược này có những lợi thế sau:

- Phù hợp với các loại tài sản có biến động lớn, xu hướng không rõ ràng, hiệu quả hơn so với chiến lược xu hướng đơn giản

- Sử dụng Aroon Oscillator để nhận diện xu hướng đáng tin cậy hơn

- Điều kiện thiết lập nhiều tham số chặt chẽ, tránh giao dịch sai

- Thu lợi nhanh, kiểm soát hiệu quả rủi ro thua lỗ

Nhìn chung, chiến lược này kết hợp lợi thế của chỉ báo Aroon Oscillator, thực hiện giao dịch tự động đối với các loại tài sản cụ thể, tỷ lệ thắng và khả năng sinh lời tốt.

Rủi ro chiến lược

Chiến lược này cũng có một số rủi ro nhất định:

- Cài đặt tham số cần được điều chỉnh và tối ưu hóa theo từng loại tài sản khác nhau, nếu không sẽ ảnh hưởng đến hiệu quả

- Tần suất giao dịch có thể cao, làm tăng chi phí giao dịch và chi phí trượt giá

- Phụ thuộc vào chỉ báo kỹ thuật, có thể gây thua lỗ khi chỉ báo mất hiệu lực

Những rủi ro này có thể được cải thiện và giảm thiểu thông qua việc điều chỉnh tham số và tối ưu hóa mã nguồn. Ngoài ra, quản lý vị thế và vốn hợp lý cũng có thể kiểm soát hiệu quả rủi ro tiềm ẩn.

Tối ưu hóa chiến lược

Để nâng cao hiệu quả của chiến lược hơn nữa, có thể tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số, thử nghiệm đối với các loại tài sản và môi trường thị trường khác nhau

- Bổ sung kết hợp các chỉ báo kỹ thuật khác, hình thành tín hiệu giao dịch mạnh mẽ hơn

- Thêm chiến lược cắt lỗ, kiểm soát hiệu quả mức thua lỗ từng giao dịch

- Kết hợp chỉ báo khối lượng, tránh giao dịch sai do phá vỡ giả

- Tối ưu hóa điều kiện vào lệnh, giảm số lần giao dịch không cần thiết

Thông qua kiểm tra và tối ưu hóa đa chiều, độ ổn định, tỷ lệ thắng và khả năng sinh lời của chiến lược có thể được cải thiện đáng kể.

Tổng kết

Chiến lược này dựa trên chỉ báo Aroon Oscillator một cách sáng tạo thực hiện giao dịch tự động đối với các loại tài sản có biến động lớn, xu hướng không rõ ràng. So với chiến lược xu hướng truyền thống, chiến lược này hiệu quả hơn trên những loại tài sản này, đồng thời thiết lập các điều kiện giao dịch chặt chẽ thông qua cài đặt tham số. Lợi thế của chiến lược rõ rệt, nhưng cũng có một số không gian cải tiến. Thông qua tối ưu hóa có mục tiêu, hiệu quả có thể được nâng cao hơn nữa. Chiến lược này cung cấp một ý tưởng tham khảo cho thực hành giao dịch định lượng.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1