Chiến lược theo dõi xu hướng dựa trên Bollinger Bands

Tổng quan

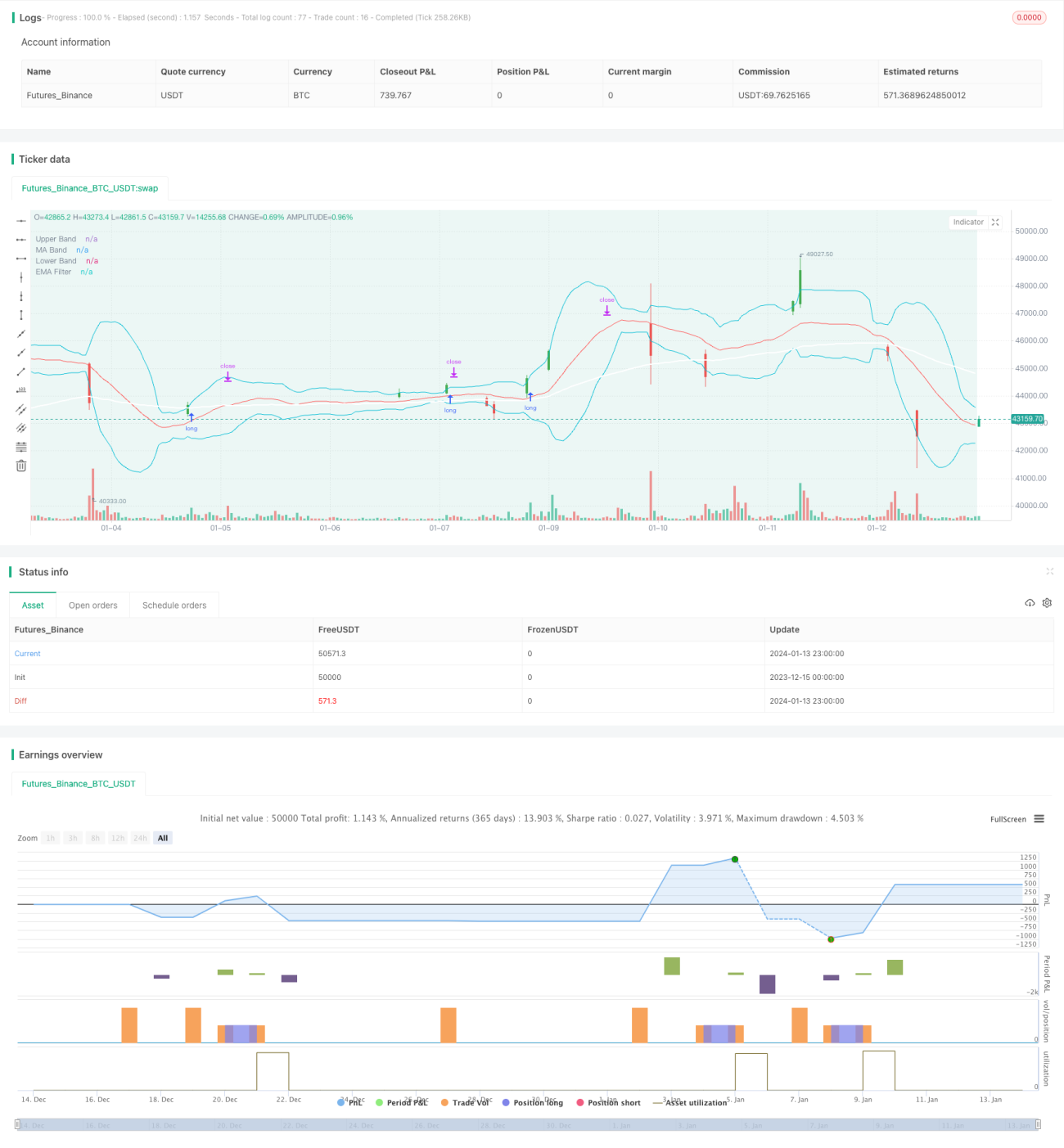

Chiến lược này có tên là "Chiến lược giao dịch theo xu hướng Bollinger Bands", sử dụng chỉ báo Bollinger Bands để xác định xu hướng giá và vào lệnh mua/bán khi giá phá vỡ kênh Bollinger Bands. Nó kết hợp bộ lọc đường trung bình động để xác định hướng xu hướng tại thời điểm phá vỡ, từ đó quyết định mua hay bán.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào chỉ báo Bollinger Bands để xác định xu hướng giá và định vị điểm vào lệnh. Bollinger Bands bao gồm ba đường:

- Đường giữa: Đường trung bình động trong n ngày

- Đường trên: Di chuyển lên trên một khoảng cách bằng n lần độ lệch chuẩn

- Đường dưới: Di chuyển xuống dưới một khoảng cách bằng n lần độ lệch chuẩn

Khi giá phá vỡ từ đường dưới lên đường trên, được cho là đang hình thành xu hướng tăng; khi giá phá vỡ từ đường trên xuống đường dưới, được cho là đang hình thành xu hướng giảm. Chiến lược vào lệnh mua/bán khi xảy ra hai loại phá vỡ này.

Cụ thể, logic chiến lược là:

- Khi giá đóng cửa phá vỡ từ đường dưới lên đường trên, vào lệnh mua

- Khi giá đóng cửa phá vỡ từ đường trên xuống đường dưới, vào lệnh bán

Để lọc các phá vỡ giả, chiến lược thêm vào bộ lọc đường trung bình động. Chỉ khi giá đóng cửa phá vỡ Bollinger Bands đồng thời cũng phá vỡ đường trung bình động, mới kích hoạt vào lệnh.

Ở đây sử dụng Đường trung bình động hàm mũ (EMA) làm chỉ báo đường trung bình động.

Tóm lại, cách chiến lược này xác định phá vỡ xu hướng như sau:

- Tín hiệu mua: Giá đóng cửa phá vỡ đường trên của Bollinger Bands && Giá đóng cửa phá vỡ đường trung bình động

- Tín hiệu bán: Giá đóng cửa phá vỡ đường dưới của Bollinger Bands && Giá đóng cửa phá vỡ đường trung bình động

Sau khi vào lệnh, phương pháp cắt lỗ là theo dõi đường giữa. Khi giá chạm lại đường giữa, sẽ thoát lệnh cắt lỗ.

Phân tích ưu điểm

Chiến lược này có những ưu điểm chính sau:

- Có thể bắt được các xu hướng mới hình thành khi phá vỡ đường giữa. Kênh Bollinger Bands có không gian chứa đựng biến động giá, phá vỡ kênh cho thấy giá bắt đầu hình thành hướng đi mới.

- Kết hợp bộ lọc đường trung bình động, tránh được vấn đề phá vỡ giả, đảm bảo chỉ vào lệnh khi thực sự có sự đảo chiều xu hướng.

- Có cơ chế cắt lỗ nội tại, tự động cắt lỗ khi giá quay lại đường giữa của Bollinger Bands, kiểm soát rủi ro hiệu quả.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho các chiến lược thuật toán giao dịch định lượng.

- Sử dụng kênh Bollinger Bands và chỉ báo đường trung bình động, không cần dự đoán giá, dựa vào bằng chứng sau sự kiện để xác định xu hướng, kết quả backtest khá tốt.

Phân tích rủi ro

Mặc dù chiến lược này có một số ưu điểm, nhưng cũng tồn tại các rủi ro sau:

- Thiết lập tham số Bollinger Bands không phù hợp có thể làm tăng tần suất giao dịch và rủi ro giao dịch. Nếu tham số quá nhạy, sẽ tạo ra nhiều phá vỡ giả khiến hệ thống mở lệnh thường xuyên.

- Việc chọn tham số đường trung bình động không phù hợp cũng có thể dẫn đến bỏ lỡ xu hướng thực sự hoặc tạo ra tín hiệu giả. Cần phải thử nghiệm và tối ưu hóa tham số nhiều lần.

- Cắt lỗ phụ thuộc vào đường giữa, có thể khiến thoát lệnh quá sớm hoặc cho phép giá điều chỉnh quá nhiều. Điều này có thể dẫn đến bỏ lỡ phần lớn lợi nhuận hoặc tăng rủi ro thua lỗ.

Để kiểm soát các rủi ro trên, có thể tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số Bollinger Bands một cách phù hợp, tăng độ rộng kênh, giảm xác suất phá vỡ giả

- Thử nghiệm các loại và độ dài đường trung bình động khác nhau, tìm ra tổ hợp tốt nhất

- Thử nghiệm các phương pháp cắt lỗ khác, ví dụ như cắt lỗ theo xu hướng hoặc cắt lỗ di động dần dần

Hướng tối ưu hóa

Dựa trên phân tích rủi ro ở trên, chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Tối ưu hóa tham số: Sử dụng các phương pháp có hệ thống hơn, như thuật toán di truyền, để tìm ra tổ hợp tham số Bollinger Bands và đường trung bình động tốt nhất, giúp chiến lược ổn định và có lợi nhuận hơn.

-

Tối ưu hóa cắt lỗ: Thử nghiệm các phương pháp cắt lỗ khác nhau, như cắt lỗ ATR, cắt lỗ theo xu hướng, v.v., để xác định cơ chế cắt lỗ tối ưu.

-

Tối ưu hóa bộ lọc: Thử thêm các chỉ báo khác, như RSI, KD, làm điều kiện lọc bổ sung, giảm xác suất tín hiệu giả, tăng tỷ lệ lợi nhuận.

-

Tối ưu hóa điều kiện vào lệnh: Thêm các yếu tố xem xét khác như xác định xu hướng, khối lượng giao dịch bất thường (VOLUME), sàng lọc nghiêm ngặt thời điểm vào lệnh, giảm các lệnh không cần thiết.

-

Học máy: Thu thập thêm dữ liệu lịch sử, sử dụng các mô hình học sâu như LSTM, RNN để xây dựng mô hình, tận dụng AI để xác định điểm vào/ra lệnh tối ưu.

-

Quản lý rủi ro và lợi nhuận động: Thêm các phương pháp chốt lời/cắt lỗ theo tỷ lệ cố định, tăng biên độ chốt lời sau khi đạt mục tiêu lợi nhuận, v.v., để quản lý linh hoạt rủi ro và lợi nhuận.

Thông qua việc tối ưu hóa từ các khía cạnh trên, các chỉ số như độ ổn định, tỷ suất lợi nhuận, khả năng điều chỉnh rủi ro của chiến lược có thể được cải thiện toàn diện, trở thành chiến lược thuật toán có thể giao dịch thực tế.

Tổng kết

Nhìn chung, "Chiến lược giao dịch theo xu hướng Bollinger Bands" này sử dụng chỉ báo Bollinger Bands và đường trung bình động để xác định xu hướng giá, vào lệnh khi phá vỡ tại các điểm quan trọng, thuộc loại chiến lược theo xu hướng. Nó có ưu điểm như xác định rõ ràng, logic đơn giản, dễ thực hiện, nhưng cũng có không gian tối ưu hóa về tham số, phương pháp cắt lỗ, v.v. Thông qua việc điều chỉnh thêm thiết lập tham số, tối ưu hóa cơ chế cắt lỗ, thêm mô hình học máy, v.v., có thể biến nó thành một chiến lược định lượng ổn định và đáng tin cậy.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1